高危工作在哪里找 高风险行业

2021年将是房企的“打雷年” 。2021-07-19 17: 34齐鲁微观察文字|百强战略观察家潘

昨天看到远洋运输集团只用一个钱就能收购美凯龙70%的股权,真是令人震惊 。

2021年确实是高杠杆房企的“生死之年” 。

今天,“三条红线”的力量还在大力展示!

如今,越来越多的房地产企业甚至百强都开始裸泳了!

出来混,迟早要还的!

做生意,赌博是不能接受的!

2021年,一个房地产企业的视觉“雷霆之年”!

文章插图

文章插图

少数房企爆雷,对行业未必是坏事 。一些赌博性强、管理不善的房企将被淘汰,留下一些征地稳定、竞争力强的房企,这对于一个超级行业来说,也是一次“进化洗牌”和“血淋淋的教训”!

毕竟,每次调控后,中国都有一批房企死亡,然后政策放松后又新增了一大批房企 。10多年过去了,还是有六七万家房企!

毕竟在一个行业过了20多年的好日子,是时候“真正”调整一下了,这对行业有好处!

说实话,为什么说2021年是房企的“打雷年”?为什么是2021年?为什么是“雷年”?今天老潘就不谈美凯龙的销售了 。先说说为什么2021年成为房企的打雷年 。这是一个比较“行业级”的讨论!

从核心三个问题说起 。

一、为什么是雷爆年?

二、哪些房企正在爆发?

三、爆矿房企有什么特点?

原因1

【高危工作在哪里找 高风险行业】2021年雷爆罕见:能级高、量大、频率高 。

什么是“雷爆”第一?

磊本是一个网络流行语,一个金融术语,意思是企业因逾期付款或经营不善而未能支付投资者本金和利息 。

为什么2021年是房企的“打雷年”?是2021年爆矿房企“高能级、大批量、高频率”的核心 。

一是炸药矿山企业的能级越来越高 。

过去,爆雷房企主要是中小房企 。2021年,仅仅半年后,有迹象表明大家伙也违约了 。

也许,没有结论说房地产大到不能倒!

比如过去2018年的洪钟股票等 。2019年为三生鸿业、伊尹集团、颐和地产等 。,均为中小房企;但自2020年以来,一直是傅生、泰和等100强中型房企之一,到2021年已实现升级 。比如2021年第一雷就是十大房企之一的华夏幸福,债务逾期,涉及52.55亿本息,而华夏的底牌是可用资金只有8亿元!

随后,前两大房企、前地产冠军恒大集团也出现票据违约,恒大也确认违约 。恒大表示,集团高度重视,为个别项目公司安排支付了极少量的商业票 。然后还包括蓝光债券违约,也是千亿级房企 。

二是半年雷爆次数多 。

截至2021年5月底,有违约风险的房地产公司有12家,涉及债券51只 。比如华夏幸福、泰和、协鑫源创 。同样的事情也已经发生在公司销售的阶段,比如广西的兄弟张泰,海洋地产以40亿元收购了美凯龙70%的股权 。保利地产拟收购北大资源 。比如同样令人垂涎的苏宁地产!

文章插图

文章插图

来源:中证鹏远

三是雷爆频率高,发生连环爆炸 。

类似华夏幸福,违约不再是一次两次 。截至2021年5月,华夏幸福和泰禾集团分别发生8次债券违约,累计违约规模达100亿甚至200亿,协鑫源创违约3次 。

文章插图

文章插图

来源:中证鹏远

文章插图

文章插图

原因2

债务偿还最高年限:2021年是房企债务到期的“高峰年” 。

2021年打雷年是什么原因造成的?

最直接、最关键的外部因素之一,就是2021年是最近5年的负债高峰!

通俗地说,2021年房企的债务规模和债务压力最大!

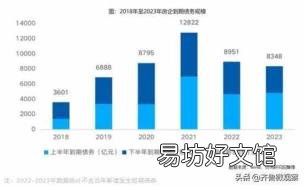

数据对话

2019年房企负债6888亿,

2020年,房企负债8795亿,

2021年将达到房企历史偿债规模的极值,债务偿还总额将达到12822亿元!

具体来看,仅2021年上半年就高达6990亿元,而2021年下半年更是高达5832亿元,一年半相当于2019年的负债总额 。

文章插图

文章插图

资料来源:真实数据

但2022年后,房企总负债将下降,再次收缩 。目前包括RealData在内的多家机构预计,2022-2023年债务偿还规模将保持在8000亿元以上 。

文章插图

文章插图

换句话说,最近五年的2021年是房企偿债最高的一年!

原因3

高杠杆:部分房企过于赌博,盲目寻求国家大扩张 。

2021年总负债是房地产最高的一年,但不是关键 。

关键是对于房企来说,个别房企的负债过高,杠杆过于苛刻 。

相反,对于一些相对稳定的大型房企,虽然负债总额绝对值不小,但负债率在三条红线以内 。所以今年很多百强总裁都跟老潘说,不是大房企,不是小房企,而是百亿、百亿的中型高杠杆房企 。

现在,他们甚至在内部反思,当初为什么要放大杠杆冲1000亿元?尽管销售额名义上突破了1000亿元,但企业却陷入了现金流危机 。

为什么赌博太重?在老潘看来:“3分是在楼市的旧“周期潜规则”,7分还是房企的贪婪赌博 。”

比如过去20年,中国房地产市场一直处于三年周期,上涨三年,调整一两年,然后螺旋式上升 。很多房地产企业的土地上都有“土地图腾”,都希望下一个周期能够解决 。即使你拿了地王,你也不怕 。

在这样的三年周期中,带着土地红利的预期,房企敢于借钱、高负债赌博,哪怕是高杠杆 。

典型的例子是2009年的平仓,2014年的触底反弹,以及2016-2018年的大反弹.....三年周期的无数诱惑,使得房地产企业拿地甚至赔钱,房东也拿了 。这些高杠杆房企都是在赌全运会,在低迷期不断加杠杆,每次都全身心地投入到赌博中,结果其实会创造奇迹!当时王健林也总结:没有清华北大那样胆大包天!

另一方面,信用债当时也在“助力”——2015年下半年开启牛市,机会很多 。随着2015年三四线的普及,很多房企用自己的实体进行了大规模的信贷融资 。

其实就房企而言,单纯的项目开发很少面临公司违约的风险,最可怕的是站在企业层面放大杠杆的信用债,这是未来压垮众多房企的最后一根稻草 。

在这里,老潘也提醒我,信用债是一个自由开放的市场,有两个特点 。

一是高度市场化 。一旦出现违约,就会公之于众,尽人皆知 。第二,房企一旦出现问题,投资者就会跑得无影无踪,这使得后续债券的再融资非常困难 。

所以信用债一旦违约,就会影响连锁反应,会有自动放大效应 。比如评级下降,融资受到双重限制,一线产品销售疲软...最后形成多米诺骨牌效应!

文章插图

文章插图

多米诺效应

原因4

新增融资大门严控,难“借新还旧”!

其实房地产,尤其是内地房地产,是高负债行业,自然是资金密集型和金融性的,自然是高风险行业,所以房企近20年的高利率也可以说是匹配高风险!当时高杠杆风险只是因为外部市场的好行情没有爆发 。

过去,房地产的日常投资和经营自然严重依赖外部融资,尤其是住宅开发模式,全部是买卖,买卖,全部是滚动开发模式 。所以企业规模越大越累,堆积的债务也就越高 。

然而,住房的滚动发展,尤其是高杠杆、高负债的发展,也在房企内部形成了一种博弈规则——即有可能不断“借新债还旧债” 。

所以,即使高杠杆、高负债,我们也不怕 。只要能不断借钱,而且企业本身越做越大,就更容易升级评级 。最后,新债的融资成本在逐渐降低,用新债还旧债还是挺舒服的 。

但问题是这样的游戏在2018年后将开始面临挑战!

也就是说,2018年之后国家开始“去杠杆”之后,信托开始被严格管控之后,尤其是2020年三条红线收紧、融资规模受限之后,房企“借新债还旧债”的游戏开始不再玩了 。

比如2020年10月,一个典型的例子就是房企发行的新债规模与到期债务开始呈现负“剪刀差”,即新债整体规模小于偿债规模 。

即单个月内,自2020年11月以来,房地产净融资为负的情况持续出现 。

据CRIC不完全统计,2021年上半年100家典型房企融资金额为6090亿元,同比下降34%,环比下降29%,为2018年以来最低水平!

借新债还旧债不能玩!

而且,这还是总金额 。很多新发行的债券都是优秀健康的房企 。真正的债务违约之后,房企债券的再融资乃至整个融资都将面临断崖式的收缩 。

以太和为例 。整体来看,2020年泰和集团新增贷款规模不足20亿元,但2021年一季度没有新增贷款 。比如三条红线后,类似优秀房地产公司龙湖的高管表示,没想到龙湖的银行信贷“不降反升”!

此外,金融行业的游戏规则是,一旦企业面临哪怕一次违约,想要再融资就将面临巨大考验 。

毕竟对于金融机构来说,他们总是锦上添花,却很少“雪中送炭”!

原因5

自身造血困难:盲目投资,周转慢,销售支付困难 。

如果债务高,杠杆高,融资现金流因国家去杠杆化而变得越来越困难,那么房企只有一条路可走 。也就是说,通过各种手段,主动快速“自我造血”!

但此时此刻,房地产企业寻求发现,自我输血更加困难!

也就是“外患”的压力只够第二次,原来的“内患”让自己更惨!很多人说,2021年生活好不好,要看2018年和2019年拿了多少高价地!

老潘总结说,自我输血的所谓“内忧”,其核心有四痛 。

第一,在过去,除了不赚钱或赚钱少之外,能够在此刻还钱就是“救命” 。但是过去,过去高杠杆买了一些资产过度的土地,比如商业地产,占比很大,比如很多文化旅游小镇项目...最终,现金被存放在持有的资产中,无法取出 。

第二,过去征地也是一场赌博,征地质量也是一个问题 。比如大量高价土地被收购,高端产品降解速度太慢,遇到限价,最终现金流回流率不足 。比如我拿了一些三四线的地 。结果销售疲软,收钱更加困难 。

三是过去土地过于有限集中在一个区域,布局高度集中导致销售存在系统性风险 。

比如华夏幸福就是京津冀都市圈的精耕细作 。工业新城模式的巅峰资本高不可攀 。受政策调控以及华北地区经济增长和需求减少的影响,整个现金流承压 。

在此,老潘也提醒,区域深耕当然是好事,但作为一家中型房企,单独局限于一个区域深耕也会遭遇局部系统性风险!

类似华夏幸福,类似滨江杭州,占比高达70%,80%将或将要面临局部系统风险!

四是经营乏力,周转慢,缺乏高周转能力 。也有很多房企比较“强投入、弱运营、弱运营”,容易导致产品周转慢、销售乏力、最终现金流恢复正常时间过长 。

事实上,高负债、高杠杆未必会导致房企爆发,融创孙宏斌也多次强调,即只要房企销售能力足够强,支付能力厉害,且负债率大于1,其实房企还是不会爆发的 。

当然,这是对的,但问题是,楼市容易涨,但市场很难调整,也不是所有房企都像融创一样有强大的销售能力、产品实力和还款能力 。而且,并不是所有房企都像碧桂园一样,能高周转、快付款,钱在碧桂园一年又一年的转来转去 。

综上所述,当房地产企业“内部”财务杠杆高企、盲目全国扩张、误征地、被地王征地、周转不灵、项目基础差、团队薄弱时,一旦遇到“外部”强调控、低杠杆、三条红线、两个集中度、持续严格限价等外部困扰,企业整体自然会形成“内外困扰”和“爆雷违约” 。

这也可能是下一个即将爆发的房地产公司的“画像特征”!

总结

有人开玩笑:面对雷爆的浪潮,泰禾可能刚刚起步,华夏幸福只是加速器,蓝光甚至可能都不是过客,恒大只是一场闹剧...但2021年下半年,可能仍有房企面临生存的挑战和不得不“爆雷”的风险!

如果你出来,你就得还钱 。如果是企业,还是要向万科学习 。如果市场很好,你应该小心风险 。如果市场非常糟糕,你应该保持信心 。

没有一个行业,所有企业都能活得好,有的好,有的差,既有差异化,又有集中度 。只有当一个行业走向常态和成熟!

做一个安心的长住公司,停止赌博!

推荐阅读

- 直升飞机升空工作原理 直升机发动机原理

- 新东方留学顾问工作怎么样 留学顾问面试

- 广东gscc超跑俱乐部在哪里 深圳scc超跑俱乐部

- 炫舞时代 炫舞贝壳在哪里

- 白带异常伴有腰痛怎么回事

- 女人一旦伤透了心还能挽回吗 哀莫大于心死是什么意思

- a2纸相当于几个a4 a2尺寸

- 杭州钱塘江江景房房价是多少 钱塘江在哪里

- 屈原投的汨罗江在哪里 汨罗江在哪里

- 深圳儿童公园有哪些游乐设施 深圳湾公园在哪里