文章图片

盈方微(000670)重组事项昨日遭证监会并购重组委否决 。 11月3日 , 盈方微复牌后股价大幅波动 , 公司股票开盘后一字跌停 , 不过下午两点后直线拉升 , 盘中最高涨幅超7% , 最终收涨2.78% 。

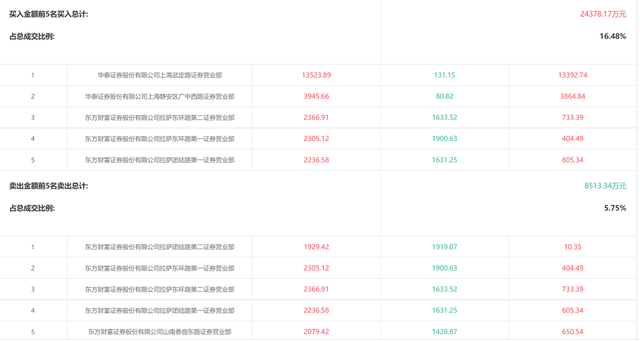

根据盘后披露的数据显示 , 华泰证券位于上海的两个营业部或是造成公司股价异动拉升的主力 。 具体来看 , 华泰证券上海武定路、华泰证券上海静安区广中西路分别买入1.35亿元、3945.66万元;卖出资金则主要集中在东方财富旗下营业部 。

证监会上市公司监管部表示 , 盈方微本次重组遭否的原因是 , 公司未充分说明本次交易不存在损害上市公司股东合法权益的情形 。

收购子公司少数股权遭否

根据盈方微此前披露方案 , 盈方微本次重组拟6.32亿元收购自身控股子公司华信科及WorldStyle(以下简称“标的资产”)的剩余49%股权 , 以实现对两家公司的全资控股 , 标的资产整体估值为12.89亿元 。

此外 , 盈方微还拟以定价发行的方式 , 向上市公司第一大股东舜元企管非公开发行股份募集配套资金不超过4亿元 , 用于智能终端SoC系列芯片研发及产业化项目、存储器和继电器相关产品线拓展项目、补充流动资金和支付中介机构费用及本次交易相关税费 。

盈方微此前曾因经营困难于2020年4月起暂停上市 , 控股收购华信科及WorldStyle是盈方微恢复上市的重要一步 。

【一字跌停到涨7%!盈方微重组被否仍获资金抄底,两营业部大举买入】2020年9月 , 盈方微以11.75亿元的估值 , 作价6.01亿元购得这两家从事电子元器件分销业务的企业各51% , 同时剥离部分资产 。 交易完成后 , 盈方微一举扭转了连续亏损态势 , 2020年、2021年标的资产分别实现净利润1.09亿元、1.07亿元 , 支撑盈方微连续两年实现盈利 , 并终于在2022年8月22日实现恢复上市 , 上市首日大涨488% 。

为了进一步加强对这两项优质资产的整合 , 进而提升公司的盈利能力 , 盈方微自2021年4月即披露重组预案 , 推进收购标的资产剩余49%股份 。 历时一年半 , 却折戟并购重组委员会 , 盈方微目前未披露是否继续推进重组 , 记者盘后问询公司 , 亦未得到回应 。

盈方微重组遭否原因曝光

记者从证监会上市公司监管部方面获悉 , 盈方微本次重组遭否原因系“未充分说明本次交易不存在损害上市公司股东合法权益的情形 , 不符合《上市公司重大资产重组管理办法》第十一条的相关规定” 。

记者翻阅《重组办法》第十一条 , 该条款中涉及前述内容的为第一款(三)项 , 该条款要求 , “重大资产重组所涉及的资产定价公允 , 不存在损害上市公司和股东合法权益的情形” 。

梳理盈方微本次重组一路走来的审核流程 , 深交所和证监会确实均曾就资产定价提出疑问 。

如深交所曾提问 , 对同一标的资产 , 盈方微2021年筹划的收购方案对标的资产的整体估值较2020年增长9.7% 。 深交所要求公司 , 结合标的公司最近一年的财务状况、经营业绩、业务发展趋势与估值时间间隔等因素 , 说明标的资产本次预估定价与前次重组评估定价存在差异的原因及合理性 。

在证监会的重组反馈意见中 , 曾经直接提及“《重组办法》第十一条第一款(三)项” , 指出2019年以来 , 标的资产历经多次评估 , 均以收益法作为最终评估结果 , 而评估值及增值率差异较大 。 要求公司补充披露标的资产2019年以来股权转让收益法中相关评估值差异原因及合理性是否符合前述条款规定 。

证监会还提出 , 盈方微本次重组评估选取收益法评估结果作为最终评估结果 , 评估增值率为291.36%;但在资产基础法下 , 华信科、WorldStyle净资产评估增值率分别为3.08%、22569.46% 。 证监会要求公司补充披露资产基础法和收益法评估差异较大的原因 , 本次交易采取收益法评估结果作为定价依据的原因及合理性 , 是否有利于保护中小投资者利益 。

盈方微也曾一一予以答复 。

针对两次重组估值差异 , 盈方微表示 , 因标的资产盈利能力增强 , 业绩实现明显好于预期 , 且业务发展趋势向好 。 据悉 , 标的资产对产品线调整 , 导致收入结构变化 , 高毛利率的射频芯片、被动元件比例提升 , 拉动整体毛利率提升 。

推荐阅读

- 中国股市:换手率高表示什么?是风险还是机遇?献给1.9亿散户!

- 梦幻西游:五开抓鬼只有一个号总是被疲劳,贪便宜买修炼果被苦行

- 梦幻西游:100块都不给我系列?梦幻玩家从不惯着套路狗!

- 29年前,那个1对4勇斗歹徒,身中14刀的英雄徐洪刚,如今怎样了?