文章图片

文章图片

文章图片

主旨导读当下或许是一个见证历史的时期 , 这个节点无论是对交易者还是上层市场的管理者 , 甚至是政策的制定者都是充满挑战的阶段 。

交易者面临的可能是多种大宗商品价格逻辑的重塑 , 市场管理者面临的是响应不确定性政策和不断进阶的资本冲击压力 , 而政策制定者面临的则是史诗级的复杂环境 , 这可能是这届政策制定者面临的最复杂、最紧要、最具挑战性的决策环境 。

太过复杂的研究不妨先放一放 , 如同交易抓住确定性稍微好一点的品种就好 , 时间和精力可以先研究研究市场补充认知 , 今天复也就跟大家探讨一下价格的传导机制 。

【大宗商品|透过大宗商品价格传导机制寻找机会】价格传导机制虽然不能直接判断出价格的趋势 , 但这却是对于趋势的前瞻性研究 , 这是交易员选择研究品种必备的逻辑 , 今天会通过产业链、成本分析、定价研究及联动机制等方面展开讨论 。

关键词:价格传导、期现回归、产业利润、定价机制、联动机制

01商品自身价格的期现回归对于期货交易我们最关注的就是价格和数量 , 尤其是商品的价格是做交易关注的核心 , 研究价格传导机制的意义也就在于研究价格可能存在的趋势 , 也就是我们所说的行情 。

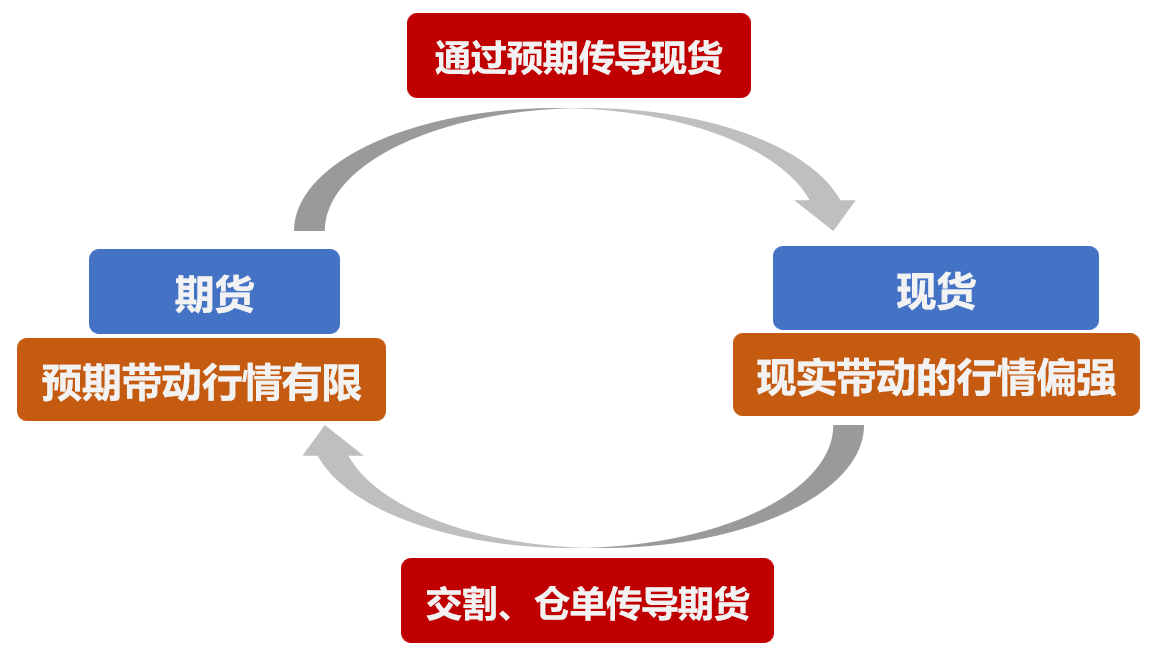

说到价格传导最为直观的便是商品价格的期现回归 , 价格的传导不仅是不同商品之间的传导 , 还有就是期货现货的传导 , 预期与现实的修正 。

以往的文章(链接——商品期货矛盾分析法)有介绍过期货的定价 , 随着合约交割期的不断接近 , 预期和现实的修复过程就是现货和期货之间价格传导的过程 。

链接期货和现货的纽带就是期货的交割和仓单的登记与注销 , 这两条线把期货和现货串起来 , 让期货和现货的价格能够相互传导 。

如果现货和近月合约价差过大 , 或者说近月合约和远月合约的价格相差过大 , 则可能就会出现一个套利空间 , 即市场交易员寻找的fullcarry 。

如果价差能完全覆盖fullcarry(检查 , 入库 , 出库 , 保管 , 交割 , 财务等等方面的费用) , 则存在一个套利空间 , 由于资本的逐利性 , 短期内就会对价格进行修复 。 因此 , 通过现货传导近月 , 再从近月传导远月等等就搭建了大宗商品期货和现货价格之间的传导 。

另外 , 期货的交割则更加强势的将期货和现货之间的关系拉拢 , 实现两者之间的价格传导 , 仓单对于期货和现货之间传导的作用是连续的但是相对较弱 , 而交割对于传导的作用更强 , 不过却是间断的 , 这符合自然法则 , 面面俱到的是不常有的 。

通常期货和现货之间价格的传导 , 往往也会伴随着期限结构的转变 , 通常情况下back结构现货带动的上涨行情更为强烈 , 现货具备的传导能力更强;如果仅仅通过预期拉动 , 没有期限结构的变化 , 则上涨的动力是相对有限的 。

期现回归这个过程中 , 期货和现货都可能发生变动 , 但是特殊情况下现货方面受制于商品自身的矛盾不会轻易向期货接近的时候 , 期货的行情就成了不确定性中的确定性 。

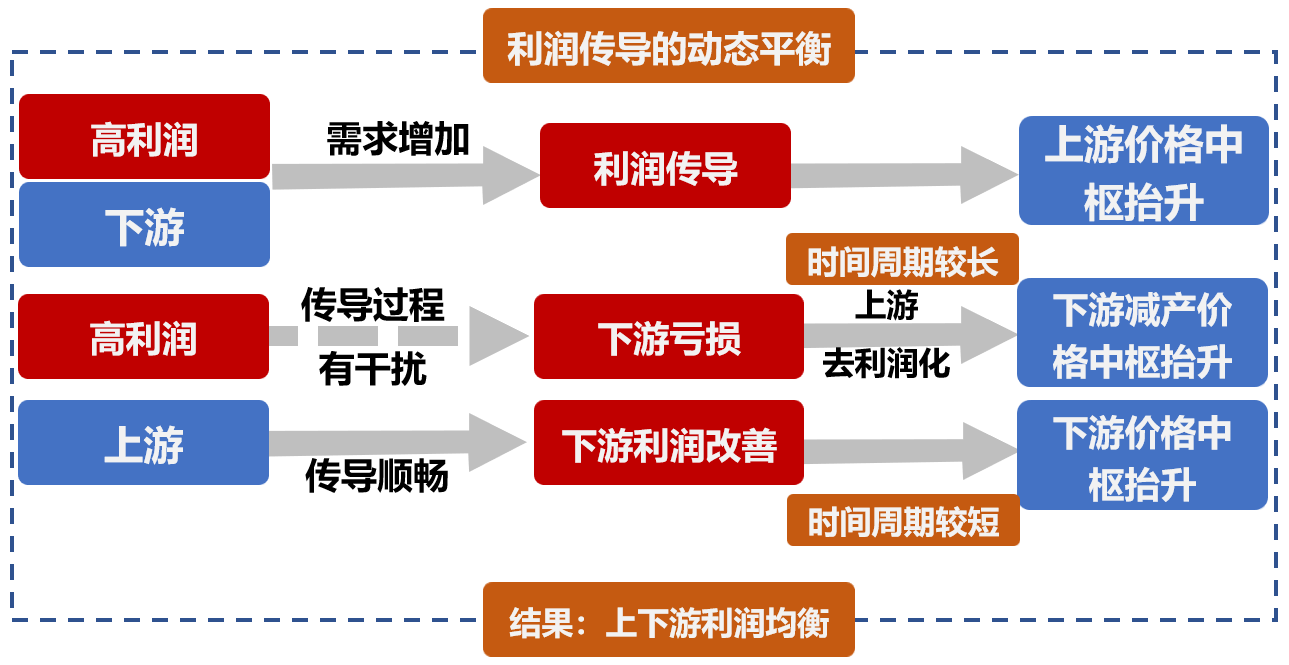

02产业利润的分配“商品价格的运动是以竞争为中介的运动 , 它是大量生产者在一定的生产部门之间进行分配的调节者 , 正是这种运动引起了各个个别生产部门内生产者的不断地流出与流入 。 “

马克思早在上个世纪早期就已经看清了资本对于利益的博弈和分配 。

期货市场是产业中上游居多的大宗商品交易市场 , 其中就涉及到产业链不同品种直接的利润分配问题 。 在生产效率和技术水平没有明显改变的情况下 , 通常来说一个品种的超额利润不会长期维持 , 必将分配到其它玩家手上让大家都获取相对均衡的利润 。

这比较符合自然法则 , 期货交易实际上也是自然法则的体现 , 变化是常有的 , 运动是常态的 , 市场不断由均衡和矛盾之间相互转化 。

黑色产业之间的利润分配之前有过阶段性的不顺畅 , 不过长期来看利润分配也是必然的趋势 。

去年下半年矿石利润高增长 , 长期来看必然是去利润化 , 亏损的钢材企业如果在这个过程中死掉 , 那么对于铁矿石的需求必然就会受影响 , 最终导致价格下跌 , 因此 , 长期来看必然是矿石去利润化 , 而钢材利润改善 。

推荐阅读

- 警惕!价格大幅缩水,有人已被套牢

- 村民吵架被涂一嘴屎,愤怒端一盆扣在对方头上,结果被判刑6个月

- 年税高达3万亿元?房产税的出台到底有什么好处?

- 11分钟,10分7板1帽,你很强没错,但真没人尊重,还是请求交易吧

- 炒掉纳什!交易哈登!篮网6连败后岌岌可危,管理层该做决定了?

- 律师分析:“二手房”买卖交易过程中,有哪些常见法律风险?

- 40+12+18全能王?湖人猛龙2换1地震交易,名宿力挺他辅佐詹姆斯!

- 除了扎克伯格, 他以身价250亿美元成为世界历史第2位最年轻富豪。

- 32分+32分+33分+31分!湖人交易目标太猛了!老詹有望迎超级强援

- 金宝:2.2金价进入窄幅整理中,日内06空88多