文章图片

文章图片

医疗保险作为最近大火的保险险种 , 备受关注 。

保费不高 , 保额却高达百万 , 让很多人都选择配置了这样一份保险 。

然而 , 很多人都不了解的是 , 医疗险在购买时对健康告知有较为严格的要求 , 稍不注意 , 就会为保险公司的拒赔提供理由 。

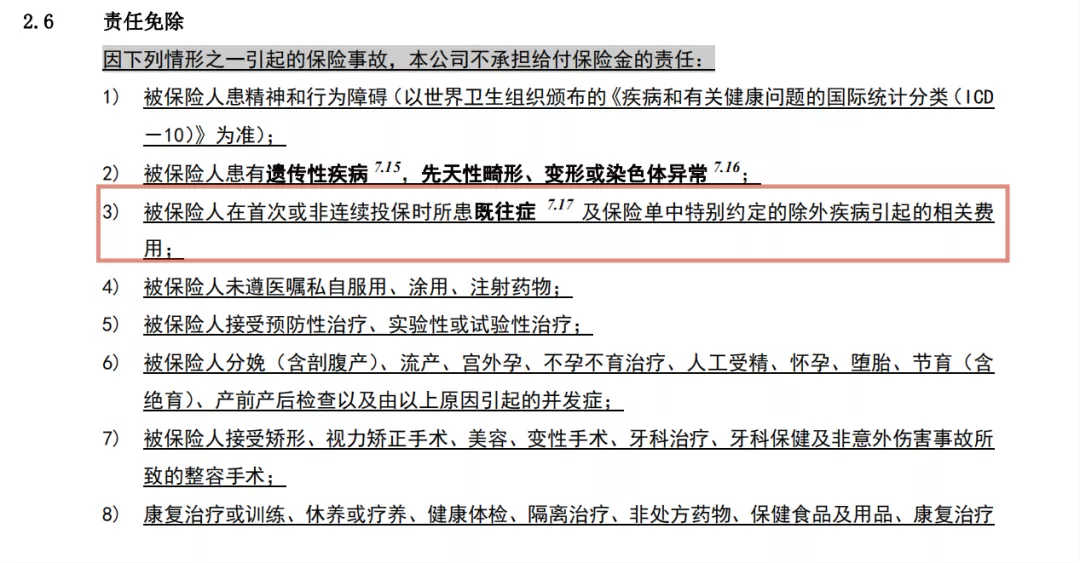

并且 , 医疗险的免责事项里 , 是不保既往病史的 。

今天 , 我们就来分享一起因为既往住院史被拒赔的案例 。

01案件概览

险种:医疗险

出险原因:腹主动脉溃疡

拒赔理由:既往住院史未告知

争议金额:14万

02 案件详情

2019年12月27日 , 张先生为父亲投保了一份医疗险 。

2021年5月31日 , 张先生父亲因为腹痛两天前往医院看病 , 被诊断为腹主动脉溃疡 , 随即入院治疗 。

经过手术 , 张先生父亲于6月2日顺利出院 , 住院共花费20万 , 医保报销6万 。

张先生想起自己曾经为父亲购买的医疗险 , 遂申请理赔 。

父亲一贯康健 , 并没有什么高血压之类的慢性疾病 , 张先生本以为理赔款很快就能下来 , 却没想到收到了保险公司的拒赔通知 。

理由是张先生父亲2018年5月曾经有过住院史 , 当时是因为肩周炎住院了一周 。

张先生觉得 , 父亲是因为腹主动脉溃疡住院 , 保险公司却以肩周炎住院史拒赔 , 两种病毫无关系 , 为什么能成为拒赔的理由?

张先生找到了我们 。

03理赔专家观点:保险公司拒赔不合理

01 , 投保前病史与本次事故之间无关联

被保险人2018年是因为肩周炎住院 , 本次是因为腹主动脉溃疡出险 。

两者无医学上的因果关系 , 亦无重大影响 。

02 , 投保前病情轻微 , 不会严重影响核保

依据《保险法》第十六条第二款“投保人故意或者因重大过失未履行前款规定的如实告知义务 , 足以影响保险人决定是否同意承保或者提高保险费率的 , 保险人有权解除合同”

在此案例中 , 虽然投保前健康告知里有询问是否有住院史 , 但即便告知了肩周炎住院史 , 保险公司在核保时也大概率会选择承保 , 并不会严重影响核保 。

故而 , 保险公司拒赔不合理 。

04 慧培哥思考

其实 , 在后台的众多案例中 , 因为既往病史未告知而拒赔的案例占非常大的比例 , 仅从医疗险角度来分析的话 , 主要包括 , 投保前的健康告知没做好 , 以及既往症拒赔 。

健康告知就是指投保前 , 保险公司对投保人关于被保险人身体状况做出的一系列询问 , 保险公司以此决定是否承保; 而既往症 , 通常是以免责条款的形式出现在保险合同中 。

(截图来源于当事人保单)

医疗保险是不保障既往症的 , 也就是说 , 在首次或非连续投保之前 , 被保险人所患的病症 , 不在医疗保险的保障范围之内 。 慧培哥截取了某保险公司对既往症的定义 , 可供参考 。

(截图来源于当事人保单)

那么 , 只要没做好健康告知 , 或保险公司以既往症拒赔 , 就一定不能赔吗? 不一定 。

我们看一个来自裁判文书网的真实案例 。

2018年11月 , 王女士为自己购买了一份寿险 , 附加重疾险、医疗险和意外险 。

2020年7月27日 , 王女士因为不舒服入住医院 , 出院诊断为甲状腺乳头状癌 。

在王女士提出理赔申请后 , 保险公司拒赔了 , 理由是王女士在2017年12月体检时 , 便诊断出有甲状腺结节 , 然而王女士在2018年投保时却在相关疾病选项处打了否 。

甲状腺结节未告知 , 却因甲状腺癌出险 , 关联度如此之高 , 看上去毫无胜算的案子 , 法院最后却做出了对王女士有利的裁决 。

因为 , 保险公司的询问事项不够具体准确 , 为概括性内容 。

根据《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第六条规定:“投保人的告知义务限于保险人询问的范围和内容 。 当事人对询问范围及内容有争议的 , 保险人负举证责任 。 保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的 , 人民法院不予支持 。 但该概括性条款有具体内容的除外 。 ”(本案例来源于真实案例 , 判决文书号(2021)豫09民终879号)

推荐阅读

- 上海一男子回家被老婆各种照顾,得知原因网友笑了:实则“弟”位

- 8岁女孩患白血病,33万医疗险拒赔,只因就诊医院不符要求

- 湖人出手了!重磅2换1酝酿中,詹皇得内线巨兽,冲击第五个fmvp

- 女子开车压坏4个苹果,摊主5毛一斤让赔100元,报警后结局亮了

- 女子拿宝物鉴定,专家却说这是出土文物必须上交,女子听后沉默了

- 收到这条短信千万别点!警方发出提醒…

- 亲妈抄铁棍暴打成年女儿:30岁还不嫁人?你弟的房子怎么办?

- “村推”新骗局!“医保电子凭证”惹的祸?@所有农民:别再被骗

- 正大国际:怎样选择平仓时机?

- 超50笔医疗器械行业并购,千亿资金涌向这些领域