文章图片

文章图片

文章图片

文章图片

文章图片

又一家生物医药公司招股了 , 该公司目前一款新冠疫苗和类风湿性脊椎炎的药物进入临床3期 , 公司发行比估值贵了一倍 , 目前还没有商业化盈利 。

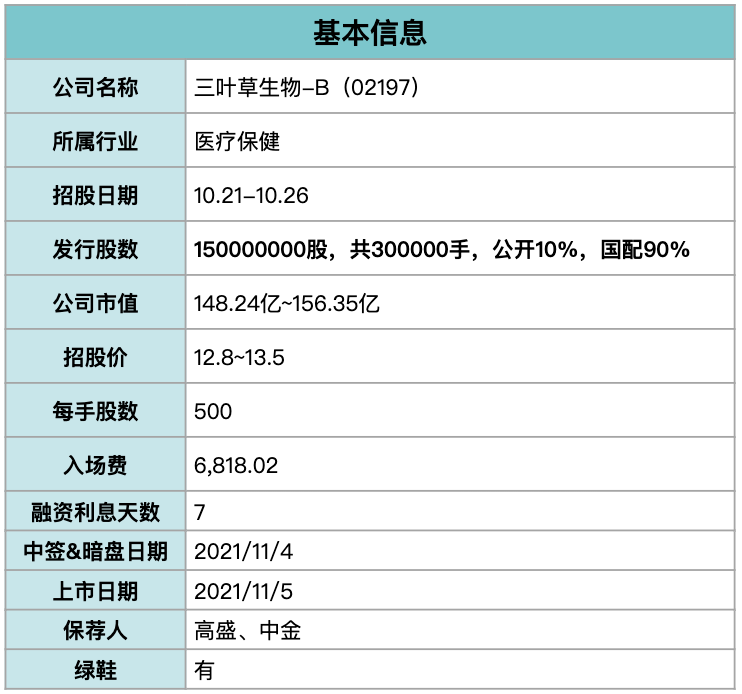

一、新股基本信息

二、新股基本面分析

A、公司概况及产品

三叶草生物是2007年成立 , 是一家处于临床试验阶段的全球性生物技术公司 , 主要为传染性疾病、癌症、自身免疫性疾病开发新型疫苗和生物治疗候选产品 。

下表是公司主要产品及在研产品

公司的主要产品用于各个治疗领域的适应症分别为COVID-19、恶性腹水及强直性脊柱炎 。

公司的产品管线包括6 种 Trimer-Tag 亚单位候选疫苗、2 种Trimer-Tag肿瘤治疗候选产品及 3 种Fc融合蛋白候选产品 , 涵盖13种适应症 。

公司已启动 11 项临床试验 。 拥有三个临床阶段资产 , 即SCB-2019(CpG 1018加铝佐剂)、SCB-808及SCB 313 。

2 款核心产品:SCB2019(CpG 1018加铝佐剂)及SCB-808为我们的核心产品 。

SCB-2019(CpG 1018加铝佐剂):COVID-19候选疫苗 , 预期将有望成为全球首批通过COVAX机制商业化的重组蛋白COVID-19疫苗之一 。

SCB-808:Fc融合蛋白候选产品 , 用于治疗风湿性疾病 , 目前正处于开发中 。

其他 9 款候选产品:SCB-313(肿瘤候选产品)、二代COVID-19候选疫苗、狂犬病候选疫苗、RSV候选疫苗、流感候选疫苗、HIV/AIDS候选疫苗、4-1BB候选激动剂、SCB-420、SCB-219 。

B、财务数据

又是一家连年亏损 , 还不断加大研发成本的生物医药公司 。

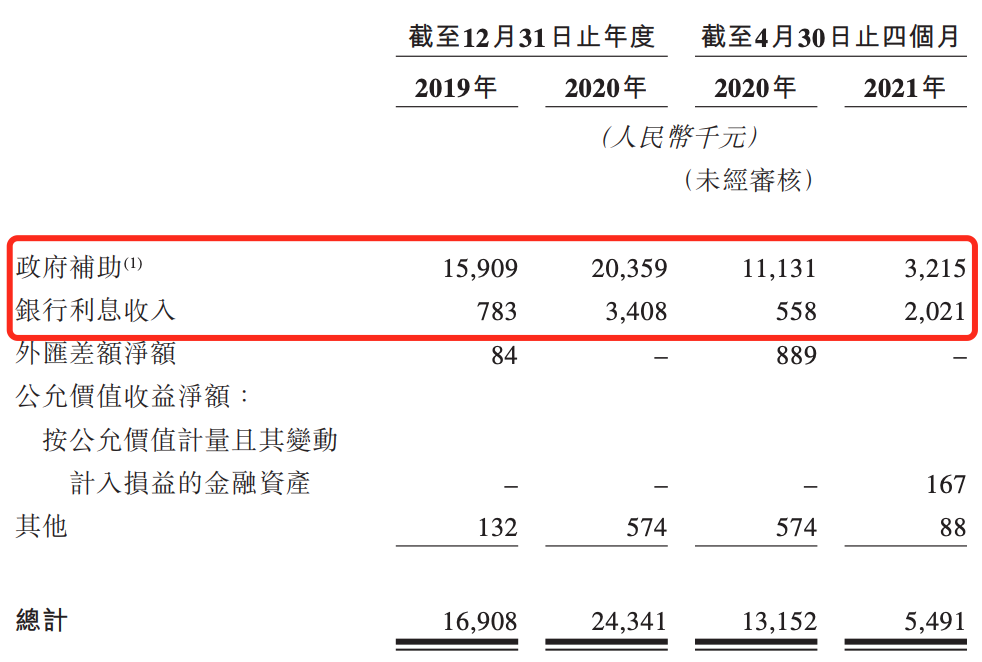

营收:目前公司产品仍然是在研发中 , 没有产品收入 。 公司主要的净收入来源于候选产品研发的政府补助、银行利息收入、金融资产、外币远期合约等 。

亏损:2019年、2020年、2021年前4个月 , 连续三年研发投入成本分别为4.58千万元、2.28亿元、3.7亿元 。 每年亏损分别为4.86千万元、9.13亿元、9.09亿元 , 研发成本逐年增加 , 亏损也在不断增加 。 生物医药公司 , 烧钱模式是一种常态 。

三、投资信息

A、保荐人:中金和高盛

中金过去两年参与 41 只新股 , 首日上涨 28 只 , 下跌 13 只 , 医渡科技表现最好 , 涨幅 147.91% , 先瑞达表现最差 , 跌 26.05% 。

高盛过去两年参与 33 只新股 , 首日上涨 22 只 , 下跌 11 只 , 诺辉表现最好 , 涨幅 215.08% , 心玮医疗科技表现最差 , 跌 24.56% 。

B、基石投资者

三叶草生物引入 9 家基石 , 包括奥博、HHLR、淡马锡、Rock Springs Capital、Oceanpine Capital、Athos Capital、Springhill Fund(启峰资本)、Superstring、Toroa , 有6个月禁售期 。

三叶草生物招股价12.8~13.5港币 , 按照12.8港币(下限)、13.15港币(中位价)、13.5港币(上限)定价 , 基石占比分别为56.1%、54.6%、53.2% , 基石比较有名 , 占比也高 。

C、PRE-IPO

三叶草生物经过 5 轮融资 , 分别是天使轮、A轮、B轮、B-2轮、C轮 , 上市前最后一轮融资估值 60.7 亿元 , 大约 73.93 亿港币 , 而招股市值是 148.24 亿~156.35 亿 , 招股市值提升了100%~110% , 估值翻一倍 , 真的很牛吗?

D、资金用途

公司募集资金主要用来产品的研发及公司正常运营 。

①约65%(1194.2百万港元) , 将用于核心产品及相关产品的研发、生产及商业化;

②约22.5%(413.4百万港元) , 将用于管线中其他产品的研发、生产及商业化;

【三叶草生物:能否靠新冠疫苗破局?】③ 约12.5%(229.6百万港元) , 将用作营运资金及其他一般公司用途 。

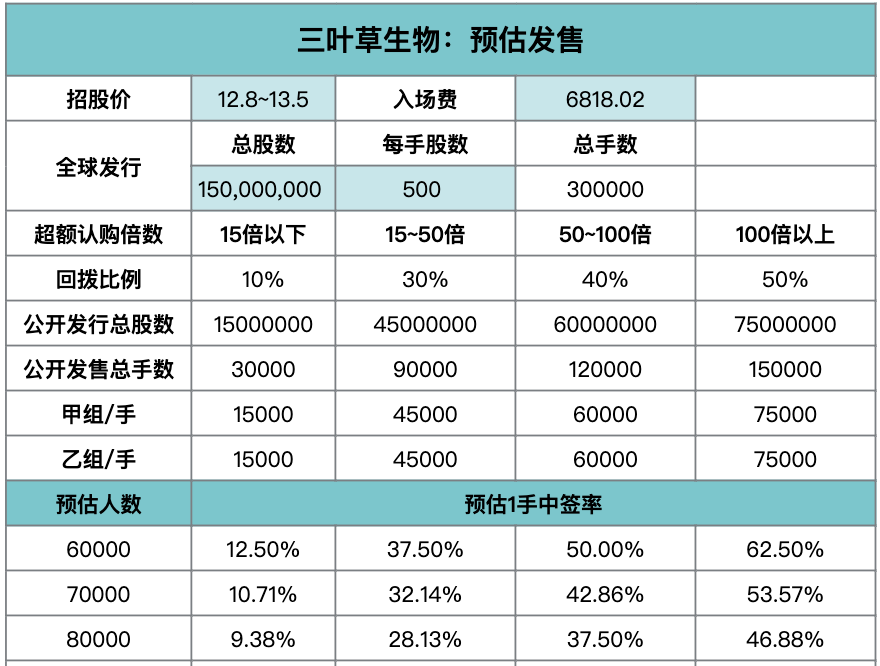

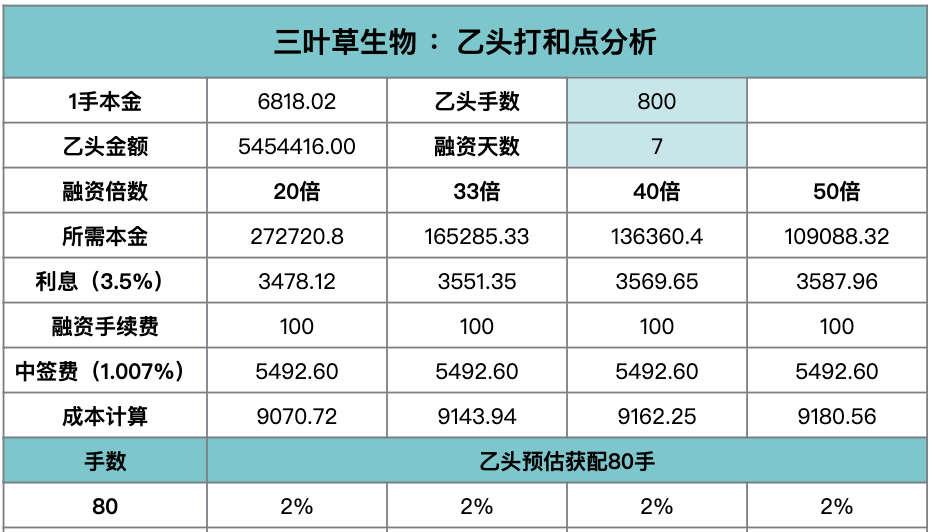

四、中签率及打和点分析

A、中签率分析

三叶草生物货多 , 从基本面来讲 , 不如微创机器人 , 认购热度应该会弱一些 , 之前对微创机器人认购人数保守估计是8w-10w , 现在从孖展倍数来看 , 应该不止这些 , 反而认购三叶草生物可能会少很多 。

推荐阅读

- 中科西部干细胞研究院:干细胞如修理大师,调整失控的免疫系统!

- 形变:研究人员发现使病毒失活的新策略

- 基于血红蛋白的氧载体化合物可以保障宇航员的安全

- 小伙浏览不良网站看到一段视频,发现女主角竟是女友,气得报警

- 研究:患者感染新冠病毒后,再次感染风险或降低87%

- 奥密克戎揭示了人类免疫力

- 研究显示:感染了新冠的HIV患者容易产生新冠病毒变异

- 考古学家怀疑是史前核战争遗址的摩亨佐·达罗古城,古印度文明

- 为什么全世界有那么多“蛇岛”,而且岛上的蛇还会越来越毒呢?

- 新冠病毒最终可能走向“静默”与人类共存