文章图片

【美团三季度营收近488亿,亏损100亿,有三大隐忧】

文章图片

文章图片

文章图片

文章图片

文章图片

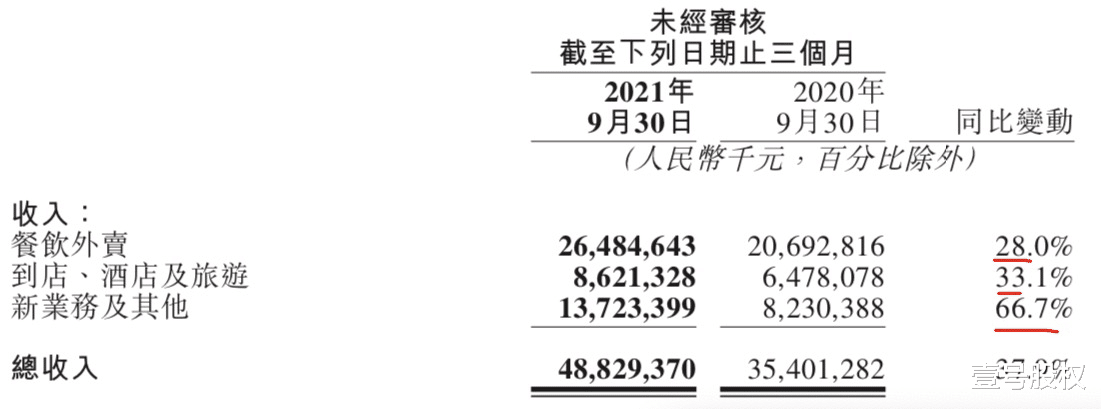

美团三季度交出了一份不错的财报 , 季度营收488亿 , 同比增长38% , 环比增长11.6% , 从营收增速来看 , 美团三季度的增速是比较强劲的 。 本文来全面分析一下美团的三季度财报 。

1、营收保持较好增长 , 新业务快速增长美团的收入来自三大块 , 餐饮外卖是大头 , 贡献了264.8亿元的收入 , 占比50% , 不过增速相对最低 , 同比增幅为28%;到店、酒店及旅游是美团起家的业务 , 相对来说是最成熟的业务 , 贡献了86.2亿收入 , 占比17.7% , 也保持了33.1%的较高增速;新业务及其他贡献了137.2亿收入 , 同比大幅增长66.7% , 占总营收的28% , 新业务俨然已经成为美团第二大营收来源 , 而且按照目前的增速 , 未来两三年也很有可能会成为第一大业务 。

这里有必要说一下美团的新业务 , 因为和提供了一个互联网企业的样本 , 美团的股价虽然也在春节后大幅下跌了 , 但是反弹幅度也不小 , 达到了44% , 可以说是头部互联网企业中反弹幅度最大的 , 这其中很大的原因可能是来自于其新业务的强劲增长 , 这才让市场能够有信心 。

美团的新业务主要有四块 , 美团优选、美团买菜、美团闪购以及共享自行车 , 共享自行车我们都知道是收购了摩拜单车的结果 , 美团优选是社区零售 , 目前在社区零售方面是头部企业 。 社区团购是去年开始各大互联网巨头投下重金强多的新赛道 , 美团目前是最好的企业之一 。

但是美团的野心不仅仅是通过美团优选、美团买菜去下沉拓展新赛道 , 美团的野心不仅仅如此 , 美团的野心也正藏在“美团闪购”中 , 因为第一是培养了新的用户习惯 , 消费者购买本地商品享受及时配送的服务习惯;第二是消费品类不断拓展 , 从鲜花拓展到美妆、3C等礼品 , 3C是京东起家的基本盘 , 美团相信的线上零售业务的终局是“万货商店”到“万物到家” , 而这关键是要帮助线下商家通过数字化解决方案实现线上转型 , 同时有强大的及时配送网络和能力 , 而这正是美团的核心竞争力 。 如果一旦打通 , 那么美团将是一个携线下万千商家实现实现同城销售和及时配送的平台 。 而且品类可以大大扩展 , 那么最后和京东、天猫的边界就会越来越模糊 。 从服务电商到实物电商的渐进过程!

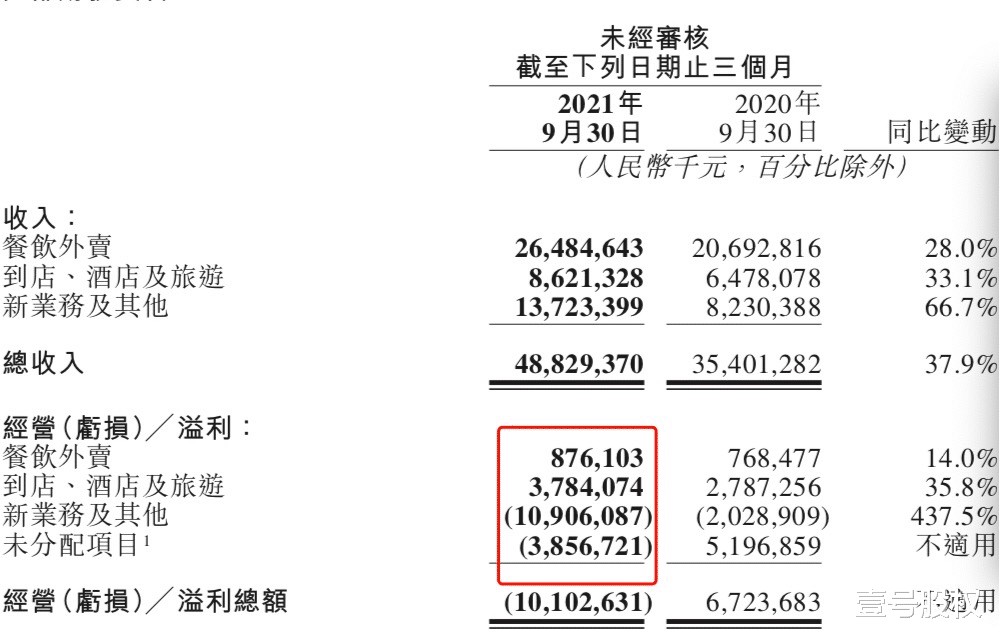

2、美团的利润和抽成从利润上来看 , 美团三季度依旧亏损100亿 , 占营收比例的20.5% , 而去年三季度亏损63亿 , 占营收比例为17.9% , 这说明亏损率扩大了 。

从分类来看 , 餐饮外卖经营盈利8.76亿 , 同比增长14% , 餐饮外卖是美团的第一大业务 , 同学了265亿营收 , 但是经营利润却只有不到9个亿 , 经营利润率从3.7%略微下降至3.3%;目前来看 , 餐饮外卖刚刚达到盈亏平衡线 , 未来如何实现正常盈利依然是一个问题 。

到店、酒店及旅游是美团最开始的业务基本盘 , 也是最为成熟的业务 , 三季度营收增长33.1% , 非常稳健 , 而且贡献了最多的经验利润 , 三季度经验利润37.8亿元 , 同比增长35.8% , 经营利润率从43%提高到43.9% 。

“新业务及其他”是亏损的最大来源 , 经营亏损109亿 , 贡献了137亿营收 , 但是也贡献了109亿元的亏损 , 而在去年同期不过是亏损20亿 。 营收从82亿增长到137亿 , 增长了55亿 , 但是经营亏损却从20亿增长到109亿 , 亏损增长了89亿 , 用增长89亿的亏损换来55亿的营收增长 , 这个账看起来不太划算 。

推荐阅读

- 100亿资产蒸发,实控人被捕入狱!昔日航空巨头破产后被贱卖?

- 交易所怒了:招股书重写

- 靠买卖图片,15天赚170亿!被两个老外玩转的智商税,还能疯多久

- 数百军警围困,三歹徒举枪自尽,89年抓捕特大枪击警察案凶手实录

- 红灯产业交易额突破14万亿,一心抓文化的韩国,何时干起了这勾当

- 三甲医院职工食堂年承包费1000万能干吗,会不会亏损?

- 文玩电商领头羊微拍堂,护城河如何搭建的?

- 德纳社区/详解:元宇宙带给人类的价值

- 被拐走14年的孩子回家了:买主就是买主,永远不能等同于养父母

- 声网+元宇宙,看起来很美?