文章图片

图片来源:视觉中国

“你们要进窄门 。 “

2月19日下午 , 有媒体披露了小米将造车视为战略级决策的消息 。 而就在一个月前 , 百度刚刚正式宣布了要造车 。

曾几何时 , 贾跃亭造车拖垮了乐视 , 何小鹏让小鹏汽车上线 , 亦花费四年之久 , 造车并不是一件容易的事 。 现如今 , 资本热捧下 , 各路人马纷纷下场 , 同时寻找新增长曲线的百度和小米 , 谁才能拿到造车这扇“窄门”的入场券?他们会是造车新势力中的“气氛组” , 还是“实干组”?

同样收入来源单一 , 谁更有能力给造车“输血”

目前 , 百度以“AI生态型公司”自称 , 按照业务变现阶段 , 百度的核心被分为积极稳健的移动生态业务、快速发展的新兴业务(包含智能云、智能交通、车联网)、自动驾驶及其他引领行业的前沿业务(如小度智能助手)三大板块 。

从收入增速看 , 根据最新财报 , 2020年Q4百度总收入约为302.6亿元人民币 , 同比上涨5%;2020年全年 , 百度总收入则为1070.7亿元 , 同比与2019年持平 , 公司整体增长趋势仍然较缓 。

从收入来源看 , 2020年百度核心业务(移动生态、搜索、AI)收入为787亿元人民币 , 同比增长1% , 其中在线营销收入为663亿元 , 同比涨5% , 是百度主要的收入来源 。

与百度类似 , 小米的收入来源也较为单一——智能手机业务仍是小米的主业 。 根据财报 , 2020年Q3小米总收入达722亿元 , 同比增长34.5% , 其中智能手机业务收入为476亿元 , 占总收入的65.9% 。

值得一提的是 , 第三季度 , 小米集团的营收、净利等多达15项业绩指标均创单季历史新高 , 表现超出市场预期 。 此外 , 小米的智能手机业务在2020年也表现亮眼 , 2020年Q3小米手机销量年增34.9% , 远超过所有其他品牌 , 相比之下 , 华为手机销量年降21.3% 。

华为手机市占率的不断下滑 , 也给了小米抢占海外市场的机会 , 尤其是在过去华为颇占优势的西欧 。 除了智能手机业务 , 去年12月 , 小米还大规模集资260亿元 , 用于增加其营运资金 , 以增加主要市场的市场份额、投资战略生态系统等 。

收入增长性不及小米 , 百度迫切需要找到新的收入增长点 。 “现在百度主要的变现渠道为广告业务 , 这并不是一个正常的情况 , 我们很多竞争者都会有超过50%的营收来源于非广告业务 。 ”百度董事长兼CEO李彦宏在2月18日的财报电话会议上如此表示 。

自去年下半年以来 , 百度的在线广告业务已稳步复苏 , 同时百度也在砸钱稳固基本盘 。 2020年11月 , 百度宣布花费36亿美元全资收购欢聚集团国内直播业务 , 即YY直播 。 李彦宏表示 , 百度准备与YY Live进行深度整合 , 直播在百度生态中还有很大发展机会 , 将使百度移动收入多元化战略再向前迈进一大步 。

“我们不单单是收购了一个具体的产品 , 我们更像是收购了一个团队 , 百度需要(在线上直播领域)非常有经验的团队 , 这也是我们选择YY的原因之一 。 ”百度CFO余正均表示 , 除了公会主播资源和直播运营团队 , YY直播一个季度20亿元~25亿元的营收能力也可以直接成为百度除广告外的现金奶牛 。

截至2020年12月31日 , 百度流动资产总额约为1833.42亿元 , 而小米截至2020年9月30日的流动资产总额 , 约为1499.27亿元 , 与百度相近 。

不过 , 考虑到百度即将拥有YY这一现金“奶牛” , 加上直播业务与现有移动业务的协同效应 , 百度在现金流上比小米稍有优势 。

都在氪金 , 双方优势何在?

小米、百度、苹果等企业跨界造车 , 是意料之外 , 也是情理之中 。

汽车行业分析师张翔曾对时代财经表示 , “互联网行业竞争非常激烈 , 百度等互联网公司单纯靠互联网搜索、电商、视频等业务很难维持盈利持续增长 , 所以现在它们普遍会找一个实体行业来跨界经营 , 造车就是一个很好的题材 。 ”

在张翔看来 , 百度的智能汽车平台软件Apollo已搭建三年多 , 如今名气大且合作车企多 , 但至今仍没有车企使用阿波罗平台量产汽车 , 这使得百度难以继续推动阿波罗平台应用 , 这也是百度在阿波罗平台上面临的挑战和困境 。

“所以百度和吉利合作 , 希望打造一款量产车 , 来验证它的阿波罗平台 , 给汽车行业提供一个阿波罗的成功案例 。 ”

至于与吉利合作造车的原因 , 李彦宏也在18日的电话会议中透露 , 过去的几年里 , 百度已先后研发出大量先进的自动驾驶技术 , 希望可以帮助汽车制造客户加速在智能软件上的升级 , 但由于很多传统汽车制造商相对保守 , 不愿意主动尝试新的技术 , 所以百度就只能先发制人 。

同时 , 李彦宏还表示 , 现在百度与吉利合作建立的公司运行顺利 。 目前 , 百度已雇用了管理团队并在策划为新汽车注册品牌 , 从研发初期到电动汽车上市 , 大概需要3年时间 , 而接下来 , 百度还会与其他汽车制造商进行合作 。

李彦宏认为 , 百度电动汽车的最大卖点在于软件以及软件与硬件的整合 。 百度进军智能驾驶领域已多年 , 财报显示 , 截至2020年12月 , 百度在中国已累计获得无人驾驶测试牌照达199张 。

百度CFO余正钧也强调了百度电动汽车的智能化优势 , 表示百度的阿波罗自动驾驶服务、高清地图 , 可以提供精准自动泊车以及导航 。 “这样一来 , 我们的汽车和大部分的电动车制造商都不一样 , 因为在智能软件领域进行了长期的投资 , 我们的业务并不局限于销售汽车 。 ”

除此之外 , 余正钧认为 , 百度的巨大生态系统以及其对智能交通领域的投入 , 也是百度电动汽车的优势之一 。 “很多重要的数据都发生在马路上 , 比如地图相关的数据以及智能汽车相关的数据等等 , 这样一来 , 我们可以更加清楚地了解每一个环节 , 从而提升电动车产品的表现和性能 。 ”

在乘用车自动驾驶服务方面 , 目前百度已与10家车企达成战略合作 , 提供高精(HD)地图、自主泊车(AVP)等汽车智能化解决方案 。 在自动驾驶乘车服务方面 , 截至2020年12月 , Apollo robotaxi及robobus已接待乘客超21万 。

百度高级副总裁沈抖认为 , 在智能交通领域 , 百度是整个行业ACE(交通引擎)理念的先驱 。 “我们潜在客户主要是国内各个规模的城市 。 ”沈抖在2月18日的电话会议中透露 , “在通常情况下 , 竞标中测试的结果都是我们遥遥领先于其他竞争者 , 尤其是当一个城市更关注交通效率的时候 , 我们往往会大比分胜出 。 ”相比之下 , 智能网联汽车技术发展的大趋势中 , 小米的优势在于其庞大的AloT生态系统 。

根据小米财报 , 得益于手机出货量的强劲增长 , 2020年9月 , 小米全球MIUI月活跃用户数达到368.2百万 , 同比增长26.3% 。 另外 , 截至2020年9月30日 , 小米AIoT平台已连接的IoT设备(不包括智能手机及笔记本电脑)数达到289.5百万台 , 同比增长35.8% 。 人工智能助理“小爱同学”的月活跃用户数于2020年9月达到7840万 , 同比增长35.5% 。

“小米的AloT生态系统在国内手机厂商里是做得最好的 , 小米之家可以连接很多智能家居硬件 。 现在汽车也是互联网的一个入口 , 以后也是需要操作系统的 , 小米在这块可以发挥优势 。 ”张翔对时代财经表示 , “现在造车门槛低 , 新能源板块也是热点 , 小米宣布造车也可以助推它的股价 。 ”

【阿波罗|输血、氪金、给资本下猛药,百度VS小米,谁能造出年轻人第一辆智能车?】威马汽车是首家与小米合作落地IoT车家互联服务的车厂 。 目前 , 威马旗下车型已经可以通过手机APP与米家账号绑定 , 从而实现在车内用语音控制家中小米的智能电灯、空调、净化器和扫地机器人等智能家庭装备 。

在家中 , 用户也能通过小爱音箱快捷查询车辆电量、续航里程 , 及车门、车窗、天窗和后备箱是否关好 , 甚至可远程打开车内空调 , 帮用户远程净化车内空气 。

2020年6月 , 宝骏旗下车型也宣布接入小米生态系统 , 表示支持手机APP远程控制车辆、手机寻车、在线升级等多种功能 。

“小米造车的原因可能是投资试水后发现大趋势是对的 , 就全身投入 。 另外 , 小米在软件人才、商业模式、仿真结构等方面也有优势 。 ”武汉理工大学汽车工程学院副教授杨胜兵对时代财经表示 。

造车是剂猛药:“女版巴菲特”连续加仓百度 , 小米股价也飙车

当下 , 政策和二级市场对新能源汽车都充满期待 , 一个风口已然来临 。

亿欧智库预测 , 至2030年 , 全球自动驾驶和智能网联车端系统的市场规模将突破万亿元 , 而中国将凭借庞大的汽车消费群体占据绝大部分的市场 。

就产业现状而言 , 智能路线与网联路线 , 是自动驾驶汽车从低级到高级发展的两大主要技术路径 。 其中 , 智能路线通过感知、算法、执行实现;网联路线基于通信和网络获取信息 , 通过云端大数据进行分析决策 , 并最终由控制系统执行 。 目前 , 二者正在融合 , 以实现优势互补 。

亿欧智库发布的《2020中国智能网联汽车产业影响力指数研究》显示 , 2020年上半年智能网联汽车领域主申请人Top10中 , 丰田位居第1 , 华为凭197件专利数量位居第6 , 百度手握187专利排名第8 , 超过通用、奥迪、大众等一众传统车厂 。 不难看出 , 百度在发力智能路线 , 小米则精于网联路线 。

不过 , 百度对自动驾驶野心不小 , 也使其研发支出明显增加 。 财报显示 , 在2020年Q4 , 百度研发费用为57亿元 , 同比增长19% , 而在2020年 , 百度研发费用则为195亿元 , 同比增长6% , 占收入比例达到近年来最高的21.4% 。

抛却造车不谈 , 小米在今年也有疯狂的“烧钱”计划 , 小米集团中国区总裁卢伟冰曾表示 , 在今年要让全国每一个县城都有小米之家 , 让每一位米粉身边都有一个小米之家 。 2021年1月9日 , 小米更是宣布 , 当天共计有1003 家小米之家同时开业 , 新开门店遍及全国30个省 , 覆盖270个县市 。

但资本市场对二者仍表达了充分乐观 。 2月19日受造车消息刺激 , 小米股价上涨10% , 而目前方舟投资(ARK Invset)旗下的八只基金就有三只持股了百度 。

文章图片

文章图片

文章图片

投资机构对百度的预测

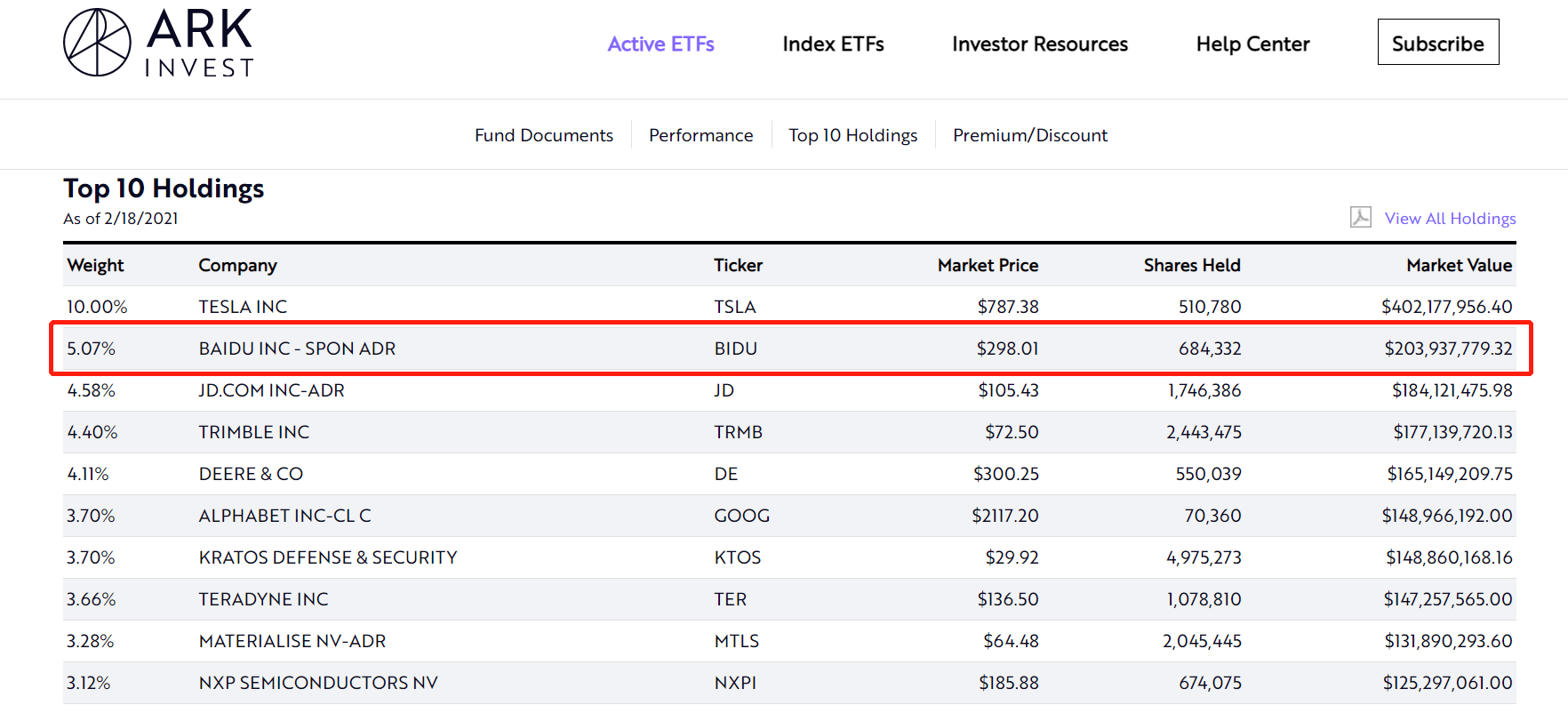

方舟投资由“女版巴菲特”的凯瑟琳·伍德在2014年成立 , 是2020年的明星基金公司 。 目前 , 方舟投资旗下三支基金ARKQ、ARKK、ARKW分别持有百度5.07%、3.28%、1.71%股份 , 分别是各基金的第二、第七、第二十持仓位 。

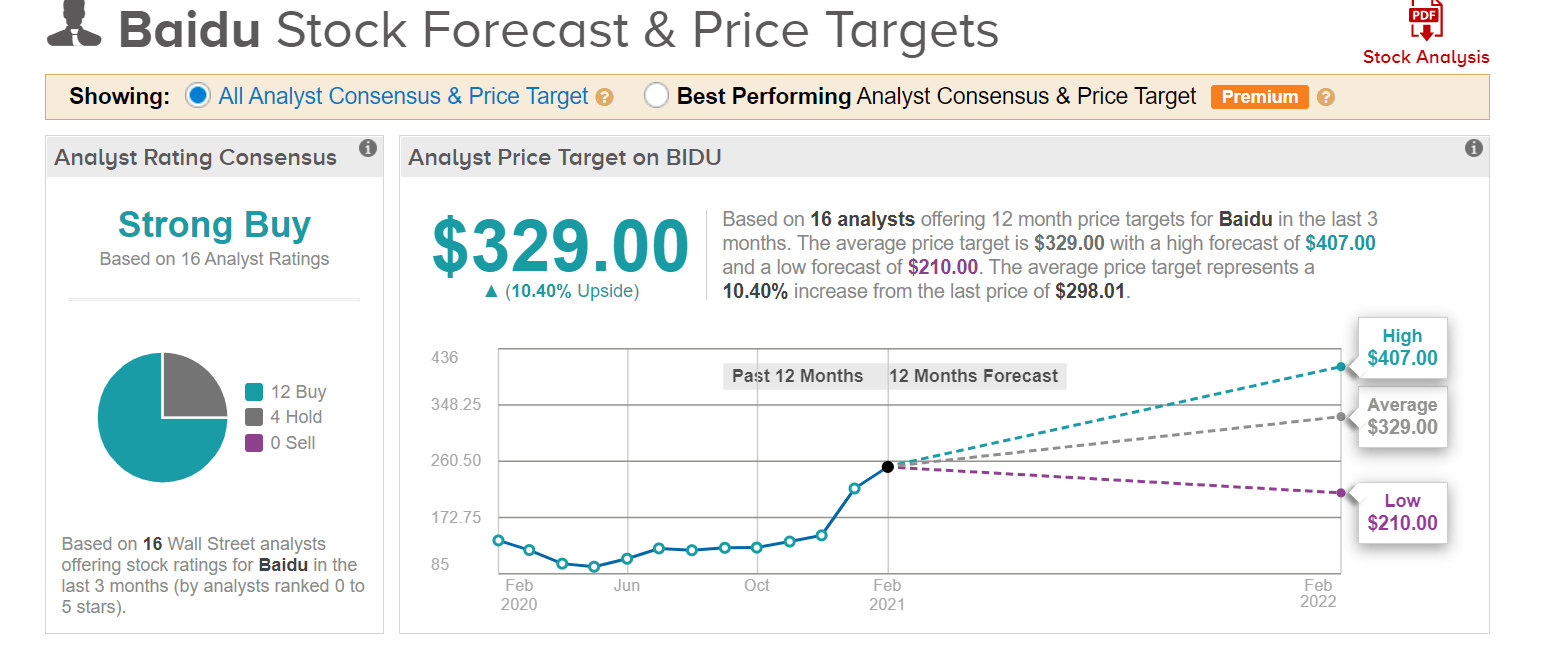

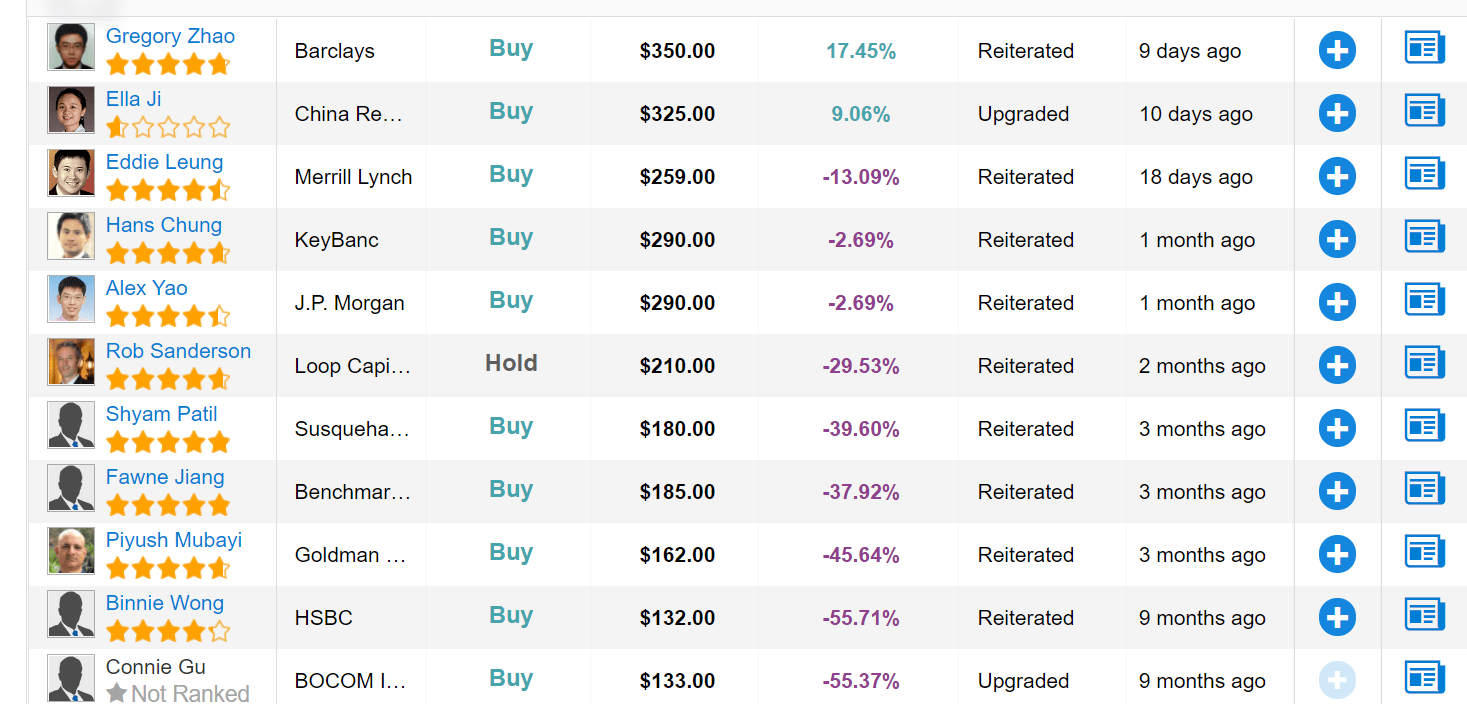

除了方舟投资 , TipRanks显示 , 目前来自巴莱克银行、摩根大通、高盛、香港上海汇丰银行等16名分析师给予百度“强烈买入”评级 , 平均目标股价为329美元 , 分析师的目标股价从最高的407美元到最低的210美元不等 。

而百度则预计 , 其2021年第一季度收入(不包括收购YY直播的潜在贡献)在260亿元至285亿元之间 , 同比增长15%至26% , 预计百度核心收入同比增长26%至39% 。

小米也同样受到资本热捧 。 Wind终端数据显示 , 目前有38家机构给予了小米预测评级 , 一致目标价为30.08港元 , 一致评级为增持+ 。 截至发稿 , 百度报339.91美元/股 , 大涨14.06% 。 小米则报30.65港元/股 , 涨6.42% 。

本网站上的内容(包括但不限于文字、图片及音视频) , 除转载外 , 均为时代在线版权所有 , 未经书面协议授权 , 禁止转载、链接、转贴或以其他 方式使用 。 违反上述声明者 , 本网将追究其相关法律责任 。 如其他媒体、网站或个人转载使用 , 请联系本网站丁先生:chiding@time-weekly.com

推荐阅读

- 技术|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- 重大进展|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- Tencent|原生版微信上架统信UOS应用商店:适配X86、ARM、LoongArch架构

- 国家|2022上海国际热处理、工业炉展览会

- IT|8号线、14号线将全线贯通 北京地铁?今年开通线路段创纪录

- 软件和应用|iOS/iPadOS端Telegram更新:引入隐藏文本、翻译等新功能

- Intel|Intel谈DDR5内存价格贵、缺货问题:新技术升级在所难免

- IT|宝马电动转型成果初显:i4、iX供不应求 新能源车销量已破百万

- 银行|银行卡、社保卡可直接刷卡坐公交 上海公交开始试点

- 概念股|孙佳山、张泰旗:警惕元宇宙可能带来的金融泡沫