文章图片

按财报披露的平均售价计算 , 小米去年第四季度“少卖”了近400万部手机 。 营收未及市场预期 , IPO功臣出走 , 市值缩水200亿 , “三驾马车”均放缓 , 小米如何迎接2021?

作者丨周峰

编辑丨吧哩

封面图丨创业邦

图片设计丨李斌才

昨天 , 小米交出了一份喜忧参半的财报 。

从全年结果来看 , 小米在疫情中取得了不错的增长 。 2020年 , 公司总收入达到2459亿元 , 较2019年增长19.4% 。 全年非国际财务报告准则计量的净利润也增长了12.8% , 达到130亿元 。

但公司去年第四季度的单季收入却没有达到市场预期 。 第四季度是小米传统上的旺季 。 彭博分析师在财报发布前一致预期该季度收入将达745.8亿元 。

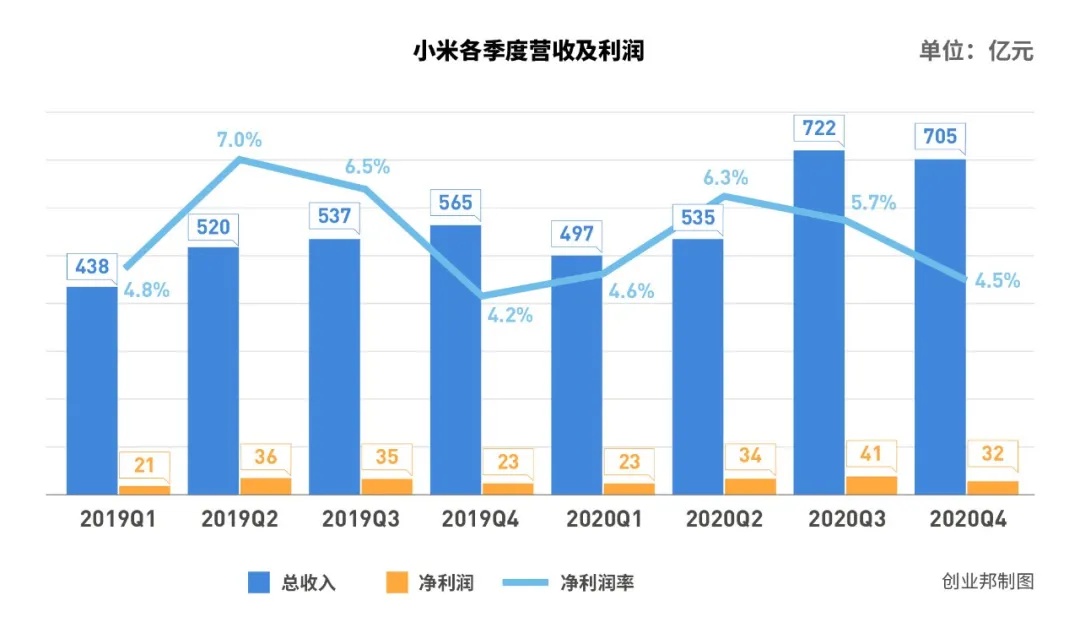

文章图片

数据来源:小米公司财报

然而小米本季度收入却比预期少了41.2亿元 , 为704.6亿元人民币 , 同比增长24.78% 。 非国际财务报告准则计量的净利润为32亿元 , 同比增长36.7% 。

按财报披露的手机平均售价(ASP)计算的话 , 这相当于小米在去年第四季度少卖了近400万部手机 。

文章图片

数据来源:小米公司财报

财报显然没有得到资本市场认可 。 次日港股开盘后 , 小米股价一度下跌8.2% 。 至当日交易结束 , 小米报每股23.9港元 , 较前一日收盘价下跌4.4% , 市值缩水277亿港元 , 约合人民币233亿元 。

文章图片

境外收入占比近半

智能手机打入全球前三

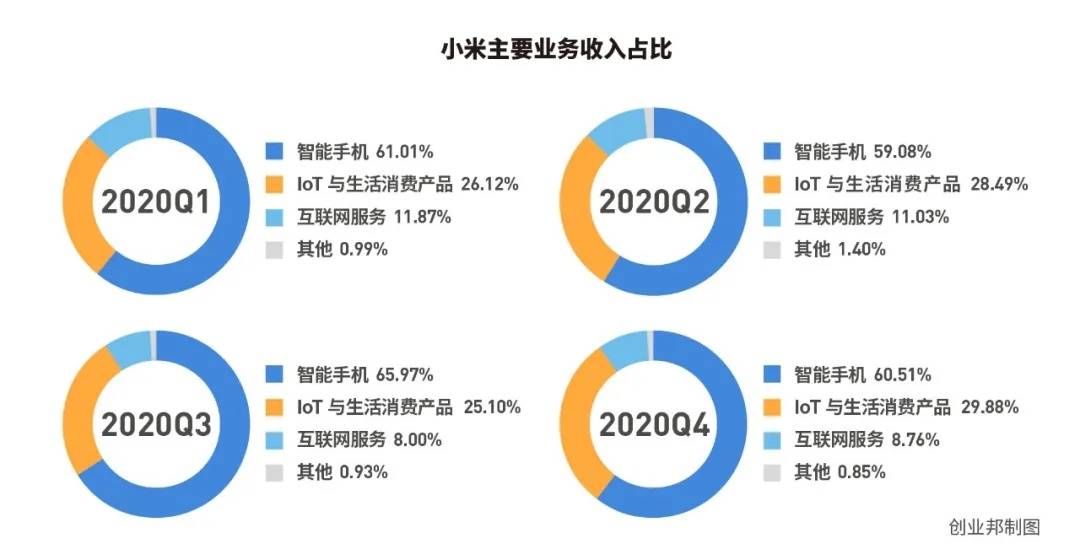

无论是单季度还是全年 , 小米增长的主要动力仍然来自智能手机 。 去年一年单靠卖手机 , 小米全年就获得了1521.91亿元收入 , 占到了整体收入的六成多 , 比2019年增加了24.6% 。

而在去年第四季度 , 公司的智能手机业务收入也增长了38.44% , 达到了426.3亿元的规模 。

小米的智能手机业务已经连续两个季度保持高速增长 。 除了体现在销售收入上外 , 市场份额也说明了这一点 。

IDC数据显示 , 小米2020年第三季度就已经占据了全球手机市场份额的13.1% , 成为仅次于华为的全球第三大智能手机厂商 。 到第四季度 , 公司的市场份额有所缩减 , 但已经把原本的市场第二华为远远甩在身后 。

海外市场是带动小米全年收入增长的另一个动力来源 。 财报披露 , 2020年 , 公司境外市场收入占比已接近一半 , 达到1224亿元人民币 , 同比增长34.1% 。

境外市场收入增长主要发生在2020年第三季度 。 当时 , 小米海外收入创下了单季度记录 。 其中西欧地区出货量同比增长107.3% , 市场份额为13.3% 。 此外 , 小米在拉美、中东、非洲市场均获得了150%以上的增长 。

文章图片

图片来源:小米官方

不过 , 刚刚发布的财报里 , 并没有披露第四季度境外收入情况 。 小米总裁王翔在财报发布后不久的电话会议上 , 回答了媒体对此的提问 。

他表示 , 公司在欧洲市场的增长率都超过了50% , 在西欧的增长率则在70%左右 。 此外 , 王翔还提到小米“在西欧市场占有率才到10% , 还是有非常大的提升空间 。 ”

文章图片

小米上升伴随华为跌落

增长全靠“同行帮衬”?

需要指出的是 , 小米从去年下半年开始的飞速增长 , 与华为的坠落不无关系 。 2020第三季度 , 受美国半导体出口禁令影响 , 华为将年度旗舰机型Mate 40推迟到了第四季度发布 。

除此之外 , 苹果受限于产能问题 , 同样调整了产品发布策略 , 将iPhone 12系列发布会改在了10月初 。 这给其他品牌留出了巨大的市场空间 。

图源:IDC

文章图片

IDC数据显示 , 由于华为和苹果的新机缺席 , 全球手机市场在2020年第三季度至少萎缩了1% 。 其中华为的出货量减少22% , 苹果的市场份额则跌至11.8% , 被小米短暂超越 。

到了四季度 , 华为受困于上游芯片供应不足 , 最终剥离了面向中低端市场的手机子品牌荣耀 。 后者供应链因此摆脱了美国制裁影响 。 但华为的市场份额却因此“跌落神坛” 。

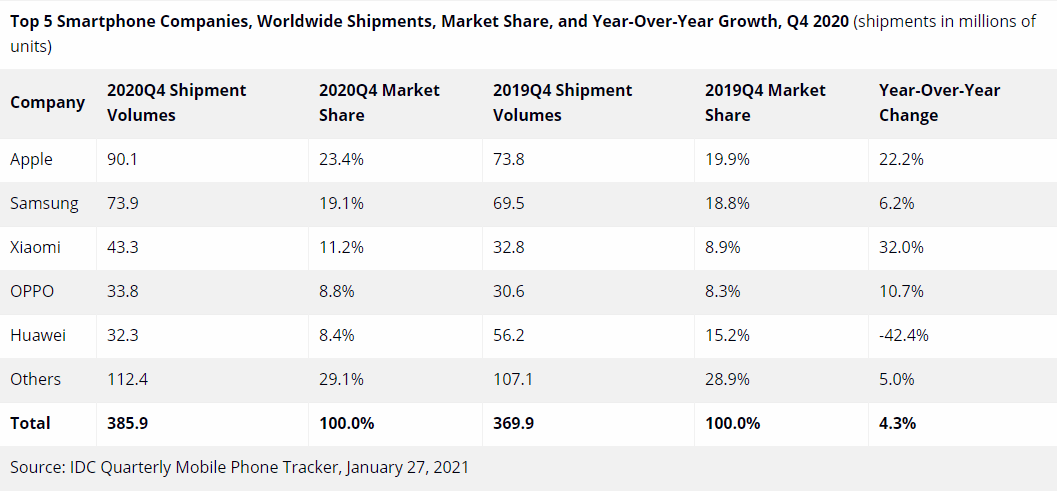

文章图片

图源:IDC

IDC数据显示 , 华为手机2020年第四季度出货量同比锐减42.4% , 市场份额从第三季度的14.7%下滑至8.4% , 排名跌出市场前三 。 苹果则凭借iPhone 12将市场份额从11.8%提升到了23.4% , 重夺手机市场冠军 。

小米虽然获得了同比32%的出货量增长 , 但市场份额却被压缩到了11.2% , 排在三星之后 , 仍然处于全球第三位置 。

从业绩数据上看 , 中国是苹果登顶的关键 。 在苹果早前发布的财报中 , 大中华地区营收是最近两年中贡献比例最高的一次 。 而中国恰恰是华为手机的基本盘 。

2019年华为经历海外市场萎缩后 , 将手机业务重心转移回国内 , 并且取得了高速增长 。 到2020年第二季度 , 华为已经收获了中国手机市场最大份额 , 在价格500美元以上的高端手机市场也和苹果平分秋色 , 拿走了44.1%的出货量 。

这或许说明 , 苹果夺走了华为大部分的高端手机市场份额 。

相比之下 , 小米对“高端”的定位似乎更低一些 。 在财报中 , 小米披露的高端智能手机价格区间 , 是“中国大陆定价人民币3000元或以上及境外定价300欧元或以上” 。 这部分手机2020年售出约1000万台 , 仅占公司全年1.45亿部手机出货量的6.8% 。

文章图片

图片来源:小米官方

目前来看 , 小米向高端转型之路仍在持续 , 但速度缓慢 。 财报显示 , 公司智能手机的平均售价已经从2019年的979.9元提升到了1039.8元 。 小米表示 , ASP上升来自于中国大陆及海外市场5G和中高端智能手机销售额增长 。

在电话会议上 , 王翔重新强调了小米的双品牌战略 。 除了主打性价比的红米外 , 主品牌仍然会持续向中高端产品投入 。

动作之一是2020年12月28日发布的小米11 。 小米在财报中披露 , 这款旗舰机广受市场欢迎 , 上市后21天销量就已经突破100万部 。

由于正式发售日期是2021年1月1日 , 相关数据在下一季度财报中才会有所体现 。 而且小米11的售价是3999元起 , 远达不到华为和苹果厮杀的定价区间 。

想要看雷军如何从库克口中夺食 , 恐怕还要等到小米11 Pro发布之后才行 。

文章图片

“三驾马车”触碰天花板

芯片短缺波及小米供应链

只看单季 , 小米的现状有些不容乐观 。

在过去这一季度里 , 小米的“三驾马车”增速都出现了不同程度的放缓 。 重灾区是手机和IoT业务 , 主要原因是出货量减少 。

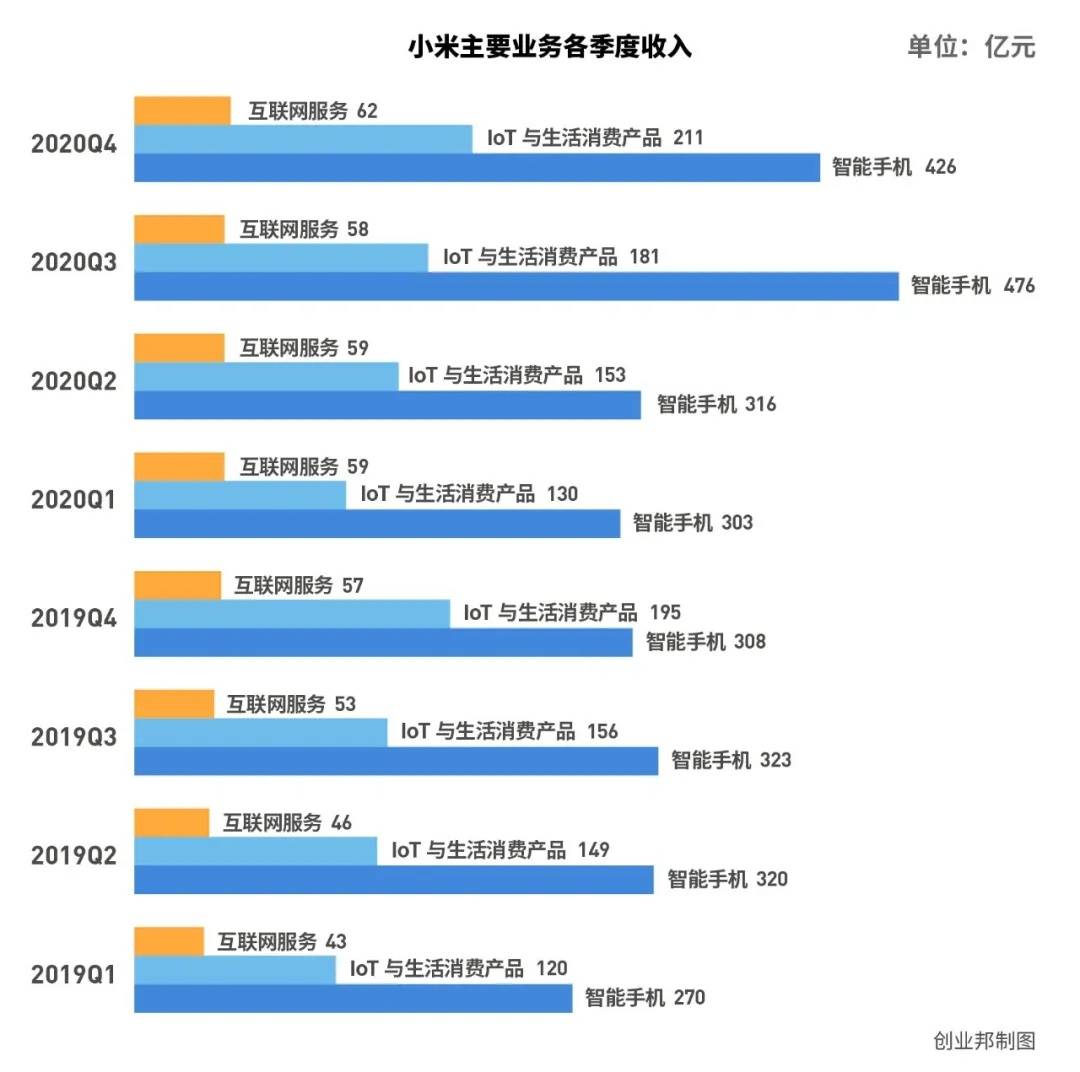

文章图片

数据来源:小米财报

按照小米的解释 , 出货量减少的原因是关键元器件供应受限 。 虽然没有明确“关键元器件”是什么 , 但2月底 , 小米中国区总裁卢伟冰在微博上公开表示过芯片严重缺货:“不是缺 , 而是极缺” 。

王翔在电话会议里确认了缺货的核心原因和芯片有关 。 他表示 , 芯片短缺是全球性问题 。 供货不稳定 , 造成了小米第四季度增长放缓 。 受此影响 , 半导体供应延期恢复将小米的部分业绩转移到了今年的第一季度 。

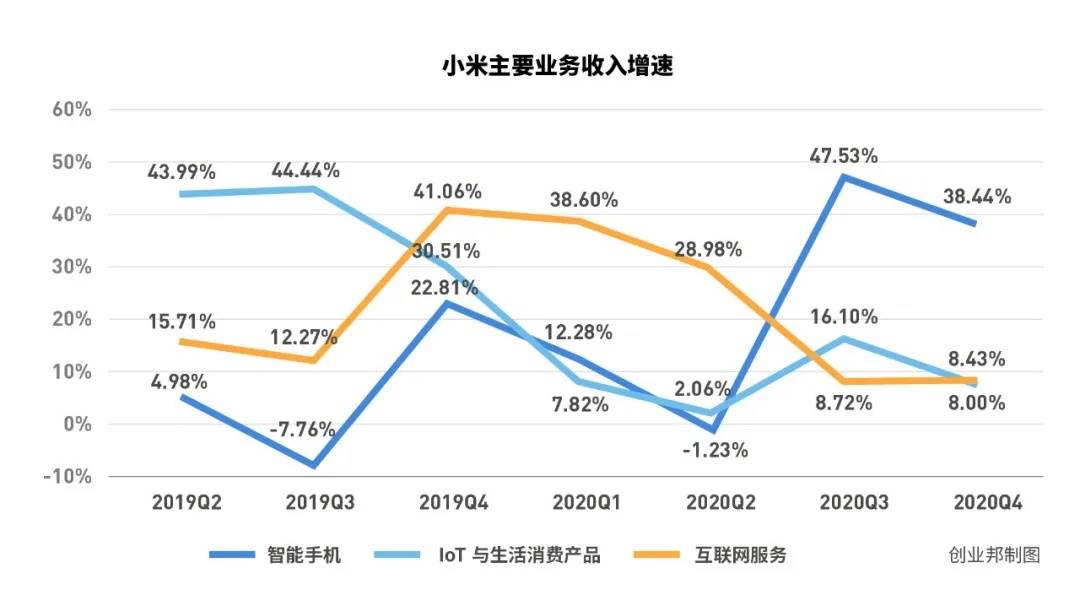

芯片短缺同样影响到了IoT与生活消费产品业务 。 该部分核心产品智能电视和笔记本电脑的销售收入同比减少了10.1% , 为71亿元人民币 。 受此影响 , IoT整体业务增速从上季度的16.1%腰斩至8% 。

除此之外 , 小米也和其他家电厂商一样 , 面临铜、铝、塑料、冷轧钢等原材料价格上涨的压力 。 但承压能力有待观察 。 Wind数据显示 , 中国家电产品平均毛利率为33% 。 小米IoT与生活消费品业务本季度毛利率为12.09% , 不到平均值的一半 。

相比之下 , 小米“三驾马车”中的最后一驾——互联网服务反而因为增速下降较少 , 成了财报中不那么让人担心的一部分 。

根据小米披露的数据 , MIUI月活本季度同比增长28% , 达到3963万人 。 互联网服务收入61.8亿元 , 增速从上季度的8.72%放缓至8.43% , 为两年内最慢 。

文章图片

数据来源:小米财报

长期来看 , 全球手机市场的总体趋势仍是收缩 , 以手机为核心业务的小米主营业务重归放缓似乎才是正常情况 。

在去年第二季度以前 , 小米的主营业务增速就已经连续三个季度下降 。 其中IoT与生活消费收入业务在上半年增速一度跌入谷底 。 第三季度业务增长速度回归10%以上 , 但相较疫情开始前的速度 , 仍然相去甚远 。

如何应对挑战?雷军给出的答案是加大研发投入 。

他在财报发布后的股东信中表示 , 公司将进一步扩大研发团队规模 , 今年将招募超过5000名工程师 , 研发资金预计超过130亿元 。 换句话说 , 小米几乎准备把2020年的净利润全部投入到研发上 。

文章图片

图片来源:小米官方

实际上 , 小米研发支出在过去这一季度中就已经出现大幅增加 。 财报显示 , 这项开支在去年第四季度达到31亿元 , 增长37.9% , 均达到了两年来的最高水平 。

文章图片

“副业”规模接近主业

投资收益单季翻番

虽然主营业务在不同程度上遭遇了增长天花板 , 但公司调整前净利润却在这个季度中取得了261%的增长 。

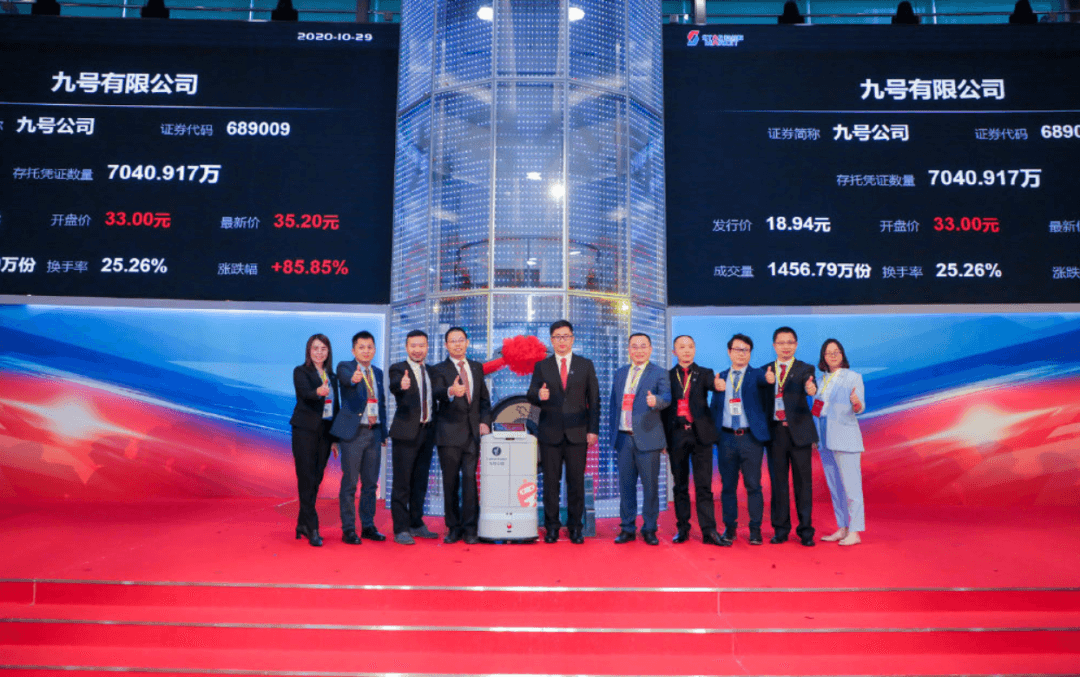

这要归功于去年10月29日在科创板鸣锣上市的九号公司 。

这家公司最出名的产品是九号平衡车 , 长久以来被视作是小米生态链企业 。 小米通过其控制的PeopleBetter在公司中持股10.91% 。 除此之外 , 小米也是九号公司的第一大客户 , 一度贡献了超过七成的营收 。

IPO当天 , 九号公司的开盘价达到了每股33元 , 远超每股18.94元的发行价 。 截至2021年3月24日 , 这家公司股价已经累计上涨了227.3%

因为持股 , 小米第四季度按公允价值计入损益的投资公允价值变动,从前一季度的34.2亿元收益增加106% , 达到70.4亿元人民币 。 作为对比 , 该季度公司的经营利润为96亿元 。

文章图片

2020年10月29日 , 小米生态链企业九号公司在科创板上市

图片来源:九号公司官方

九号公司只是小米投资版图中的一部分 。 截至目前 , 小米投资的公司已有4家上市 , 这其中包括2020年2月登陆科创板的扫地机器人公司石头科技 , 以及2018年在美股挂牌的华米科技和云米科技 。

财报显示 , 2020年全年 , 公司投资税后净收益人民币22亿元 , 这大约占到了小米全年净利润的17% 。

【全年|雷军喜忧参半:年赚超百亿,男神被字节挖角,全球第三是天花板?】截至2020年12月31日 , 小米共投资超过310家公司 , 总帐面价值达到人民币480亿元 , 同比增长60.1% , 投资总价值达到人民币673亿元 。

虽然2020年取得了不错的收益 , 但小米的投资逻辑更多服务于企业战略 , 围绕生态链自身布局 。 据创业邦此前梳理 , 小米投资公司中 , 超过100家专注于研发智能硬件和生活消费产品 。 这些公司也构成了小米生态的护城河 , 保障小米IoT业务增长 。

随着财报一同公开的是小米公司的高管人事变动 。

同日 , 小米宣布了5项高层人事变动 。 其中最重要的一项是原董事会执行董事、集团高级副总裁、国际部总裁周受资因个人原因辞去集团执行董事职位 。

此次离任消息公开后不久 , 周受资本人在今日头条上发布动态 , 宣布加入字节跳动担任CFO , 工作地点位于新加坡 。

周受资2015年加入小米 , 担任公司首席财务官 , 促成了小米2018年在香港成功上市 。 2018年4月27日 , 周受资升任为小米公司高级副总裁 , 此时周受资加入小米还不到3年 。 2019年11月 , 周受资出任国际部总裁 , 同时继续兼任高级副总裁及CFO 。

2020年4月10日 , 小米集团公告称 , 总裁王翔代理CFO一职 , 国际部总裁周受资不再兼任CFO , 将专注小米海外市场业务 。

作为接替 , 公司董事会已批准小米联合创始人、集团高级副总裁刘德 , 和小米中国区总裁、Redmi品牌总经理卢伟冰分别出任公司执行董事和国际部总裁职务 。

新近加入董事会的刘德是小米的元老级人物 , 他所曾经负责过的业务 , 恰好是决定公司未来竞争力的工业设计、供应链和IoT 。

从这点来看 , 至少小米在IoT方面的发展 , 短期内不会因人事调整而变 。

免责声明:在任何情况下 , 本文中的信息或所表述的意见均不构成对任何人的投资建议 。

推荐阅读

- 实力比|小米12对标苹果遭嘲讽?雷军:国产手机的实力比想象中强,有和苹果比较的勇气

- 雷军|和雷军一起开箱,领取小米12「专属指南」

- 设备|雷军亲自演示 MIUI 13“小米妙享中心”:一拖流转媒体内容

- 手机|1千亿让小米超越苹果?别被雷军的障眼法,忽悠了

- 全年|通信技术试验卫星九号成功发射 中国航天全年发射次数世界第一

- 尺寸|小米 12 / Pro 手机 3699 元起,雷军谈“双尺寸双旗舰”如何选择

- 稳定版|【品牌】雷军小米正式宣布对标苹果 | MIUI13详细机型适配计划

- 江瀚|千亿重金砸研发,雷军正式喊出对标苹果,小米差距有多远?

- 雷军|小米12系列发布,雷军:未来5年研发投入翻倍至1000亿元

- 雷军|小米雷军:苏炳添体育课将于 12 月 30 日下午直播开课