一掰就断!

正常认知中 , 大家应该不会把这个词和手机联系起来 。 毕竟手机不是解压玩具 , 机身强度早在十多年前就通过了砸核桃的检验 。

文章图片

然而 , 科技圈近期流行起了这样一项挑战:双手分别捏住联想拯救者2 Pro的头尾两端 , 丹田发力 , 随即便能听到一声清脆的“啪” 。

内卷如此激烈的当下公然开历史倒车 , 原因或要归结到联想引以为傲的“ATA次世代中置架构”之上 。 CPU居中 , 整体手机做成三段式 , 照顾横屏游戏体验 , 却无法避免地牺牲了机身强度 。

处在舆论风暴中心 , 联想未公开承认机身的设计缺陷 , 而是宣布为脆弱的拯救者2 Pro特别提供两年质保 。 延长质保时间或许可以消除部分用户对该机质量的疑虑 , 可随之而扯下的遮羞布还能盖回去吗?

脆弱的不只是联想拯救者2 Pro , 而是游戏手机这个品类 。

2017年 , 游戏手机初兴 , 黑鲨、红魔、ROG、拯救者等品牌扛起游戏手机的大旗 , 面对数亿手游用户 , 踌躇满志地要复现游戏笔记本的崛起之路 。

可是 , 几年实践下来 , 各家都是“一通操作猛如虎 , 一看战绩心添堵” 。 游戏手机整个盘子百万级别的年销量 , 还不如非游戏手机单款主流旗舰畅销 。

而另一边 , 红米于近日宣布正式进军游戏手机 , 并把专业游戏手机确定为长期战略 。 这一举动似乎又预示着该市场仍大有可为 。

那么 , 游戏手机这场游戏 , 到底还能否继续玩下去?

文:彬彬(熊出墨请注意)

游戏手机的梦和痛 厂商对游戏手机市场的信心 , 很大程度上是游戏本给的 。

2014年 , 京东建立游戏本细分品类 , 并制定相关的硬件规格标准 。 随后 , 京东联合硬件厂商和游戏公司成立生态联盟 , 共同助推游戏本 。

产品创新刺激市场需求释放 , 2016年 , ZDC互联网调研中心发布的数据显示 , 用户对游戏本的关注度已经超过轻薄本、商务本等其他品类 。 也就在当年 , 笔记本电脑市场连续17个季度的负增长得以扭转 。

行业找到了第二增长曲线 , 厂商自然也因此受益 , 联想、华硕、海尔、清华同方等老牌厂商纷纷拓展产品线 , 或者直接推出一个全新子品牌 , 从游戏本的崛起中找到了新的增长动力 。

文章图片

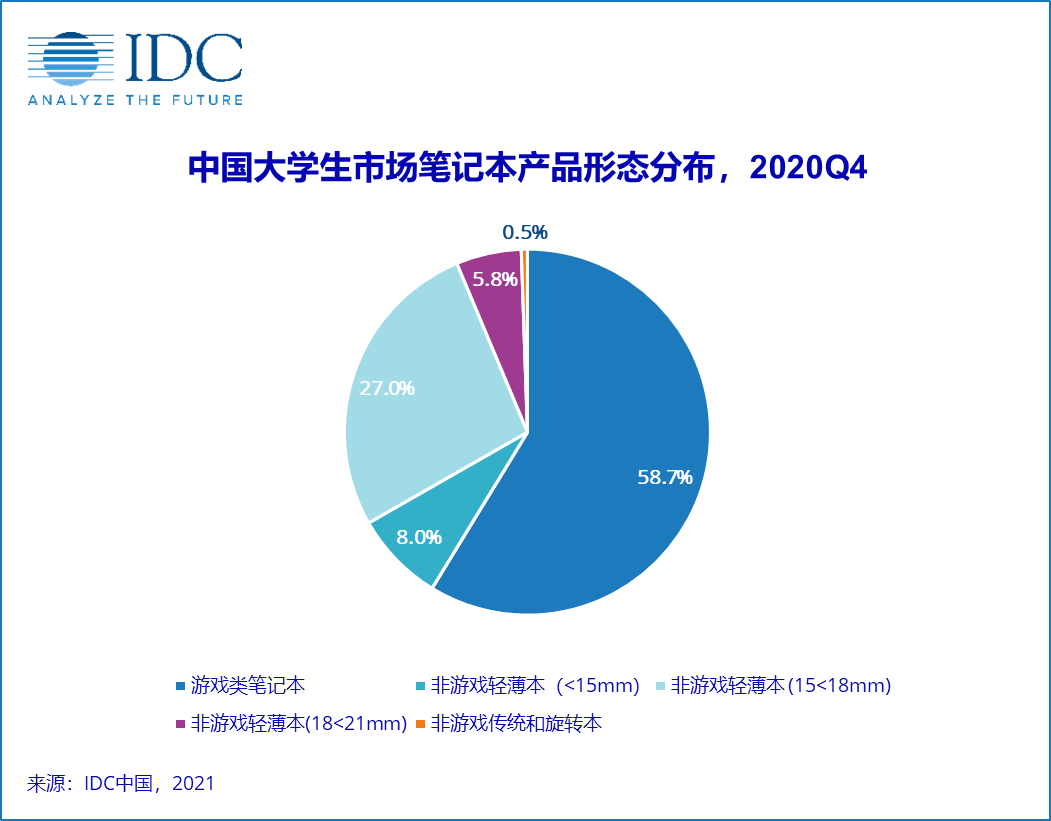

以2020年第四季度为例 , IDC发布的市场报告显示 , 当季中国消费端游戏本销售量约185万台 , 同比上涨15.5% , 其中大学生群体是购买主力 。 报告还指出 , 超过半数的大学生在购机时会首选游戏本 。

视线回到手机市场 , 2017年 , 全球智能手机出货量首次出现下跌 , 中国市场首当其冲 。 据IDC统计 , 中国市场出货量跌幅为5% 。

而另一边 , 手游市场方兴未艾 。 根据伽马数据发布的《2017年中国游戏产业报告》 , 2017年中国游戏市场实际销售收入2036.1亿元 , 同比增长23% 。 其中 , 移动游戏贡献1161.2亿元 , 占比达57% 。 放眼全球亦是如此 , 手游市场规模已经远超PC游戏 , 增速更呈现碾压之势 。 数据显示 , 当年PC游戏市场规模同比增长1.4% , 手游市场同比增长23.3% 。

在移动游戏和智能手机的夹缝中诞生的游戏手机 , 从根本上讲是一个为了提振销量而“无中生有”的新品类 。

游戏本的成功经验在先 , 比着葫芦画瓢 。 多方共推之下 , 游戏手机的概念也逐渐走进大众视野 。 京东联合各方成立游戏手机产业联盟 , 各品牌乘势而起 。 小米投资的黑鲨、努比亚旗下的红魔 , 都在2018年初推出了自家首款产品 。 已经在游戏本市场尝到甜头的华为和联想 , 也陆续发布了自家的游戏手机 。

文章图片

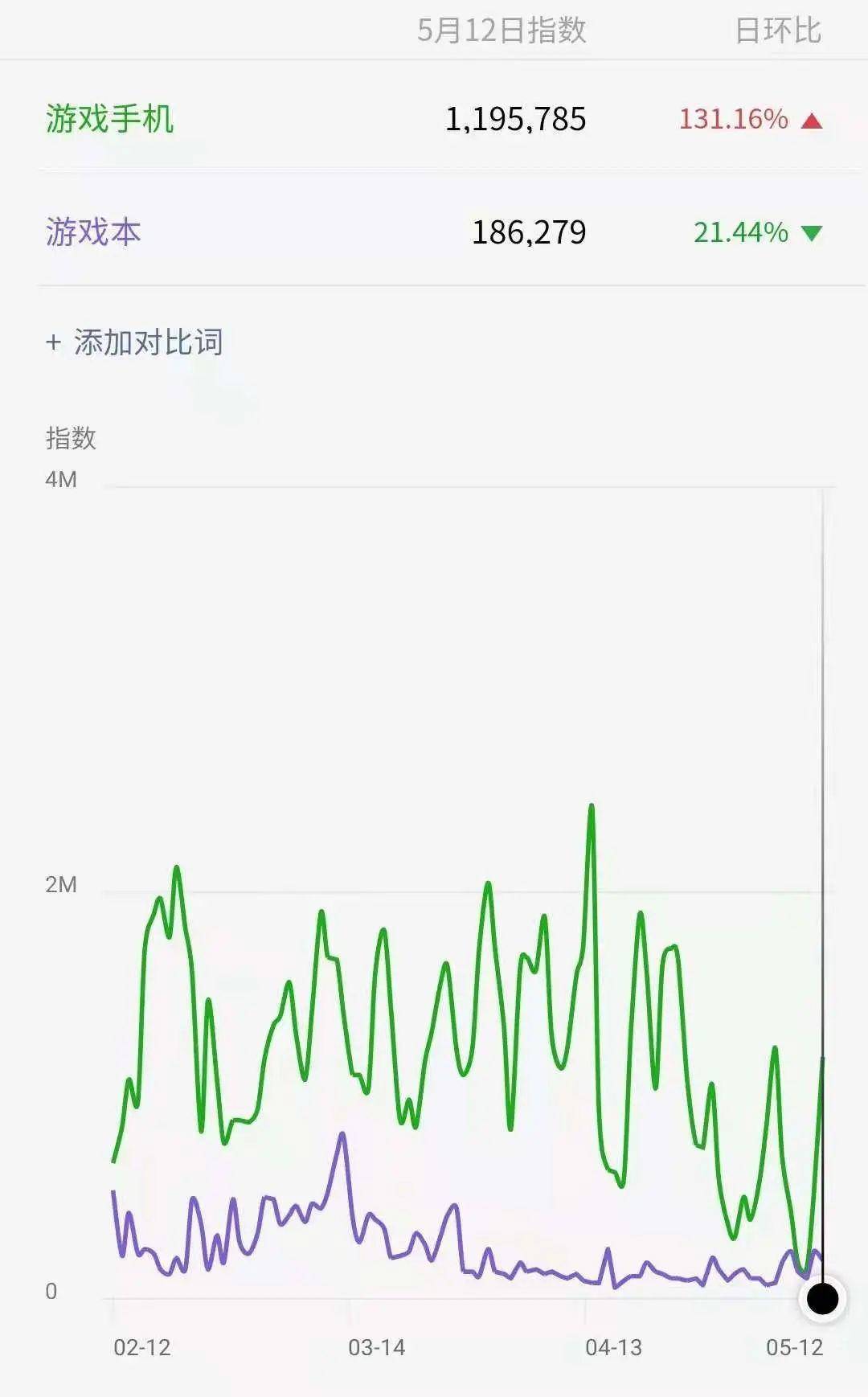

微信指数显示 , 游戏手机的搜索指数已经远超游戏本 , 借游戏“救市”的计划似乎再次奏效 。 可当我们把目光转向真金白银的销售数字 , 瞬间就会感受到现实的残酷 。

“去年游戏手机品牌总出货量在170万上下” , 红米品牌总经理卢伟冰透露 。 全年170万什么概念?在非游戏手机中 , 这可能只是某些畅销机型一个月的销量 。 例如2020年6月份 , iPhone11仅在京东就卖出了100多万台 。

与此同时 , 智能手机作为科技行业竞争最为激烈的赛道之一 , 市场集中度正越来越高 , 头部品牌留给“其他”品牌的空间以肉眼可见的速度萎缩 。

文章图片

IDC数据显示 , 2019年国内手机市场剔除五大头部品牌之后 , 其他尾部品牌总出货量为2380万部 , 瓜分6.5%的市场份额 。 2020年 , 尾部生存空间减半 , 总出货量为1150万部 , 同比下跌51.8% 。

做着第二增长曲线的梦 , 饱受出货量惨淡之痛 , 游戏手机的梦想与现实之间存在着巨大落差 。

噱头>创新 , 想说爱你不容易 游戏市场需求之庞大毋庸置疑 , 可游戏手机却没能引爆消费者的购买欲 , 那么问题很能出在供给侧 。

以游戏本的成功轨迹为参照 , 这一结论进一步得到证实 。

一方面 , 游戏手机未能以产品创新为用户的游戏体验带来质的提升 , 因而在消费市场无法建立起与游戏本同等的吸引力 。

在笔记本领域 , 轻薄本、商务本和游戏本因为针对的使用场景不同 , 厂商首先会在硬件配置上做出区隔 。 这就导致轻薄本、商务本处理娱乐、办公任务时游刃有余 , 面对游戏大作时就力不从心 。

文章图片

游戏本在CPU、显卡、内存、屏幕、散热等方面的针对性升级 , 在保证能玩的基础上 , 更实现了声、画、操作体验全面提升 。 例如英特尔发布的Tiger Lake-H 系列处理器 , 正瞄准高性能游戏本市场 。

游戏手机则不然 , 智能手机的硬件、软件天然限制了游戏手机只能带着镣铐起舞 。

硬件层面 , 游戏手机和非游戏手机采用同一套配置 。 手机领域不存在游戏CPU , 寸土寸金的机身里也塞不进游戏显卡 。 因此 , 游戏手机实质上没能绕开与非游戏手机的正面竞争 。 甚至 , 出于成本、定价考虑 , 某些游戏手机的性能可能还不敌同期的高端主流旗舰 。

【品牌|都2021年了,游戏手机怎么还没“死”?】退一步讲 , 即便硬件配置形成了区隔 , 几寸见方的触摸屏幕对操作的限制 , 注定游戏大作的数量和游戏体验不如PC 。 软件层面的拉胯 , 也让硬件的区隔失去意义 。

“哪些游戏是iPhone不能玩的?”、“折叠屏的大屏玩游戏岂不更爽?”一系列灵魂拷问下游戏手机就更像是一个噱头 , 而非品类创新 。 惨淡的销量也已证明 , 绝大多数消费者都不愿为这一噱头买单 。

另一方面 , 虽然创新空间有限 , 但游戏手机品类的内卷现象颇为严重 。 激烈的竞争之下 , 部分厂商误入歧途 , 产品技能树随之越点越歪 , 游戏手机仅存的吸引力也因适得其反的“创新”而被削弱 。

核心硬件受供应商掣肘 , 内容供给有赖于游戏公司 , 游戏手机产品的创新局限性十分明显 , 硬件无非就是线性马达、扬声器、按键等边缘创新辅助提升游戏体验 , 软件创新则集中于游戏系统的优化 。

硬件层面的创新易被感知 , 更利于树起差异化优势 。 于是我们看到游戏手机相较于非游戏手机最大的差异就体现在外观设计上 , 绚丽的灯带 , 鲜明的棱角 , 突出的按键......非游戏手机陷进千机一面的设计瓶颈 , 游戏手机的设计却各有各的特色 。

然而 , 目前游戏手机引以为傲的所谓“创新” , 实质上很多都是本末倒置 。 花哨的外观、厚重的机身 , 厂商集体钻进为了差异化而差异化的牛角尖 。

游戏本的品类创新 , 根本在于通过核心配置升级提升游戏体验 , 酷炫的外观设计更多是锦上添花 。 反观游戏手机 , 重心已经偏向了后者 。 更有甚者 , 一味追逐游戏而牺牲了手机的基本体验 。

文章图片

开篇提到的联想拯救者2 Pro就是例子 。 与手机正常使用场景相反 , 游戏一般需要横屏握持 。 因此 , 联想放弃了手机行业常见的内部堆叠模式 , 转而将CPU放置在手机中部 , 以横向中轴线进行对称设计 , 并为之命名“ATA次世代中置架构” 。 该方案把机身分割为三段 , 让横屏游戏体验更加沉浸 , 代价就是机身强度远远不如常规设计 , 一掰就断 。

综上 , 不是人民群众不需要专业的游戏手机 , 而是现阶段的游戏手机尚未达到群众的购买预期 。

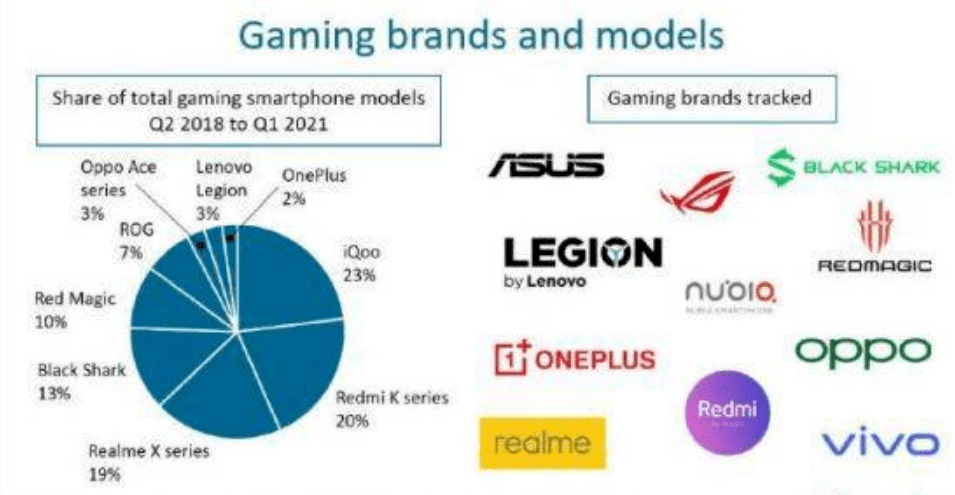

根本就没有游戏手机 Canalys近日发布了2018年第二季度至2021年第一季度期间 , 各大游戏手机品牌的市场份额榜单 。 榜单中一些有意思的细节 , 十分值得我们反思 。

文章图片

数据显示 , 行业默认的游戏手机代表品牌 , 黑鲨、红魔、ROG、拯救者 , 并没取得预想中的好成绩 。 四大品牌在榜单分列第四、第五、第六和第八 , 四者市场份额之和也仅为33% 。

除他们之外 , 榜上有名的iQOO、Redmi、realme、OPPO和一加 , 似乎都不应该被划分进游戏手机的范畴 。 例如排名第一的iQOO , 其品牌总裁冯宇飞还曾公开强调 , iQOO不做游戏手机或者电竞手机 。

不做游戏手机 , 却把专业游戏手机品牌甩在身后 , 听上去是个凡尔赛故事 , 实际上反映出游戏手机边界的模糊 。

一切又回到那个最朴素的问题 , 什么样的手机才是游戏手机?

根据前文所述 , 游戏手机、游戏本一开始就是为了提振销量而“无中生有”的新品类 。 与“前辈”游戏本不同的是 , 游戏本和其他品类的笔记本之间存在相对明确的界线 。 轻薄本、商务本带不动的游戏 , 游戏本可以畅玩 。 而在手机市场 , 并不存在这样一条界线 。

与此同时 , 游戏手机与非游戏手机之间还在互相入侵 。

近期宣布正式进入游戏手机市场的红米 , 推出的首款游戏手机就是在原本Redmi K40的基础上进行“魔改” 。

从这一操作可以看出 , 游戏手机这几年并未建起实质性的品类壁垒 。 主流品牌跨品类去做游戏手机时 , 甚至都不愿再专门新开一条产品线 , 而是加上一个“游戏增强版”的后缀 。 对于专业游戏手机品牌来说 , 伤害性不大 , 但侮辱性极强 。

专业游戏手机这边 , 虽然各品牌都在有意与非游戏手机游戏区分开来 , 但是身体却很诚实地向主流手机看齐 , 把主流市场关注的音质、相机作为卖点写进宣传海报 。 以黑鲨4 Pro为例 , 在官方口中这不仅是一款专业游戏手机 , 同时也是“Vlog神器” 。

游戏手机和非游戏手机你中有我 , 我中有机之后 , 实事求是地讲 , 游戏手机更倾向于体验层面的一种肯定 , 而非一个独立的手机品类 。 就如已经消失的音乐手机、拍照手机、安全手机一样 , 游戏手机最终也会被时间证伪 。

所以 , 根本就没有游戏手机 , 又或者款款都是游戏手机 。

早在专业游戏手机品牌兴起之初就已经有人意识到了这一点 , 2018年 , 余承东被问及华为会不会做游戏手机 , 他回答到:“单纯的游戏手机只是炒作一个概念 , 就像防水手机 , 现在所有的旗舰机都防水 , 所有的手机都应该有游戏性能的 。 ”

那么问题来了 , 现在都2021年了 , 游戏手机为什么还能出来卖?

本文来自“熊出墨请注意” , 文:彬彬 , 转载请联系原作者获取授权

推荐阅读

- 年轻人|呼叫全城玩家,魔都首发「表情包地铁」启程,2022蓝不倒!

- Google|谷歌暂缓2021年12月更新推送 调查Pixel 6遇到的掉线断连问题

- 数字货币|2021年加密货币市场盘点:比特币仍是霸主,NFT进入大众视野

- 文章|美媒文章:古人类领域2021年六大新突破

- 牛上|英媒文章:2021年最有趣的科学发现

- 视点·观察|科技行业都在谈论“元宇宙”,可是它还不存在

- IT|新能源汽车年底卖爆 展车都被抢购 咋回事?

- 技术|科技赋能创新发展

- 植被|二十年后的成都

- 电子商务|国际品牌崛起 亚马逊在全球购物应用安装量中下滑至第四位