|股价腰斩,投资人为何抛弃水滴?

欢迎关注“新浪科技”的微信订阅号:techsina

文/何玥阳

来源:市值榜(ID:shizhibang2021)

水滴公司创始人沈鹏和他的早期股东 , 应该不会料到 , 迎接他们走向二级市场的 , 除了敲钟时短暂的掌声 , 更多是一泻千里的股价 。

2021年5月7日 , 水滴赴美上市 , 当日便跌破发行价 , 上市后的60个交易日 , 水滴市值缩水65% 。

作为早期投资者 , 创新工场合伙人汪华曾评价水滴 , 本质上是在给行业做提升效率的事情 。 毋庸置疑 , 水滴在中国的用户渗透率极高 , 它高效率地解决病患家庭急需医疗资金的问题 。

文章图片

图1/4

但资本市场更为现实 , 他们喜欢高增长 , 也喜欢好故事 。

显然 , 水滴不能满足他们 。

01

上半场:公益搭台 , 生意唱戏

很多人知道水滴筹 , 是通过朋友圈 。

不幸罹患重症的 , 或许是自己朋友的亲人 , 或许是朋友的朋友的亲人 , 他们希望通过社会的捐款渡过难关 。 水滴筹对于这些用户来说 , 是真正的雪中送炭 。

穷则独善其身 , 达则兼济天下 。 千里之外的某个交通事故我们可能无法感同身受 , 同学的叔叔生重病多数人不会视而不见 , 这刚好是不够穷也不够达的人献爱心的辐射范围 。

拼多多就是通过熟人之间传播迅速积累起大量用户的典范 , 水滴筹同样是在熟人之间传播 , 但明显更胜一筹 , 因为水滴筹传播的是爱心 , 捐款人是心甘情愿的 , 砍一刀的传播是为利益 , 虽然是互惠互利 , 但很多人点这个链接只是因为不想驳亲戚朋友的面子 。

水滴筹通过朋友圈的裂变打响了知名度 , 再加上水滴公司不打筹款的主意 , 不收取任何费用 , 又积攒起了美誉度 , 收到满满的好评 。 公益标签也就此被贴在了水滴公司的身上 。

身边人的不幸 , 更容易让人触动 , 会让人产生一种“如果我也这样了该怎么办”的焦虑感 。 所以献过爱心的人 , 会更想为自己寻求一份保障 。

凭借对于水滴筹的好印象 , 在水滴公司这个平台加入互助 , 或者购买一款保险产品 , 是很多人自然而然的选择 。

“水滴筹+互助平台+保险”构成了水滴公司的商业闭环 , 客户的触达和转化都很流畅 。 水滴筹沉淀用户 , 互助平台按月缴费可以增加用户粘性 , 水滴保商城的保险产品才是真正用来赚钱的一环 。

随着互助平台因政策关停 , 在公益这个台子上唱戏的只剩分销保险产品这一个角儿了 。

水滴的前半程可谓完美 , 将“沉淀流量 , 寻求变现”这套互联网打法应用得得心应手 , 用户数量、收入的增速都很快 。

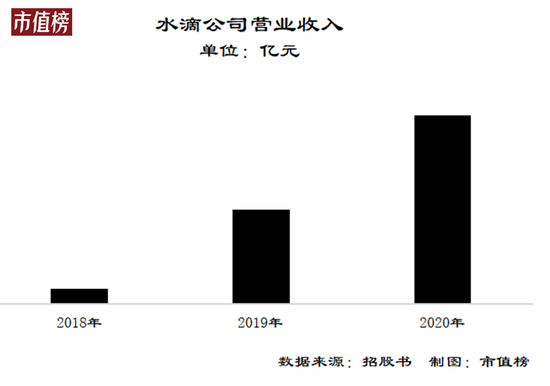

截止2020年底 , 已经有超过3.4亿人通过水滴筹向170多万名患者捐过善款 , 总金额达到了370亿元 。 水滴筹在所有医疗众筹平台中排名第一 。

保险市场的消费者从2018年的160万人增加到了2020年的1260万 , 如果算上互助平台 , 涉及到的用户可达1920万人 , 相应地 , 收入也从2.4亿元增长至30.3亿元 , 2021年的第一季度 , 收入同比又增长35.1% 。

文章图片

图2/4

有了公益的光环 , 水滴的获客成本也较低 , 用联合创始人杨光的话说就是“水滴保在不同渠道的获客都保持业内最优水平” 。

当然 , 这里也少不了腾讯的助力 , 如果腾讯直接掐断链接 , 再伟大再高尚的事业也做不起来 。 腾讯也有自己的打算 , 其一 , 至少能赚个提现费 , 其二腾讯参与了水滴的多轮融资 , 自家生态里的公司 , 自然是支持一把 。

除了腾讯 , 水滴的身后还站了一排的资本 , IDG、美团、真格等等 。 流量积聚快、获客成本低、已有变现途径、收入增长快 , 资本喜欢的它都有 。

现在 , 水滴又成功上市 , 给了身后资本一个退出途径 , 看起来一切都很完美 , 实际上不然 。

02

粉饰报表之嫌

互联网打法常见的困境是利润很难看 , 主营业务持续失血 , 水滴公司也不例外 。

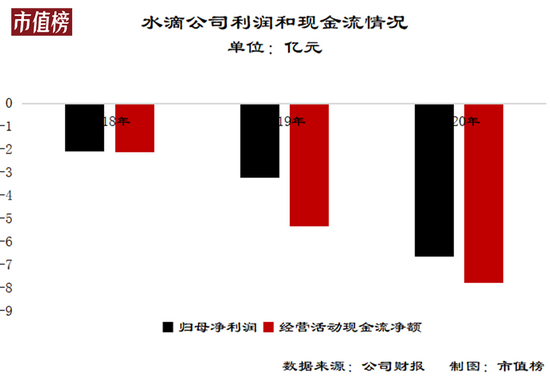

从净利润上看 , 2018年至2020年 , 水滴公司分别亏损了2.09亿元、3.22亿元和6.64亿元 。 从经营活动现金流来看 , 净流出从2.11亿元扩大到7.77亿元 。

文章图片

图3/4

亏损、无法自我造血 , 这样的公司要占领市场必须有资本的持续输血 。

要得到资本的青睐 , 除了要有“水滴筹+互助平台+保险”这种商业闭环的好故事 , 也要有好看的数据 。

对于互联网企业 , 尤其是亏损中的互联网企业 , 收入、GMV(GTV)以及它们的增长速度都是非常重要的估值指标 , 水滴公司在收入这一指标上是下了功夫的 。

首先可以明确的是 , 保险经纪 , 具体来说就是分销保险产品 , 这一业务获得的佣金收入占到总收入的比重近90% 。

对于收入的确认 , 水滴的招股书是这样描述的——佣金收入在保单生效时得到确认 。 就是说只要保单卖出去了 , 签好合同了 , 水滴就可以确认收入 。

相比起来 , 同为互联网保险经纪公司的慧择保险经纪 , 它的收入确认方式显得复杂得多 , 共有五步 , 核心在于第五步——当实体满足绩效义务时确认收入 。

一个是保单生效确认收入 , 另一个是实体满足绩效义务确认收入 , 区别是什么?

保单有短期保单和长期之分 , 在水滴保商城销售的短期健康保险产品期限一般是12个月 , 长期健康和人寿保险产品一般在6年到30年之间 。 目前 , 水滴保销售的保单以短期为主 。 以2021年一季度的数据来看 , 长短期保单的比例是3:17 。

在短期保单上 , 两种确认方式基本没区别 , 而在长期保单上 , 区别就比较大了 。 假设水滴保和慧择销售了同一款6年期的保单 , 水滴保的处理方式是直接将这一张保单获得的佣金全部确认收入 , 而慧择会把佣金收入在6年里分期确认 。

总体来看 , 水滴的收入确认方式相对激进 , 短期收入数值可能会比较美观 , 但也有点寅吃卯粮的意思 。

销售长期保单 , 保险公司并不会一次性把佣金付完 , 而是按月或者按年支付佣金 , 因此水滴保的这部分收入是没有现金流支撑的 , 属于低质量的收入 。

体现在财务报表中就是大额的合同资产 。 合同资产区别于应收账款 , 它是一种有条件的收款权 , 这个条件包括了保单的承保方在履行了相关的赔付或者其他义务 。

2019年底和2020年底 , 水滴保的合同资产分别为6.18亿元和8.49亿元 。 2020年 , 合同资产占收入的比重超过了25% , 如果按照慧择的处理方式 , 水滴公司的收入将大幅缩水 。

尽管慧择的利润状况和现金流都更优秀 , 但在二级市场上 , 老实的慧择远比不上有好故事会修饰的水滴 。

当前 , 水滴的佣金收入中 , 长期保单佣金比重还比较低 , 因为长期健康险和寿险的保费更高 , 佣金率更可观 , 而且能够带来相对稳定的现金流 , 所以 , 保险经纪公司都会倾向于销售长期的险种 , 以提高LTV 。

LTV , 客户终身价值 , 即每个用户在未来能带来的收益总和 , LTV足够高 , 才能够扭转亏损的局面 。

这一点 , 从过去水滴保的动作也可以验证 。 水滴保从2019年开始发力长期险网销业务 , 长期险经纪业务佣金收入飞速增长 , 从2019年的1.73亿元增长至2020年的6.5亿元 , 占收入的比重也从11.5%提升至21.5% 。

在这种趋势下 , 水滴未来的收入里必定能挤出更多的水分 。

03

下半场:流沙下的保险之城

水滴的生意是依靠人的善意、人脉和焦虑做起来的 , 能调动这些要素 , 也是水滴的核心竞争力 。 因此 , 缺少任何一个要素 , 建立在此之上的商业模式也会变得不稳固 。

2019年 , 德云社演员因病发起水滴筹 , 最后却被发现有车有房 , 家人在众筹期间还能消费升级 , 换了台手机 , 这与我们想象中的穷苦人民走投无路求助社会的剧情完全不同 。

此类事件被曝出来的不在少数 , 公众难免有种“骑自行车的给开宝马的还大平层房贷”的感觉 。

2020年4月 , 石家庄的某家医院里上演了一幕“筹人见面 , 分外眼红”的戏码 , 轻松筹和水滴筹的人竟然因为争夺用户而打起来了 , 十分不体面 。

这一次风波 , 把这两家“公益”企业送到了风口浪尖之上 。 免费是为了收费 , 民众此时终于明白了 , 水滴的口碑也打了个折扣 。

当用户不再信任平台 , 人脉的力量会减小 , 爱心的辐射范围会缩小 , 内部转化率也会变差 。

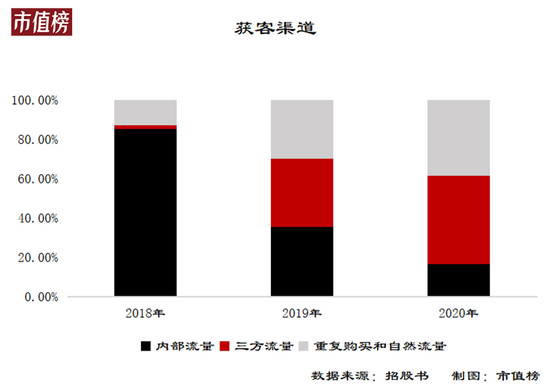

这就是水滴筹现在面临的困境 , 必须通过三方渠道购买流量 。 招股书显示 , 水滴保的财年收入中 , 三方渠道所占的比例从2018年的1.9%猛增至2020年的44.9% 。

文章图片

图4/4

买量 , 正是亏损的重要原因 。

杨光对此回应道 , 外界对第三方渠道获客成本的看法偏负面 , 认为这种形式不健康 , 但其实核心在于通过外部渠道获客后 , 能否把用户留在平台上 。

这个问题可以转化为 , 购买了短期保险产品的用户会不会重复购买 , 最终能不能转化为购买长期保险产品的用户 , 还是要回到LTV上来 。

这就涉及到新老势力的竞争了 。 一般来说 , 线上能力强的企业 , 卖不动复杂的保单 , 线下能力强的传统寿险 , 获客能力更差 。 再加上代理人制度的效率大不如前 , 传统保险的改革势在必行 。

比如平安 , 就正在大刀阔斧地改革 , 重要的转型方向就是产品改革和推动互联网化 。 平安还投资了同样有互联网保险经纪业务的众安在线 。

众安在线也是水滴创始人沈鹏曾经对标过的企业 , 身后同样站了一排的资本 , 阿里、软银、红杉、腾讯 。

目前 , 这条赛道里 , 老牌保险公司想“上网” , 和水滴是竞合的关系 , 线上保险经纪在拼命提高曝光度抢夺用户 , 这距离互联网打法的后半段——建立垄断地位 , 还有很长的距离 , 距离盈利也有很长的距离 。

不幸的是 , 水滴最大的优势 , 即通过公益带来的低获客成本 , 正在慢慢消失 。

“盈利并不是目前最优先考虑的问题 , 当前 , 我们更关注业务发展的速度和健康度 。 具体的盈利时间表 , 等有更明确的盈利指标后再同步给大家” , 这是水滴公司的态度 。

可市场未必认可 , 否则怎么会上市即破发 , 股价又怎会腰斩?总不能把锅都甩到中概股受重创这一个因素上吧 。

【|股价腰斩,投资人为何抛弃水滴?】(声明:本文仅代表作者观点 , 不代表新浪网立场 。 )

推荐阅读

- 商汤|商汤终成AI第一股:挂牌联交所后股价高开 业内人士更关注其盈利和商业模式

- 最新消息|俞敏洪首场直播带货500万新东方在线股价跌超21%

- IT|传三星集团洽谈收购美生物技术公司渤健 后者股价大涨逾9%

- 视频网站|会员费涨价后还呼吁电影票要涨价 爱奇艺股价大跌创新低

- Microsoft|微软2022年股价能否往上冲 取决的是这些因素

- IT|股价今年飙升逾一倍 福特市值五年多来首次超通用

- 华中数控|工信部印发《“十四五”机器人产业发展规划》,机器人板块公司股价上涨

- Google|谷歌母公司Alphabet成2021年股价涨幅最大科技巨头 全年上涨68%

- 电子商务|腾讯持股占比将降至2.3% 京东美股股价周四收跌近7%

- IT|Nikola股价在公司交付其第一辆电动卡车后飙升20%