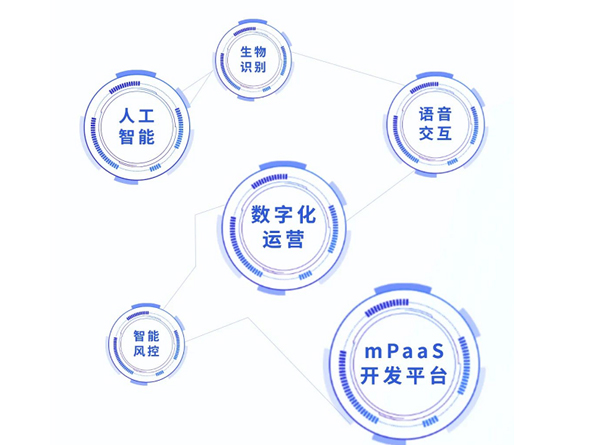

上月 , 长沙银行悄悄开始了e钱庄APP6.0的内测 。 这个被长沙银行内部称为“超级APP”的应用 , 运用了六大Fintech(金融科技)领域最先进技术:

文章图片

最初 , 我的疑问跟大家一样:

啥叫超级?凭啥超级?

六个新词儿就超级了?

跟参与了内测 , 并与开发人员交流之后发现——

“超级”或许表达了这款APP被寄予的空前重视和希翼

是数字化转型形势所逼——不得不“超级”

更是银行业务生态建设时机已到——早晚要“超级”

其开发关键词“开放、链接、智能”

显然与长沙银行酝酿已久的本地生活生态思路一致

数字化转型大战 , 关键在移动端

现如今 , 支付宝以小额多频的支付业务完成了场景生态的闭环改造 , 从支付工具逐步转变为财富管理工具;蚂蚁花呗靠完善的征信体系 , 建构了C端普惠引流+B端赋能提效+集团多维变现逻辑 。 当大量的长尾客户被夺走 , 金字塔顶端的高净值客户不再牢固 , 银行开始逐渐认识到长尾客群的巨大价值 , 数字化转型已不是可选项而是必选项 , 移动端争夺战拉开帷幕 。

移动互联网时代 , 贡献银行主要利润的是占比达80%的长尾客户 , 银行业务摆脱了线下网点的时间空间局限 , 产品场景化成为数字银行的重要特点 , 只有将产品与本地场景紧密结合 , 才能从同质化竞争中脱颖而出 , 更好地服务目标客群 。 而最能统摄用户需求的 , 无疑是手机移动端——中国网民平均每天使用手机的次数达108次 , 什么概念?一天24小时里 , 平均每13分钟就要看一次手机!

目前手机APP作为银行重要的门户 , 是金融科技前端最主要输出产品 , 是客户体验的主要载体 , 银行也面临着从“网点经营”向“APP经营”的转型过程 , 生态建设箭在弦上 , 各家银行追求在短时间内聚合尽可能多的资源、链接尽可能多的场景、创造尽可能多的效益 。 以手机APP为主要战场 , 打造获客、活客、留存、转化的生态闭环 , 是每家银行绕不过的门坎 。 迈过去了就海阔天空 , 迈不过去就万劫不复 。

仗是非打不可 , 那么 , 长沙银行的本钱在哪里?

流程、体验、安全:以技术精耕用户需求

《中国电子银行调查报告》根据资产规模前15名银行的手机银行APP使用情况统计发现 , 不同银行的手机银行APP用户流失率平均为41% 。 “操作复杂”“体验不好”“使用有问题”等影响着用户的使用意愿 。 说白了 , 一切掌上银行首先得是一个好用的APP , 其次才是能省钱+挣钱的工具 。 APP下载了 , 注册了 , 用习惯了 , 还愁你不办卡?

思维转变 , 在新版e钱庄这里体现为产品逻辑到使用逻辑的转变 。 从开发者角度来说 , 因为深谙“生态的基本参与者是用户”这一道理 , 因此 , 新版e钱庄在用户思维上进行了重构 , 主要体现在流程、体验、安全上 。 这种转变 , 用自我革命来形容都不为过 。

流程方面 , 端到端(从用户首次接触业务到用户办完业务的旅程)的业务流程被重新梳理 , 包括贷款、信用卡、理财、转账、查询等近十个金融业务板块 , 完全模拟从用户发起到产品的推导流向 , 而非传统的从业务发起传导到用户的流向 。

在功能体验上 , 一切以用户需求为导向 , 比如根据贷款用途 , 划分消费贷款与经营贷款两类场景 , 消费贷款类包括装修、买车、旅游、购物等四个细分场景 , 每种场景中推荐最优方案 。 经营贷款类包括快乐房抵贷、长湘贷、快乐流水贷三种贷款产品 , 从最高贷款额度、抵押金额、放款速度、年利率等维度清晰呈现不同产品特性 , 方便用户选择 。 之前版本的模块例如快乐秒贷、长湘贷这些产品名 , 用户并不能直观了解它们的用途和特点 。 而新版e钱庄是需求导向 , 针对用户的需求给出场景选项 , 比如买车时直接给出一个最优车贷方案 。

文章图片

在提供良好体验和便捷的同时 , 新版e钱庄严守安全要求和监管要求 , 主要体现在对非结构化数据的重点挖掘与分析 , 以及风控维度和风控模型的丰富等方面 。 就拿最简单的登录体验来说 , 新版e钱庄把安全验证做了优化 , 已经实现指纹登录和语音交易 , 用户体验和风控升级后实现了新的平衡 。

内容-社群运营:向场景要用户

过去银行看重用户的金融需求 , 也就是传统的“客户思维” , 而现在“用户思维” , 更关注非金融需求的高频和粘性 。 对银行来讲 , 非金融需求有着更广阔的场景和挖掘潜力 。 新版e钱庄把“生活”板块提升到与“金融”板块同等地位 , 用非金融需求去连接金融服务 , 这与长沙银行打造本地生活生态的构想一脉相承 。

做活非金融需求 , 烧钱撒币搞活动在所难免 , 但同质化让利的营销活动意义有限——此前大火的某咖啡 , 为了吸引大家下载APP给出了实惠到令人发指的权益 , 效果确实有 , 然而只是切中了用户内心非常低级的情操——占便宜 , 结果变成薅羊毛狂欢 , 爽完就卸载 。

高级的玩法是做内容和社群 , 挖掘和满足深度需求 , 让用户忍不住下载 , 舍不得卸载 。 置身长沙乃至湖南来想想 , 你的需求会是啥?经济形势蛮好、房价不怎么高 , 手头有点闲钱 , 急需时尚有趣的达人来指引消费主张 , 让余额烫手的男男女女奋不顾身投入到新奇、好玩、划算的活动中去 , 而且最好是一群志同道合的人“一路克耍”(长沙话 , 即一起去玩) 。 策划这样的活动谁最在行?无疑是生长于斯的本地城商行 。

长沙银行的本地生活社群(也是权益平台)“弗兰社”聚焦本地消费品牌 , 集结吃喝玩乐美五大板块 , 已经成功策划长行粉丝见面会、快乐龙虾月、零食大趴、嗦粉节等系列消费狂欢活动;持续输出的权益包括世界之窗万圣节捉鬼记门票、芒果TV会员月卡、米粉博物馆嗦粉券、五折乐喝茶颜悦色……看活动和权益名称 , 吸引力已无需赘述 。

文章图片

图片来源:红网

【银行|科技+生态,长沙银行新版e钱庄有点东西】长沙银行玩内容玩社群 , 比起其他全国性大行还有两个隐性优势不易被察觉:一是总部大脑在当地 , 品牌活动从申报到执行周期短 , 热点抓得住 , 还能避雷伪流量、伪KOL、伪爆款 。 二是作为区域头部银行 , 跟区域头部品牌合作“门当户对” , 双方能给出较为对等的权益置换 , 促成的活动更有诚意 , 消费者得利更多 , 体验更好 。

上述对用户颇具吸引力的这一切 , 未来都可以在新版e钱庄上得到实现与满足 。

开放·无界:GBC协同的落脚点

外部生态离不开内部生态的良性循环 , 生态建设离不开银行内部各业务板块的协同 , 但内部协同常常苦恼于找不到同一个发力点 。 在与开发人员的交流中得知 , 新版e钱庄的大招在于其高度的开放性与平台化基因 , 这一点或许能提供解决方案 。 新版e钱庄对需求、对场景的开放性和包容性 , 能够尽可能多地留存C端、B端 , 甚至G端客户(比如外卖场景就能同时留存大量B端与C端客户) 。 在同一个平台上 , 银行各业务板块之间的共同发力 , 或许能够更好地找到落脚点 。

流程、体验、安全、内容、社群、协同……这一切通过功能更强大的新版e钱庄实现——界面优化重构了用户旅程 , 用户对活动信息的接收更加有效;联想搜索和语音转账实现智能交互 , 根据用户行为自动学习 , 想你所想 , 推你所需;智能风控在后台验证用户的行为特征 , 不再有复杂的前台验证干扰交易 , 信息还更加安全;凭借其开放性 , 众多外部平台与应用可连通嵌入 , 从而实现G端、B端、C端业务板块在一个平台上的发力 。

今年9月 , 长沙银行联合腾讯、阿里、华为等48家单位共建金融科技湘江生态联盟 , 显然 , 该行正将金融科技作为实现高质量发展的关键突破口 。 近三年来 , 这家“深耕湖南的生态银行”投入IT建设的资金超过15亿元 , 构筑了包括智慧医疗、智慧校园、呼啦支付、快乐e家等开放共享的金融生态圈 , 核心业务场景已实现100%线上化 , 服务效率和客户体验大幅提升 。

文章图片

作为湖南首家上市银行 , 长沙银行在金融科技上持续发力 , 在银行数字化转型的道路上渐入佳境 。 “轻松赚钱、快乐生活”理念深入人心 , 智慧金融+特色生活服务切中痛点 。 可以预见 , 这个“超级APP”将成为这家城商行迈向生态建设的一块里程碑 。

推荐阅读

- 数字化|零售数字化转型显效 兴业银行手机银行接连获奖

- 智能化|适老化服务让银行更有温度

- 微信|积极落实互联互通,微信收款码支持云闪付及银行APP支付物料落地

- 产品|泰晶科技与紫光展锐联合实验室揭牌

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 相关|科思科技:无人机地面控制站相关设备产品开始逐步发力

- 机身重量|黑科技眼控对焦23年后回归,升级! 江一白解读EOS R3

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 项目|常德市二中2021青少年科技创新大赛再获佳绩

- 视点·观察|科技巨头纷纷发力元宇宙:这是否是所有人的未来?