盖板|折叠屏手机产业链中最具前景的两个环节——钱研君周中放送( 二 )

但CPI的劣势也非常明显 , 耐磨性差 , 质感较低 。 2020年三星发布了第二代折叠手机Galaxy Z flip , 最重要技术升级就是采用了UTG玻璃 。 UTG玻璃可以将玻璃做到非常薄 , 可折叠、硬度高、耐刮花 , 也成为了折叠屏手机盖板的主流材料 。

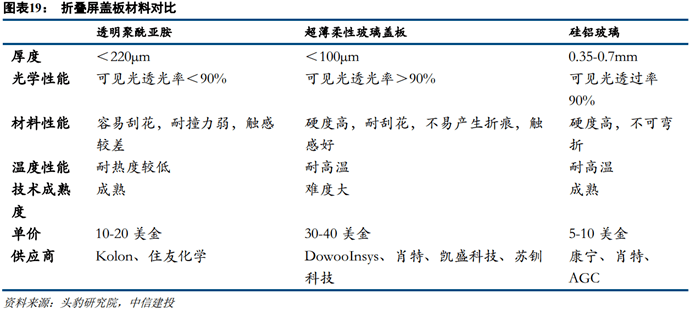

文章图片

UTG产业链主要分为UTG玻璃材料的制造和减薄两个环节 , 下面分别来看:

1、玻璃制造方面:肖特技术最为领先 , 国内厂商尚有技术差距 。 目前肖特是全球唯一已成功量产50微米以下超薄玻璃厂商 。 三星从肖特独家采购UTG母玻璃 , 再通过DowooInsys将玻璃进行减薄与强化 , 后续或将引入康宁作为第二家UTG供应商 。

国内厂商在玻璃原材料端技术实力还有距离 , 国内凯盛科技UTG生产链包含“高强原片-极薄减薄-高精度后加工”的全流程 , 其中高强原片是采用国内企业中建材(蚌埠)光电材料有限公司生产的超薄盖板玻璃 。 国内玻璃原片厂直接拉出100微米以下的超薄玻璃还较为困难 , 主要是通过化学减薄的过程实现超薄 。

2、UTG减薄和强化:具有较高难度 , 国内厂商扩产规划较为积极 。 UTG加工最终良率比较低 , 这是折叠屏价格高的一个原因 。 三星的UTG加工厂为DowooInsys , 国内具备后端减薄深加工能力的企业相对较多 , 包括长信科技、凯盛科技、和美光学、苏钏科技、赛德公司等;此外 , 惠晶显示、国奥科技、沃格光电、东旭光电等也有UTG玻璃产线建设规划 。

UTG深加工产线的投资额较高 , 凯盛科技UTG二期项目投资额超过10亿元 , 建设周期达20个月 , 计划产能为1500万/年 。 目前国内UTG厂商的扩产计划较为激进 , 但目前各家的良率及量产能力差距较大 , 可重点关注良率提升情况以及大客户订单 , 能否充分消化产能 。

本期钱研君周中放送的参考研报如下:

中信建投-电子行业折叠屏深度报告:从“尝鲜”到“常用” , 产业链迎发展契机

民生证券-建材行业大国重材系列(四):乘势折叠屏手机 , UTG玻璃商业化加速

(封面图片来源:摄图网_500472178 。 文章内容仅供参考 , 不作为投资依据 , 据此入市 , 风险自担 。 )

↙

点击阅读原文 , 订阅【钱瞻研报·2022】

推荐阅读

- 网络|绝地求生免费版进不去/匹配失败/链接服务器失败/掉线黑屏办法

- IT之家|华为nova系列4G新机入网图公布:6.78英寸LCD屏,1.08亿像素主摄

- 该机|华为 nova 系列 4G 新机入网图公布:6.78 英寸 LCD 屏

- 财产|折叠屏手机冲击高端,荣耀从华为继承的最后财产

- 财联社|对话荣耀CEO赵明:折叠屏会是国产手机弯道超车苹果的契机

- 海信|海信于芝涛:大屏加速画质之争,2022全球显示进入拐点之年

- IT|年轻人的第一台布加迪:纯电动折叠踏板车发布

- 功能|山灵 UA5 便携解码耳放发布:OLED 屏+实体音量旋钮,1月下旬上市

- 抛光|智商税?苹果中国重新上架擦屏布 145元、1个工作日发货:此前被抢疯

- 纹理|智商税?苹果中国重新上架擦屏布 145元、1个工作日发货:此前被抢疯