公司|直播还在风口上,代播公司的前浪已死在沙滩上( 三 )

“代播公司真的不赚钱,就连遥望播的品牌也都死了,就剩下一个珀莱雅半死不活。”麦麦补充道:“其他小公司就更惨了。”

据了解,在收费方式上,MCN机构达人主播多以“坑位费+佣金”的模式,根据主播的粉丝体量来分,一场直播的坑位费在几千到几十万不等。而代播公司大多是按“服务费+时薪”进行收费,即在几万元服务费基础上,每月约定直播时长,支付每小时几百到一两千的费用。与MCN机构一场直播动辄上万的坑位费相比,服务商时薪最低只有300元。

每月高昂的成本、品牌合作周期短,收益少、直播间利用率不高,使得代播服务商批量倒下。

代播公司赚低廉“劳务费”的运作模式,看似将直播走向理性化、职业化,但在仍然有大量“一夜暴富”幻想的入局者看来,与充满想象力的万亿直播电商市场格格不入。再加上从业人员薪资虚高、不稳定,行业泡沫大,最终导致其成为直播产业链中第一批出局者。

然而,也是因为其“人性化”的价格,使得代播公司成为品牌方直播电商“试水”第一选择,对议价权更大品牌来说,性价比优势越发明显。据了解,若品牌方在代播公司直播效果好,则有可能会与代播公司签订长期合作,代播公司一年便可获得数百万费用。

2019年,淘宝将淘宝直播变成了独立APP,并开始思考如何摆脱对于头部主播的依赖,对于网上店铺有了开直播的要求,尤其是大的品牌商家,必须保证一天6小时以上的开播时长。

这一举动推动直播电商进入2.0时代。据淘宝公布的2019年数据显示,淘宝直播中90%的直播来自商家,10%的直播来自主播/网红。70%的交易额由商家直播贡献,30%是主播/网红带货。

庞大市场需求,令入局者自动忽略“前辈们”的尸体,前仆后继涌入代播行业。

文章插图

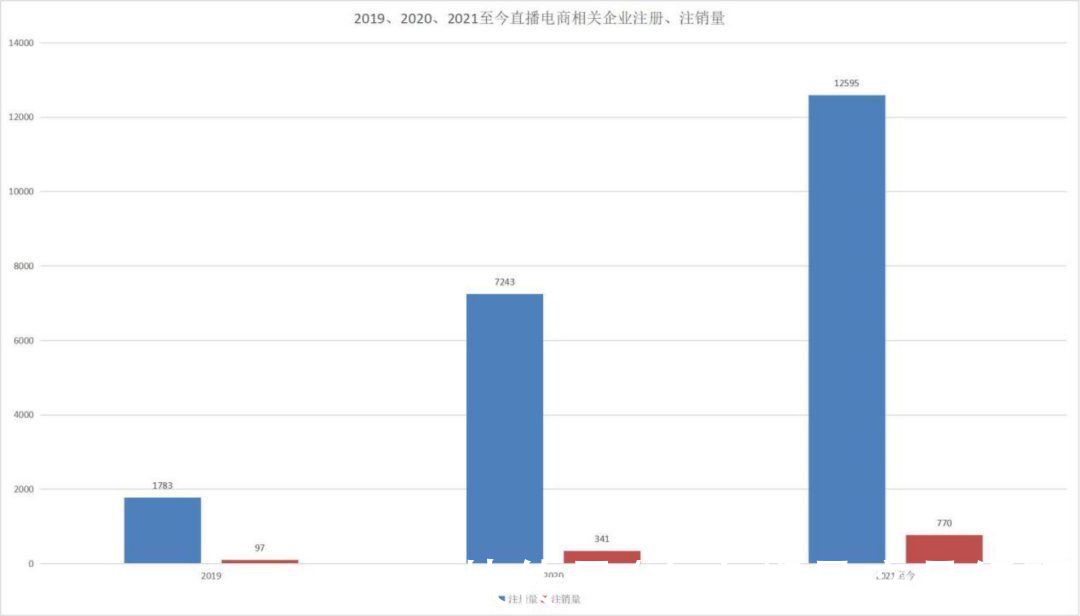

数据来源:企查查

据企查查数据显示,2020年直播电商企业注册量7243家,较2019年同比增长306.2%。2021年至今直播电商企业注册量12595家,较2020年增加5352家,同比增长73.9%。

另一方面,2020年直播电商企业注销量341家,同比增长251.5%。2021年至今直播电商企业注销量770家,较2020年增加429家,同比增长125.8%。

直播电商入局者脚步开始放缓,但基数仍然庞大。因此,即使出局者一直保持较高的增长率,直播电商服务行业的小震荡,并没有不足以动摇万亿市场的基本盘,但大崩塌往往始于一条小裂缝。

“一家倒了就去下一家,反正代播机构还有这么多。”麦麦轻笑,“那些老板都要自己试过才知道这行不好干。”

三、产业链中的弱者代播公司的命门,不在自己手里。

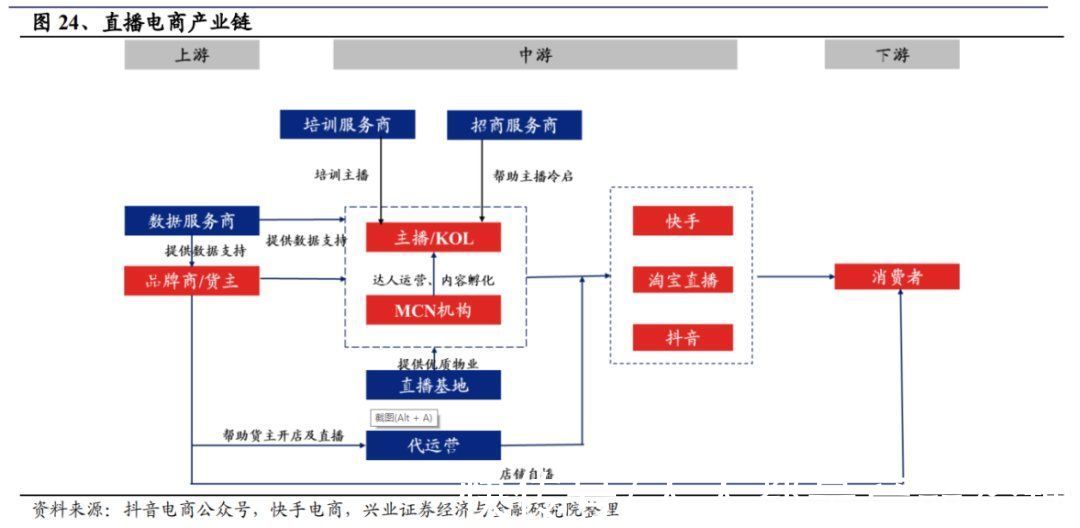

直播电商产业链主要包括 5 类参与者:品牌方/商家、主播、MCN 机构、平台、服务商。商家通过MCN机构寻求符合其带货诉求及品牌调性的主播进行商业投放,获取品宣及销售收益。MCN机构负责孵化主播,帮助商家与主播进行对接,根据主播达人的粉丝体量从几千至十几万不等坑位费中收取提成。平台则具备供应链及流量优势,直播电商产业链中收益方式主要来源于直播方投流费用。

而作为最后加入电商产业链的服务商,依靠自身专业能力和资源为商家、主播提供直播支持。获利方式为“服务费+时薪”。

文章插图

来源:兴业证券财报

从直播电商产业链来看,MCN机构与代播服务商同为直播生态中衍生出的中间环节,甚至功能上看似有重叠,但实际是两门完全不同的生意。

其中最明显的区别,便是直播账号的所有权。MCN机构使用直播账号为旗下主播自己的达人账号,有一定体量的粉丝,直播销量也主要依靠主播个人影响力。而代播公司直播使用的账号为品牌方自己的账号,主播更像是品牌方雇佣的职业导购,可替代性强,个人影响力几乎为零。

推荐阅读

- 电商|俞敏洪或要“转型”?在电商平台做起直播带货,是有何打算?

- 阿里巴巴|曾是阿里高管,遭马云“忽视”创办410亿公司,却进腾讯口袋

- 产品|又一行业曝光,90%是假货,曾被央视“点名”,你还在购买吗?

- 斐乐公司|网购平台销售数据可作为确定赔偿数额的依据

- 马化腾|刷屏!马化腾:腾讯只是一家普通公司,随时可以被替换

- 阿里|胡润公布全球公司排名,马云创始人头衔也被剥夺?

- 业务|哈啰出行新公司业务含小客车租赁

- 快递公司|网购退货的时,卖家为何总是要强调不要发顺丰?总算明白了

- 快递|快递客服外包公司怎样与甲方谈?

- 直播间|资源砸进去,视频号直播带货今年能“起量”吗?