消费金融|花呗全面接入征信,要不要关了它?

文|胡小凤

花呗即将迎来巨变。

9月22日,花呗公布正有序推进接入央行征信系统,未来征信服务将逐步覆盖全部用户。

网友反应可以用“炸锅了”来形容,“花呗将全面接入央行征信系统”话题迅速登上微博热搜,截至发稿,该话题阅读量为5.8亿,讨论3.7万。

根据蚂蚁2020年披露的招股书数据,支付宝年度活跃用户有10亿多,而使用花呗的大约有5亿。作为一款国民级应用,花呗用户接入央行征信,将会带来什么影响?

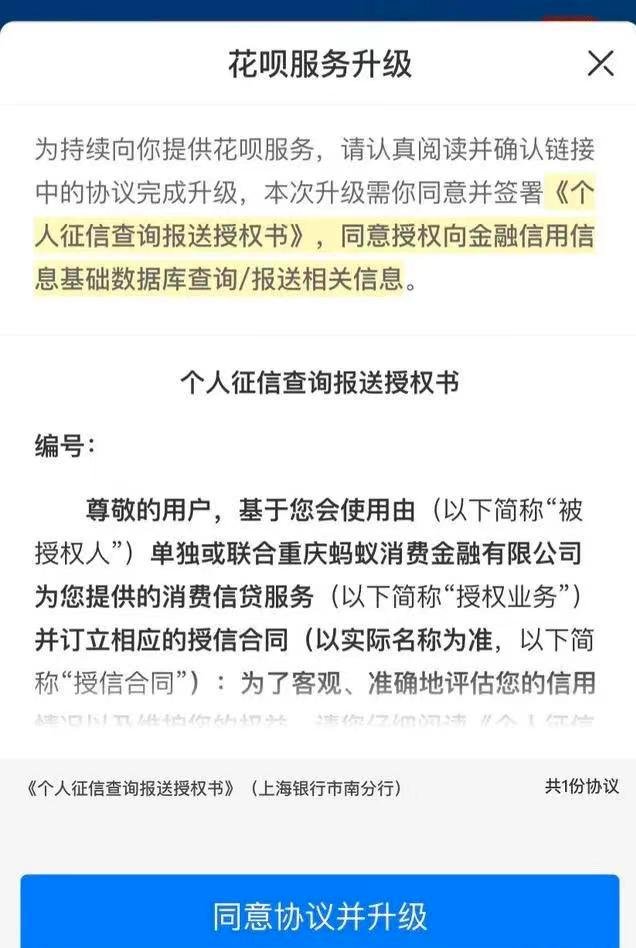

影响银行放贷吗?目前,被征信服务覆盖到的用户,会收到“花呗服务升级”提示,显示用户需签署《个人征信查询报送授权书》(下称“授权书”),同意授权向金融信用信息基础数据库查询/报送相关信息。

文章插图

图源:支付宝App

授权书的核心内容主要有两条:

花呗方面表示,会以月度为单位上报央行征信系统,不会单笔报送,也不会上报具体的消费信息,接入征信不会暴露个人的具体消费信息,也不会导致信用记录数量剧增。

花呗客服称,如果用户未授权,未来可能会影响花呗的正常使用。征信授权后如有异议,用户可以通过关闭花呗终止授权,关闭后用户的花呗将无法正常使用。

用户需要注意的是,花呗借款发生逾期或违约行为,以后面临的惩罚或将更加严重。

上报征信前,花呗逾期后,用户的花呗功能会被直接限制无法使用,后续还款后能否恢复由系统不定期评估,人工无法干预。此外,逾期后相应的逾期负面记录会报送芝麻信用,影响芝麻分以及产生相应的逾期费用。

上报征信后,用户在花呗的借款和逾期、违约信息,将直接进入央行征信系统,若有违约、逾期等行为,会对用户未来的房贷、车贷等产生影响,甚至会影响到正常出行。

在获得用户授权的基础上,目前部分用户已经能够在自己的征信报告中查询到花呗记录,未来征信服务将逐步覆盖全部用户。

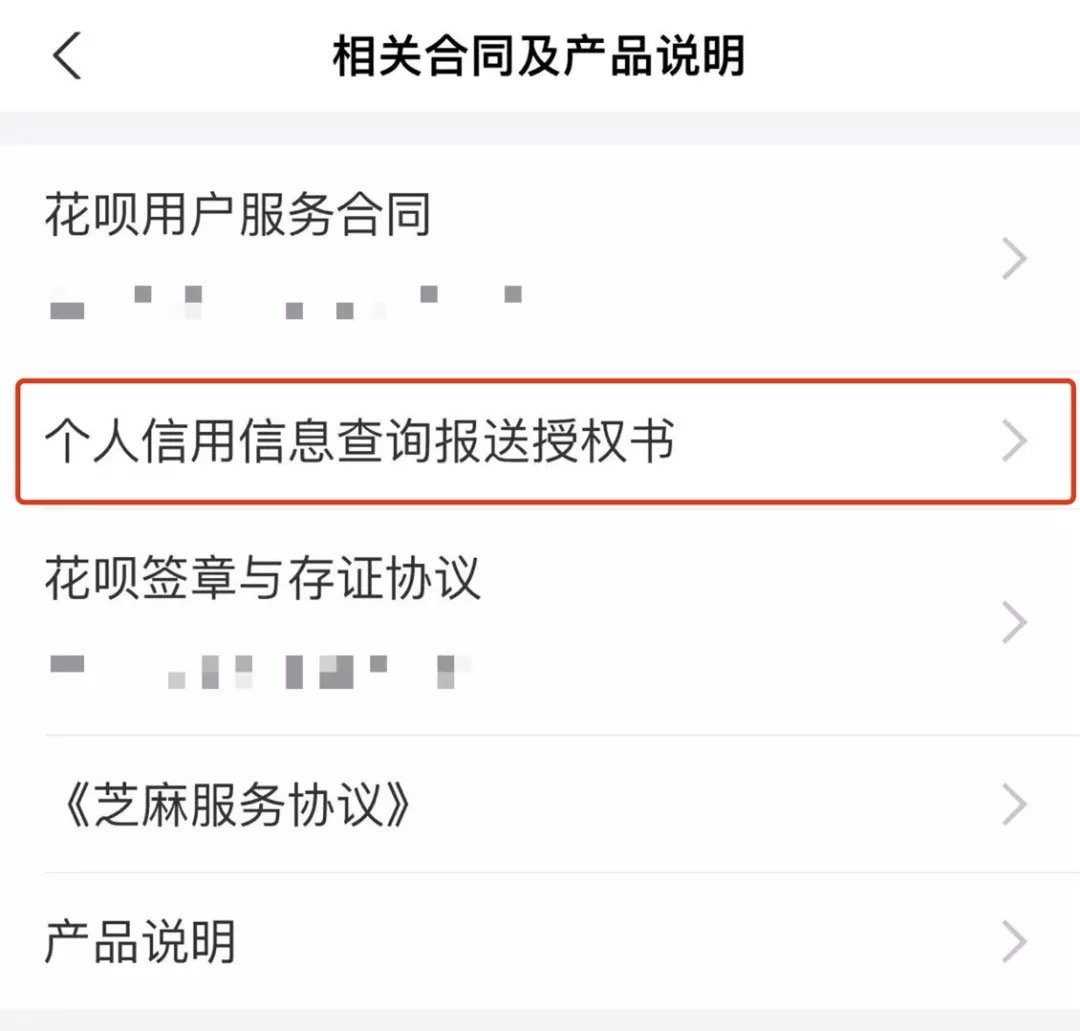

在“花呗”-“我的”-“相关合同及产品说明”栏目中,若页面出现《个人征信查询报送授权书》便是已经接入征信,而仅有《花呗用户服务合同》《芝麻服务协议》与产品说明的则未接入征信。

文章插图

图源:支付宝App

对于“花呗将全面接入央行征信系统”一事,不少用户存在很多疑问,其中讨论最激烈的莫过于“花呗上报征信可能影响银行放贷”,甚至有不少用户表示从此关闭花呗。

“某些地区或者银行在贷款查征信的时候,如果有花呗、借呗或者其他的非银行或者非金融机构贷款的,一律要先还款才能给批房贷。”有微博网友表示,“即便没有这个要求,在批房贷时,征信报告显示上的‘未还金额’以及‘对外担保余额’都计入你的负债,如果收入无法覆盖负债,或者是最低还款额,房贷就无法审批。”

推荐阅读

- 手机银行|漫谈金融产品数据可视化

- 身份证|金融小程序活体检测:转化率提升30%的案例

- 广告|社交电商如何升级广告电商,打造一个消费省钱、免费消费、赚钱消费的一个平台。

- 雷士照明集团副总裁兼电商总经理曾宇衡:直播电商加强了品牌与消费者互动|定制快讯| 雷士照明

- 战略合作框架协议|巨人网络:拟与黄金搭档就消费品数字营销领域展开合作

- 趋势报告|2022年,消费品牌如何把握新的商业脉络?

- clv|如何选择小众赛道?先对消费者进行价值评估

- 消费者|消费者哪些权益受法律保护

- 到店消费3.0时代,如何留住实体店消费者?

- 总结|敦煌网发布2021跨境总结:“节庆聚会”、“居家经济”轮番引领海外消费