用户|变局还是出路:网络互助的保险化与相互保险的互助化

编辑导读;人生在世十有八九不如意,在遭遇重大挫折需要经济救助的时候,不少人会需求网络互助。网络互助与相互保险有什么关系呢?本文作者对此展开了分析,与你分享。

文章插图

王和先生说,“网络互助可以理解和定义为互联网化的相互保险”,“网络互助制度的出现是一种基于技术创新的相互保险进化”,我比较认同。

在之前文章中也有类似提法,我认为“网络互助可以说成是相互保险的一种本土化形式”。网络互助与相互保险的融合发展,这是我对于两者发展方向的一个基本观点。

一、网络互助是昙花一现吗?关停潮后会被淘汰吗?一个不争的事实是,网络互助对用户的吸引力正在逐步减弱。但从价值逻辑来看,网络互助将长期会是医疗保障问题的解决方案之一。

网络互助不是昙花一现,用户需求决定一切。

我国现状是社保低水平广覆盖、商业保险广度深度低。保障体系及覆盖都有基础,但钱少问题多、效率低下,而网络互助在效率方面无疑是具有优势的。无钱治病的社会问题、国内保障体系的缺陷以及民间互助共济的传统共同催生了网络互助这样的解决方案。

关停潮是泡沫与急功近利的表现,不是衰败而是回归常态。

蜂拥而上之后可能是一哄而散,结果就是一地鸡毛。在监管未明令禁止的情况下,关停往往是基于利益的主动选择,机会成本一直都存在。

互助本身不赚钱或者说难赚钱,这是大家的共识。不过模式闭环的答案早有人给出,低额、高频、碎片化,很容易起量,通过流量形成场景汇集需求。

互联网公司相继关停网络互助,既是对业务发展现状、自身能力的认识和反思,也是行业由野蛮生长到规范发展的过程。(曾就该问题专门讨论,详见《如果相互宝关停,网络互助会消失吗》)。

与网络互助最近的,是相互保险。但相较于互助,大家对相互保险是不买账的。

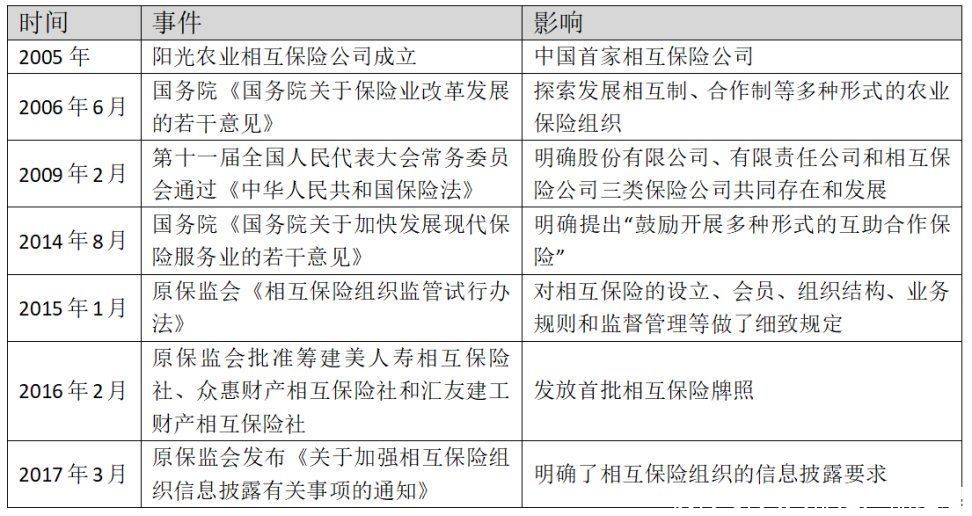

二、相互保险好不好?为什么大家不买账?相互保险在国内的风吹草动,都会引发保险行业的广泛关注。

文章插图

从其他行业经验看,在国内发达的互联网应用技术加持下,相互保险理应得到巨大发展。事实则不然,无论是市场规模、组织数量还是用户反馈都不尽如人意。

1. 相互保险好不好?有哪些行业优势?在股份制保险公司中,公司以逐利为目的,追求股东利益最大化;投保人只是客户,与公司利益不一致;其展业费用高昂,这也是大家普遍觉得保险贵的重要原因。

相互保险组织为全体投保人共同所有,投保人既是股东也是客户,与公司之间利益一致,减少甚至避免了代理成本;不以逐利为目的,追求投保人的利益最大化;其展业费用等成本较低,提供更经济的保险服务。

模式上的优越性,让相互保险天生就容易受到社会和更多用户的欢迎。

于个人,相互保险是一种高效率的保障方案,意味着可以花更少的钱获得更多保障;原来被保险人拒之门外的更多人也可能获得保障方案。

于行业,改变用户对保险行的刻板印象,有助于提升行业信任;改善行业成本结构,促进行业健康发展;激发多潜在用户,提升市场规模。

于社会,相互保险扩大了承保人群,可以集中力量解决垂直人群的保障问题;为社会保障提供了更多一种可能解决方案。

可以说,相互保险是被抱以厚望的。

2. 为什么国外流行而国内没有火?相互保险不以逐利为目的,这在国内的保险经营逻辑下就很难生存。

推荐阅读

- 黑客|最担心的事还是发生了 19岁黑客远程破解逾25台特斯拉

- 用户|淘宝将实现退货秒退款,每年至少要交88元,亚马逊直接退款不退货

- q4|名创优品发力线上业务,持续提升用户复购与黏性

- 价格战|快递集体"春节不打烊",究竟是反内卷还是内卷加剧?

- 快递柜|最高罚3万,新“快递管理办法”实施是机遇还是挑战?

- 记忆点|如何通过“心智塑造”轻松赢得用户

- 用户|华为花瓣搜索引擎 Petal 在国内正式上线

- 企业|企业微信携1.8亿用户“逼宫”,钉钉慌不?

- 互联网时代|这5类商品尽量去实体店买,否则坑的还是自己!

- 乱象|微信治理互联网用户账号运营乱象,“南京头条”“高考山东”等遭清理