用户|变局还是出路:网络互助的保险化与相互保险的互助化( 二 )

国内保险展业成本高,用保险那套体系去推有限利润空间的相互保险,结果就是相互保险水土不服。

此外,国内保险的监管环境也很大程度上限制了相互保险的活力和发展。

网络互助恰恰没有这样的束缚。门槛低、约束较少、规则相对简单的加持下,网络互助更具活力与吸引力。

即使互助平台接连关停,相互保险也没能让更多用户重视。

当然我们也看到,国内相互保险业务也在进行很多尝试和努力。包括推出肾脏病、三高等慢病人群可带病投保产品,聚焦儿童、女性、老人等同质风险群体。

三、冲突还是融合:网络互助与相互保险之争在《相互保险组织监管试行办法》和2016年首批3家相互保险社开业的加持下,相互保险仍然没能取得快速发展。

2016年开始,网络互助就以我们熟悉的互联网速度占领市场,并一度成为竞相追逐的风口。

不禁要问,是网络互助挤压相互保险的发展空间了吗?

1. 巨头纷纷入场,互助究竟有何吸引力?近期诸多互联网公司退出互助战场,互助正在经历关停潮;但不可否认的是,网络互助曾经的风光与其对互联网巨头的吸引力。

低成本流量的诱惑吸引大家扎堆进场,这一模式能够快速聚集大量用户。以相互宝为例,2018年蚂蚁金服推出“相互宝”,上线1个月2000万人加入,1年左右用户数就突破1亿。

用户下沉是互联网公司流量遭遇天花板后的一个出路。网络互助相比保险更适应移动互联网,能够服务到最底层民众。

绝对低价面前,用户的购买意愿一定大幅增加,网络互助的低门槛也体现了这一逻辑。

三四线城市及以下的用户占比高,一半用户没有购买过商业保险等都在说明其对互联网公司用户下沉的意义。

场景入口。互联网巨头试图通过互助建立大健康业务场景,继而布局保险、健康产品和服务等。大健康一定是未来的风口,把握住入口与先机至关重要。

切入保险业务。互联网巨头希望借力网络互助发展现有保险业务,亦或通过互助未来获得相互保险牌照。

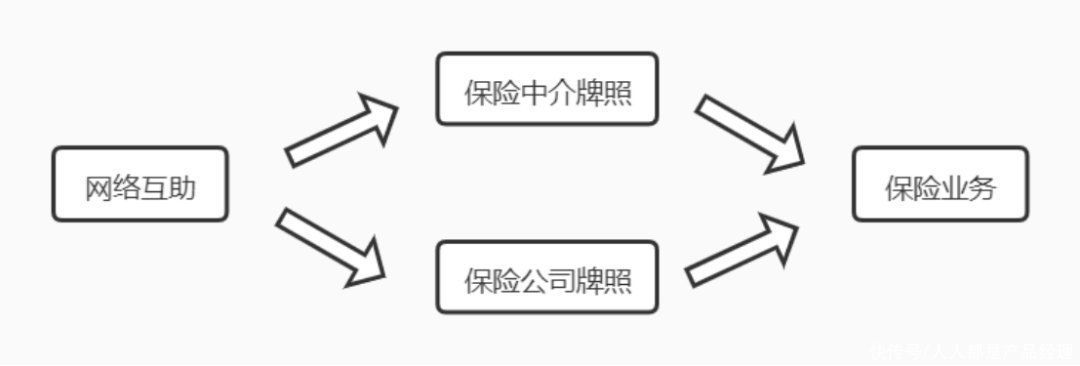

2. 抢滩保险,互助与相互保险谁更胜一筹?大多数下场者眼中,网络互助或者相互保险均是其发展保险业务的一个路径。

文章插图

一种是在持有保险中介牌照后,希望通过网络互助的场景和流量,切入保险业务;一种是期望通过网络互助的监管落地,曲线获得相互保险牌照,进而获取保险行业进场资格。

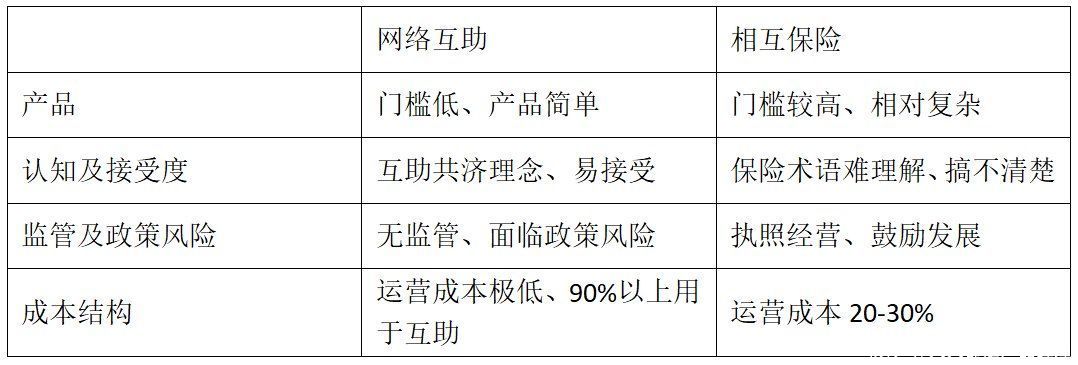

互助与相互保险谁更胜一筹,市场给出了初步答案。目前网络互助在产品、市场接受度、发展速度与实际效用方面较之相互保险均有明显优势。

产品上,网络互助门槛低、产品简单、切合互助共济的传统理念,不同于保险公司预收保费、设置复杂的合同。即使是相互保险,大多人对其印象也是一个难懂、新的保险产品,专业性门槛较高。

互助产品普遍试图向外界传递的信息是,它比起传统的保障模式更加透明、公开、简单。

在发展速度与市场接受度方面,相互宝一年一亿用户的成绩让人望洋兴叹;相较之下,2016年批复的三家相互保险社近年的发展则平平淡淡,知其名的用户寥寥无几。

实际效用方面,网络互助平台累计互助用户已有十余万人,互助总额超百亿元,且筹款金额用于互助赔付的占比非常之高。有理由相信,因网络互助的广泛普及,提高保障意识进而投保商业保险的大有人在。

而相互保险则有待被进一步验证。

文章插图

不过,这一切都可能因监管而一夜消失;相互保险本身就是合规性的存在,这就是最大的优势。

推荐阅读

- 黑客|最担心的事还是发生了 19岁黑客远程破解逾25台特斯拉

- 用户|淘宝将实现退货秒退款,每年至少要交88元,亚马逊直接退款不退货

- q4|名创优品发力线上业务,持续提升用户复购与黏性

- 价格战|快递集体"春节不打烊",究竟是反内卷还是内卷加剧?

- 快递柜|最高罚3万,新“快递管理办法”实施是机遇还是挑战?

- 记忆点|如何通过“心智塑造”轻松赢得用户

- 用户|华为花瓣搜索引擎 Petal 在国内正式上线

- 企业|企业微信携1.8亿用户“逼宫”,钉钉慌不?

- 互联网时代|这5类商品尽量去实体店买,否则坑的还是自己!

- 乱象|微信治理互联网用户账号运营乱象,“南京头条”“高考山东”等遭清理