条款|【法律解答】——助力侨商侨企复工复产(第二十八期) PE/VC投资实务之主要特殊权利条款概览

【 条款|【法律解答】——助力侨商侨企复工复产(第二十八期) PE/VC投资实务之主要特殊权利条款概览】 私募股权投资(Private equity,以下简称“PE”)和风险投资(Venture capital,以下简称“VC”)作为企业融资的主要方式之一,对于不同阶段的企业发展具有重要的作用。通常理解认为,VC主要投资于具备一定的信用记录,企业的商业模式、产品、服务得到初步验证的小企业;PE主要投资于产品与服务具备一定的规模,创业团队成熟,企业治理较为规范的企业。尽管存在前述差异,但PE/VC通常被合并提及,就投资方的特殊权利而言,PE和VC并无本质区别,因而本文合并描述。在PE/VC投资中,投资方通常会面临目标公司的经营风险、管理层的道德风险等。为了更好的防范投资中投资方可能面临的法律风险,本文就PE/VC投资中所涉投资方主要特殊权利条款进行分析。

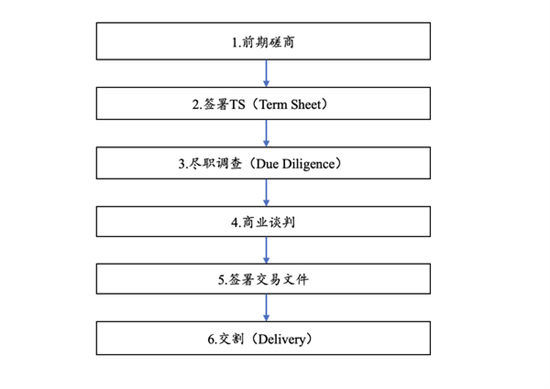

一、PE/VC投资主要流程

PE/VC投资主要可概括为“进”、“管”、“退”三个阶段:“进”是指投资方通过前期磋商、尽职调查、商业谈判、签署交易文件、交割等程序投资到目标公司;“管”是指投资方进入公司之后,参与目标公司的经营管理和/或重大事项的决策;“退”是指投资方从目标公司中退出,以实现投资收益。

PE/VC投资“进”的阶段主要包括以下流程:

文章插图

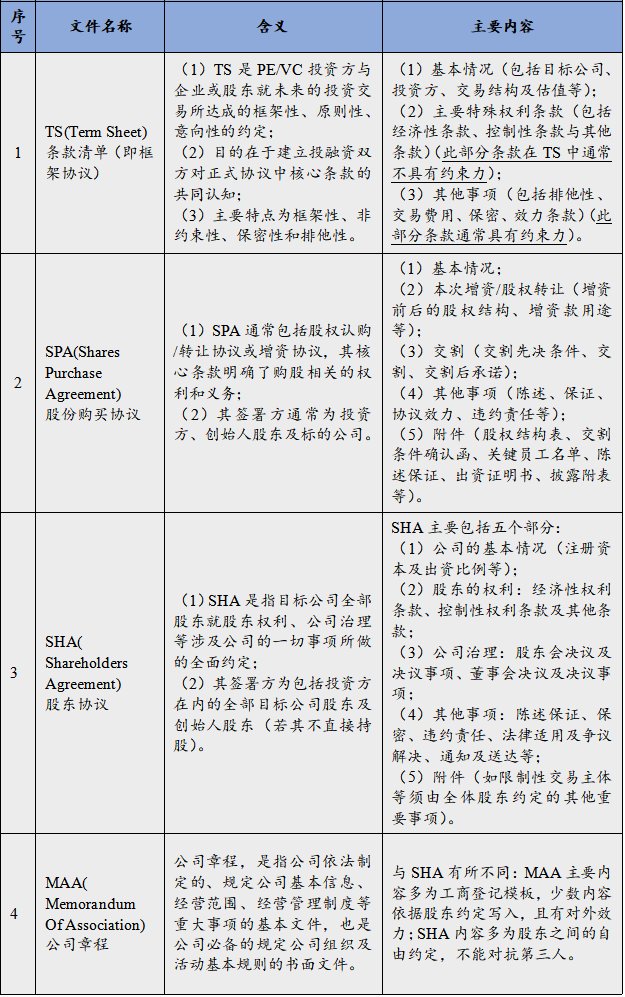

二、主要交易文件

PE/VC投资主要的交易文件如下:

文章插图

三、主要特殊权利条款

交易文件所涉条款无论怎么设计,其目的主要是保障资金安全、参与公司治理、确保退出渠道、获得投资回报。保障资金安全和获得投资回报是投资方的核心诉求,主要是通过经济性条款、控制性条款与其他性质条款来实现,条款主要包括:优先购买权、拖售权/领售权、回购权、优先分红权、反稀释权利、清算优先权、继续参与条款、优先认购权、信息权与检查权、员工持股计划、最惠国待遇、认股权证、争议解决等。

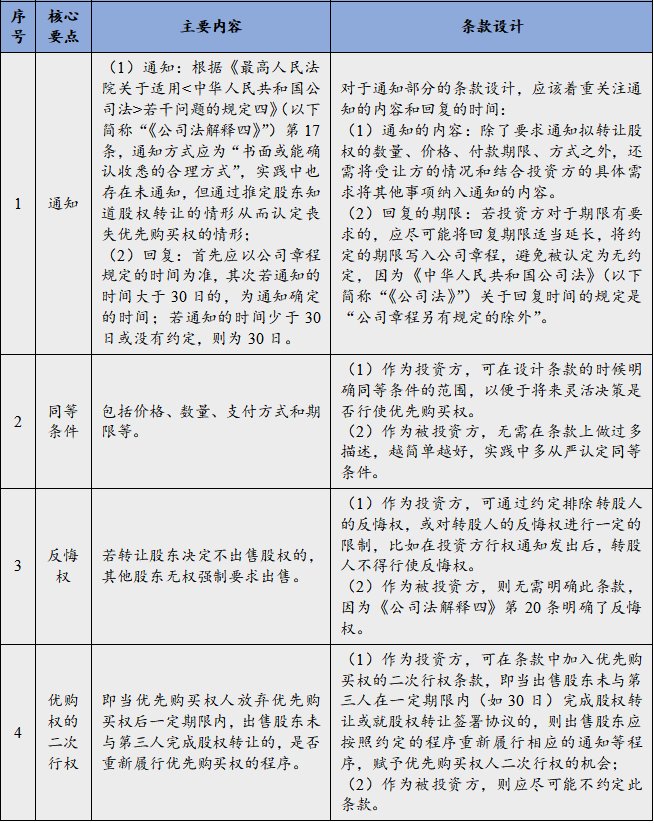

(一)优先购买权(Right of First Refusal)

“优先购买权”指有限责任公司股东对外转让股权时,公司其他股东有权按照同等条件优先于第三人购买该等拟转让的股权。从有限公司的性质来看,是基于有限公司的人合性;从投资方的角度看,是基于对公司资本比例等经济性和一定控制权等非经济性因素的考量。此外,还包括限制创始人股东,维持公司的资本和经营稳定,使得投资获得预期的回报。因此,优先购买权具有积极获权和消极限权的作用。在PE/VC投资中,优先购买权条款的设计应关注以下几点:

文章插图

(二)拖售权/领售权(Drag-along Right)

“拖售权”是指若按照股东之间的协议约定,在约定的条件成就时,一个或多个享有拖售权的股东,在其将所持股份出售给第三方时,有权要求其他股东以相同的价格、同等的条件出售其股份。这些约定可能迫使目标公司合并或者实质上出售目标公司的所有资产。通常情况下,投资方持有目标公司的股权较少,若在约定条件成就时,有第三方拟收购目标公司较多股权或收购控制权时,该拖售权人有意出售,其有权强制其他股东出售股份,进而实现资金退出,实现投资效益与资金安全的平衡。因此,设置拖售权的商业逻辑通常为:投资方与创始人股东之间可能存在的理念差异,整体出售是投资方退出的有效方式。在PE/VC投资中,拖售权条款应关注以下几点:

推荐阅读

- 空中上网|中国电信推出空中上网产品

- 奥瑞金:预制菜系列产品研发及其包装业务已推出首批产品

- 景气度|2022,七“贱”下天山

- 安九|网红安九售假雅诗兰黛,条形码无商品信息,多个平台鉴定为假货

- 知识店铺|百度文库:知识店铺开店量突破50万家,发布亿元优质内容激励计划

- 业务|哈啰出行新公司业务含小客车租赁

- 基地|永嘉县岩坦镇将打造浙南最大农产品电商基地!

- 美股|热门中概股美股盘前多数下跌,拼多多、京东等跌超2%

- 雷士照明集团副总裁兼电商总经理曾宇衡:直播电商加强了品牌与消费者互动|定制快讯| 雷士照明

- 视频平台|创作激励“姗姗来迟”,视频号“还能饭否”?