条款|【法律解答】——助力侨商侨企复工复产(第二十八期) PE/VC投资实务之主要特殊权利条款概览( 二 )

文章插图

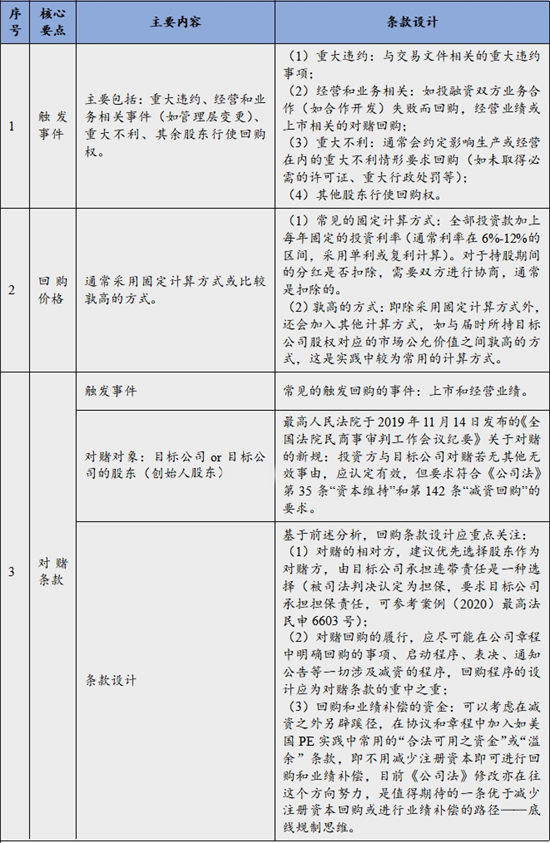

(三)回购权(Redemption Right)

“回购权”是指在符合一定前提条件(或触发某种约定的回购事项)时,由目标公司和/或创始人股东回购投资方所持的目标公司股权,若存在对赌条款,通常将回购与业绩补偿一并约定在对赌条款中,是投资方实现退出的一种方式。在PE/VC投资中,回购权条款应关注以下几点:

文章插图

(四)共售权( Right of Co-sale)

“共售权”指创始人股东或约定的股东出售、转让或转换所持目标公司股份时,投资方有权按比例参与共售,否则创始人股东或约定的股东不得出售、转让或转换其所持目标公司的股份。其直接目的是给投资方一个退出的渠道,但其根本的目的是希望维持公司的经营稳定,防止创始人股东离开公司从而造成相应的损失。共售权与拖售权在目的上是相反的,共售权与拖售权虽都是出售,但共售权的真正目的不是为了出售,而是希望借此阻止创始人股东出售所持股份,而拖售权的目的是为了自行出售股份而拖带其他股东共同出售。在PE/VC投资中,共售权条款应关注以下几点:

文章插图

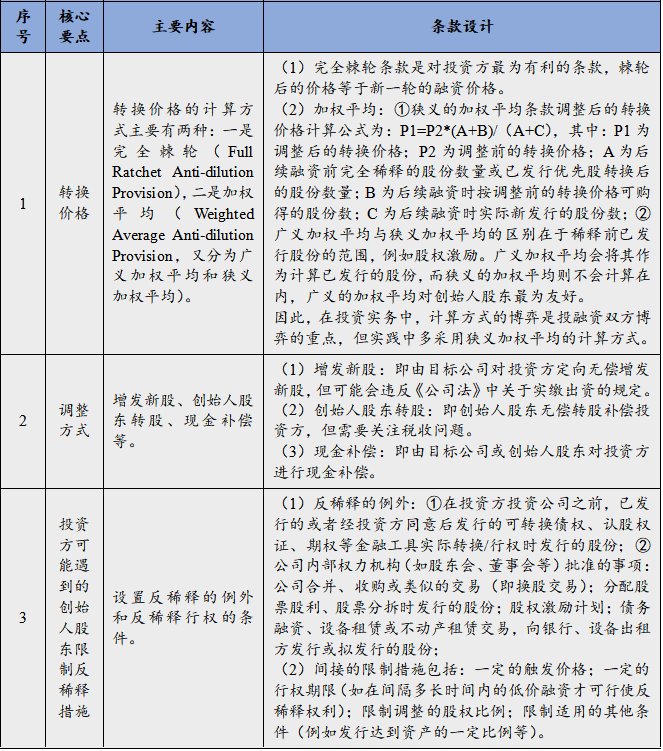

(五)反稀释( Anti-dilution)

“反稀释“是指当公司后续融资估值低于投资方投资目标公司时的估值(或该估值按一定的年化回报率计算的数值)时,投资方有权要求目标公司和/或创始人股东采取一定的措施,以回溯性的方式调低投资方投资公司时的估值到约定的水平。投资方认为他们不应承担公司估值下降的责任,公司估值下降致使投资方遭受损失,创始人股东对此应该承担相应的责任,为了使投资方所获股权不被稀释,相应权益不被减损,因而需要对其损失进行弥补。“反稀释条款”正是基于此逻辑而发挥作用,它既能让公司折价融资,满足了公司的融资需求,又能回溯性的调低投资方投资公司的估值,弥补投资方因估值降低遭受的损失,一举两得。在PE/VC投资中,反稀释条款的设计应关注以下几点:

文章插图

(六)知情权( Information Right)

“知情权”是指投资方作为目标公司股东有了解目标公司信息的权利,包括信息权和检查权。非创始人股东通常不参与目标公司实际经营管理,对于目标公司的具体情况只能通过行使知情权来了解,尤其当目标公司进行增资时,部分股东需要通过行使知情权了解公司目前的具体情况来决定是否参与增资。在PE/VC投资中,知情权条款的设计应关注以下几点:

文章插图

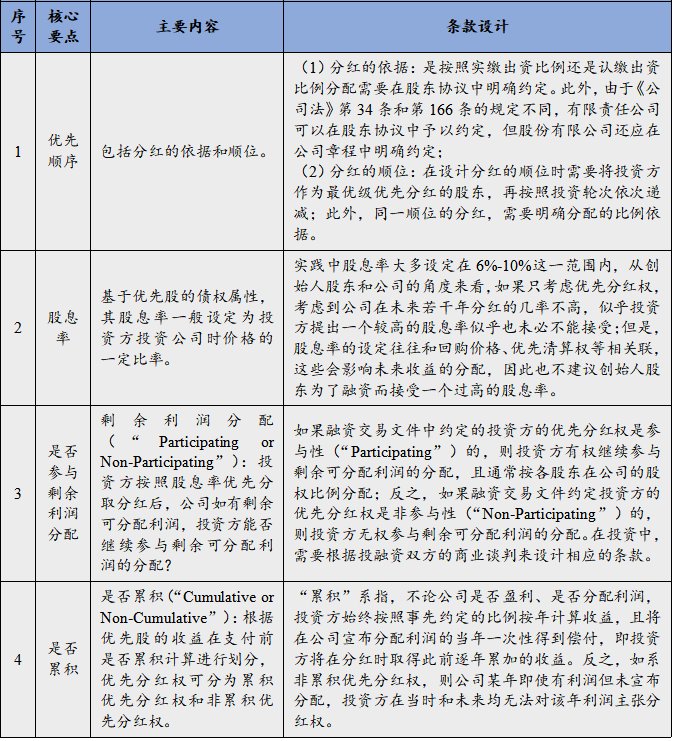

(七)优先分红权(Dividend Preference)

“优先分红权”是指当目标公司分配股息时,投资方享有的优先于普通股股东取得股息的权利。优先分红权的目的有二:其一是取得稳定回报,降低投资风险。优先分红权是与清算优先权和回赎权联系起来的,在清算及回赎发生时,投资方可以通过累积性分红权获得一个较为稳定的回报。其二是限制公司分红与创始人股东套现。在投资后短时间内获得分红并不是风险投资方的主要目的,优先分红权的主要目的是风险投资方限制原股东分红,将所投资本用于所投公司发展,最大限度地保障投资收益。在PE/VC投资中,优先分红权条款应主要关注以下几点:

文章插图

(八)优先清算权(Liquidation Preference)

推荐阅读

- 空中上网|中国电信推出空中上网产品

- 奥瑞金:预制菜系列产品研发及其包装业务已推出首批产品

- 景气度|2022,七“贱”下天山

- 安九|网红安九售假雅诗兰黛,条形码无商品信息,多个平台鉴定为假货

- 知识店铺|百度文库:知识店铺开店量突破50万家,发布亿元优质内容激励计划

- 业务|哈啰出行新公司业务含小客车租赁

- 基地|永嘉县岩坦镇将打造浙南最大农产品电商基地!

- 美股|热门中概股美股盘前多数下跌,拼多多、京东等跌超2%

- 雷士照明集团副总裁兼电商总经理曾宇衡:直播电商加强了品牌与消费者互动|定制快讯| 雷士照明

- 视频平台|创作激励“姗姗来迟”,视频号“还能饭否”?