罗森|罗森争抢便利店C位( 二 )

很长一段时间内,香烟是便利店收入占比最高的品类。上述《报告》显示,评选的金牌门店中,香烟销售占比24.6%,超过鲜食17.8%,在单一品类中占比第一。没有售卖权的日资便利店,就失去了这个香饽饽。

【 罗森|罗森争抢便利店C位】多重因素作用下,日资便利店尽管是最早抢占消费市场、占领顾客心智的企业,却在长达20多年的时间里盈利艰难。

根据公开信息,目前只有罗森在2020财年(截至2021年2月)中国业务实现整体盈利,7-ELEVEN至今未公布全面盈利。

而在规模上与其赛跑的全家,仅在2012年公布实现总部盈利。由于台湾顶新全家与日本全家双方在授权费上的纠纷,外界怀疑全家盈利的关键来源于此。台湾顶新全家与日本全家合约到期后是否续约还在博弈中,其大陆执行长林建宏的离职也为全家在中国的后续发展蒙上了一层阴霾。

因此当全家失速时,罗森加速便有了理由。

争夺下沉市场罗森选择大步扩张的底气,或许就来自全面盈利。

全面盈利是罗森在华发展历程中的一个标志性时刻,意味着罗森突破了外资便利店在华盈利的瓶颈,商品与运营模式本土化取得了阶段性胜利。此外,全面盈利还表明罗森的单店盈利模型已经打磨并验证成功,扩张的先决条件已经具备。

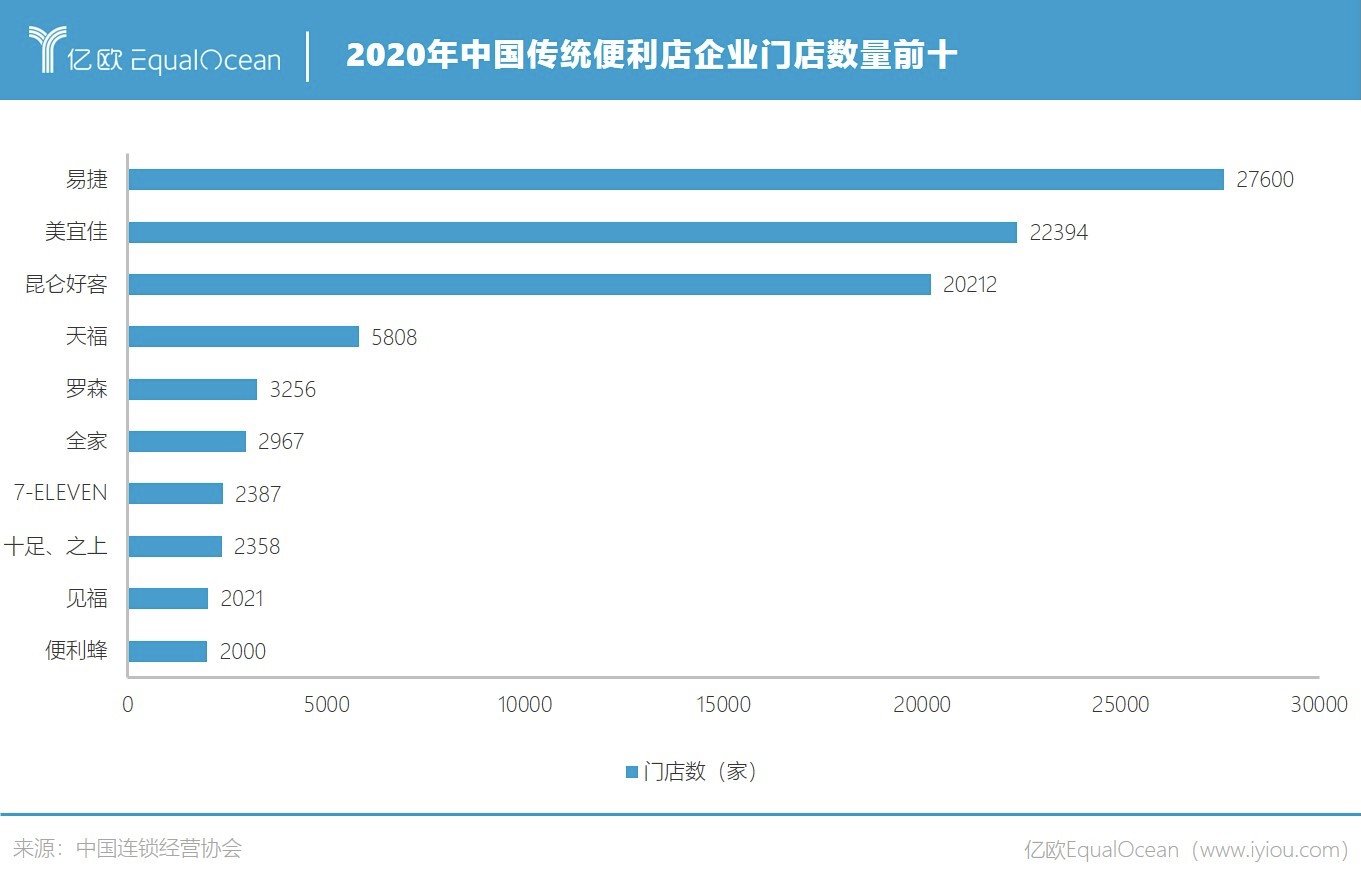

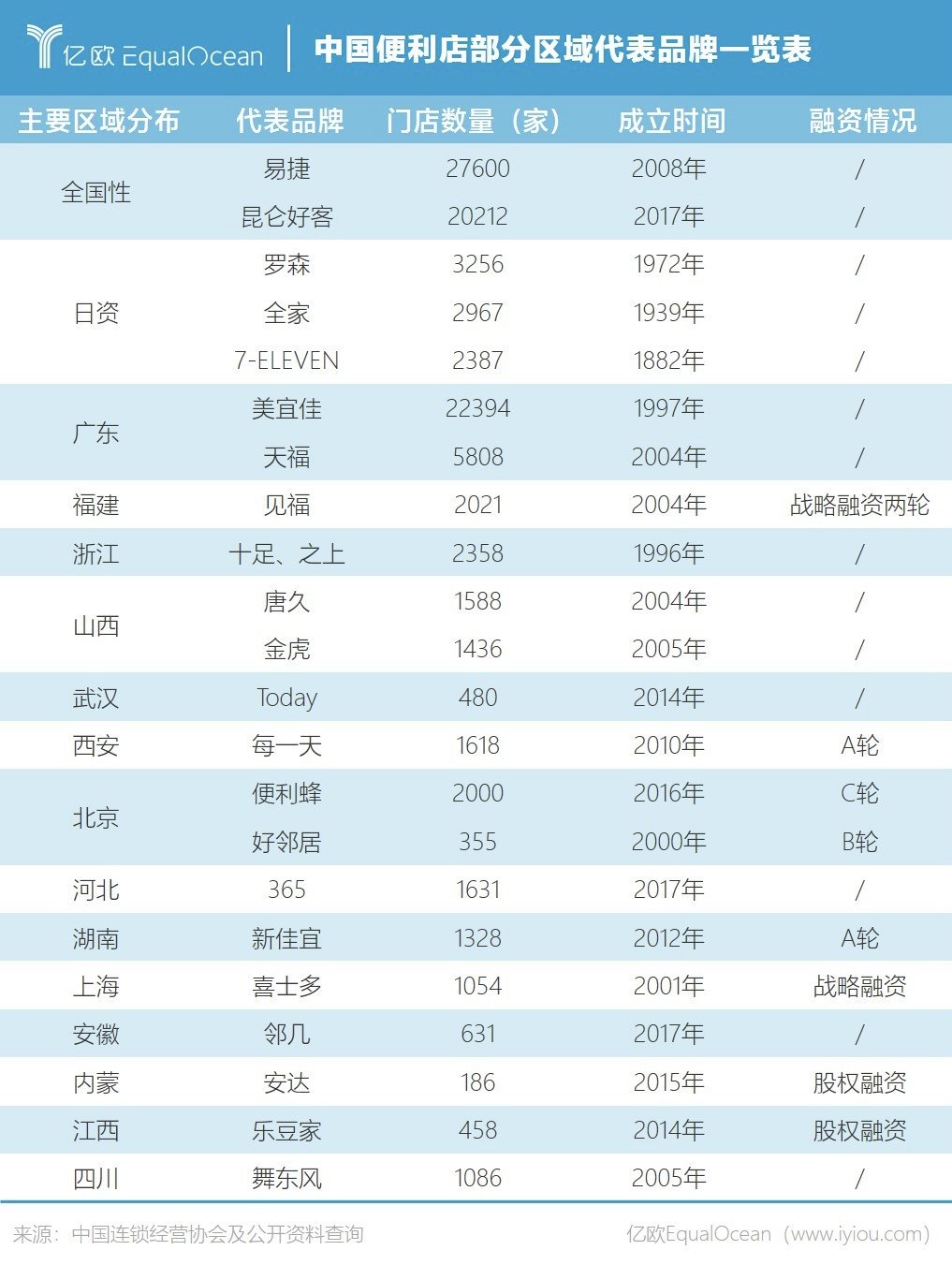

纵观便利店行业格局,石油系便利店(中石化易捷、中石油昆仑好客)以超过2万家的门店数量稳居前位,其余头部玩家区域特征明显。

广东有美宜佳、天福坐阵,浙江的十足便利店、福建的见福便利店、武汉的Today便利、西安的每一天便利、山西的唐久和金虎、北京的便利蜂均在当地市场占主要市场份额。

除此之外,腰部、尾部的小微本土品牌、互联网巨头改造的便利店也数量众多。根据《报告》,2020年中国便利店门店规模达19.3万家,除去两大石油系便利店,排名前10家的传统便利店数量为4.1万家;日资便利店仅0.86万家,且主要集中在一线、新一线城市。

在日资便利店面前,下沉市场俨然还是一块待挖掘的沃土。

文章插图

文章插图

中国便利店的市场格局,也为资历较深的便利店品牌提供了天然时机。

其一是新冠疫情加速了便利店行业的优胜劣汰,兼并重组将成为这个赛道上的常态。相较于起步晚至少30年的本土便利店,日资便利店在商品力打磨、人才培养、供应链锻造、门店运营等全方面具备绝对优势。

其二是从便利店的分布情况来看,除两大石油系便利店外,头部区域品牌选择盘踞在大本营的基础上向外扩张,目前并没有一家在全国均匀落点的便利店品牌,中国还未形成真正意义上的全国连锁性便利店品牌。对日资便利店而言,这既是机遇,也是挑战。

罗森早已看中了这块蛋糕,也是日资便利店中最早出手的品牌。

2017年6月,罗森在南京开出当地的首家门店,日销售突破20万元,打破了罗森在中国的单店销售记录。

南京试点的成功使罗森重新审视了低线市场的价值与潜力,之后陆续与南京中商、武汉中百、安徽中商、海南青子、江苏海纳星地、河北金典等区域企业签约,采用品牌授权方式委托当地合作企业运营罗森品牌。

罗森采取的是区域加盟策略,与合作企业成立合资公司,向合作企业提供品牌授权,输出商品结构、运营模式、管理系统、人才培养机制,与合作企业共享人才、供应链,利润采用分成形式。

正因如此,罗森可以借势合作方实现轻资产扩张,开店目标实现的可能性大幅提升。

推荐阅读

- 左鹏飞|“天才少年”左鹏飞:被阿里、腾讯争抢,后以201万年薪入职华为

- 实体|都说实体店不好做,便利店为什么却越开越多?4点原因太现实

- 生鲜|便利店的新故事

- 新闻记者|薅遍成都羊毛之便利店三巨头聚齐,哪家最值得一薅?|封面天天见·逛姐出街

- 便利店|一元一个脱单盲盒,"线上月老"是门赚钱的好生意吗?

- 综合保税区|曹妃甸综合保税区有了进口商品便利店

- 京东便利店|大量京东便利店倒闭,店主说出实情开得越久亏得越多

- 内外贸|两部门发文:鼓励连锁超市、便利店、电商平台等销售“同线同标同质”产品

- 新策|脱单便利店、桃花盲盒...年轻人为获“爱情密码”频出“新策”

- 罗森|把罗森便利店买空需要花费多少钱?日本网红亲自测试