罗森|罗森争抢便利店C位( 三 )

罗森不是唯一一家采用区域加盟策略的日资便利店,7-ELEVEN在中国的加盟模式与其类似——上海、浙江地区由台湾统一企业运营,华南地区属于广东赛壹便利店,在重庆选择与新希望集团合作,在河南则联手三全食品。

不过,在区域加盟商选择上,二者略有差异。7-ELEVEN更偏向于省级授权,罗森的加盟商范围则细化市级甚至县级。

放至区域加盟的版图里,罗森的加盟板块小且多,优势在于扩张选择上更为灵活;风险在于管理难度更高、品牌维护成本更大,对罗森的加盟商管理提出了更高的要求。

取消进场费背后外部扩张之余,罗森今年的另一项工作重心是内部迭代。

8月下旬,罗森中国副总裁张晟公布了一项重大决定:江浙沪区域罗森将不再向供应商收取进场费、开户费等相关费用。之所以从江浙沪区域开始,是因为这是罗森的自营区域,在模式探索上更为自由。

进场费、开户费被统称为通道费用,即供应商向零售商供货时需要缴纳的一系列“隐形”费用,类目繁多,金额不小。公开资料显示,根据零售企业规模不同,行业通道费通常占企业销售额的10%-20%,是实体零售的重要盈利来源,也是大家心照不宣的“行规”。

这是长期存在于实体零售的顽疾。短期来看,通道费让零售企业经营风险降低、净入纯利,但长期来看,依赖企业通道费获利的企业相当于“慢性自杀”。

实行通道费,企业就容易在选品上丧失自主权,仅着眼于通道费带来的短期毛利,无视外部消费习惯的变化。而实体零售最危险的信号,莫过于在消费需求上逐渐掉队。

罗森取消进场费,不仅是实体零售宏观环境生变的反映,也折射出便利店行业目前遇到的瓶颈。

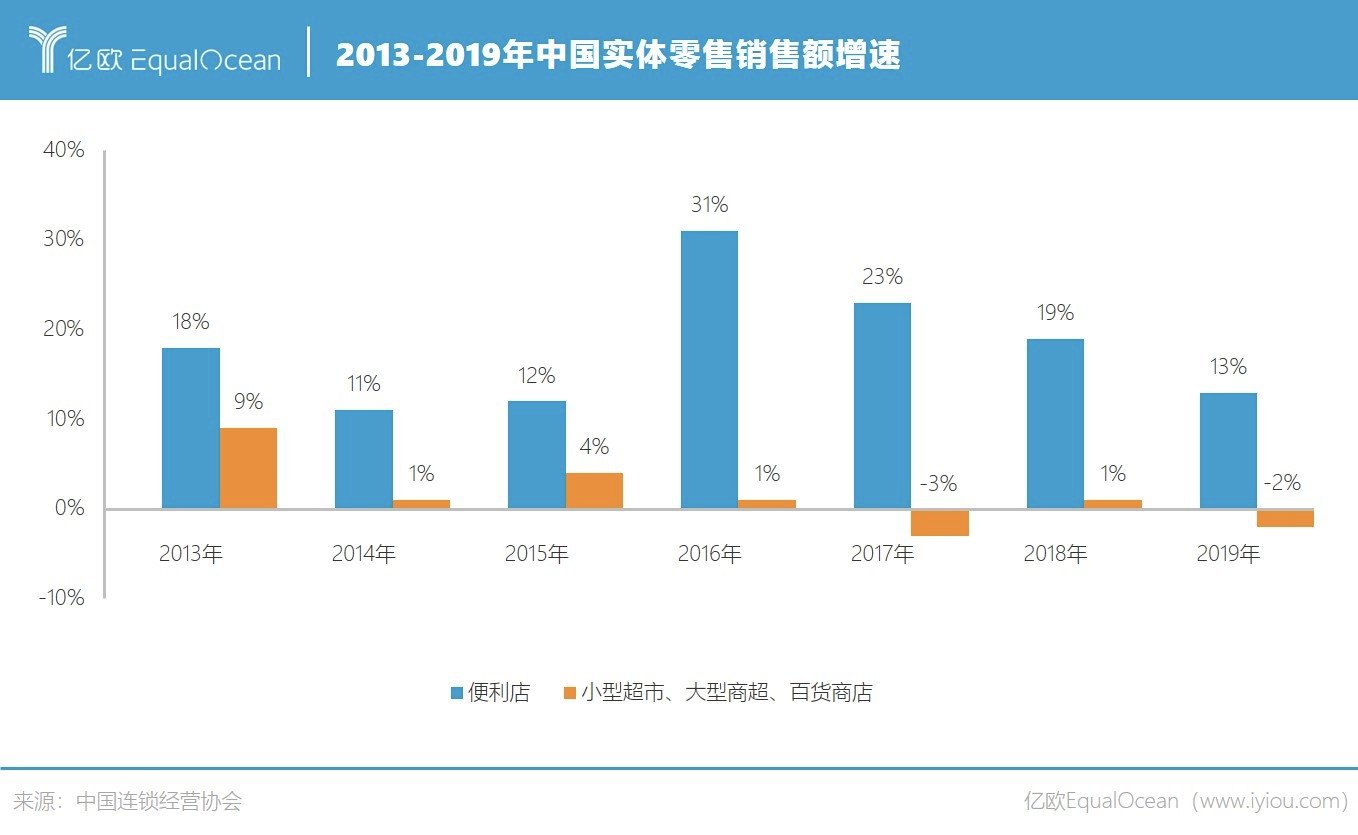

尽管相对于其他零售业态,便利店依然保持着10%以上的增速,但一个不争的事实是,便利店的增速在逐渐走低。

文章插图

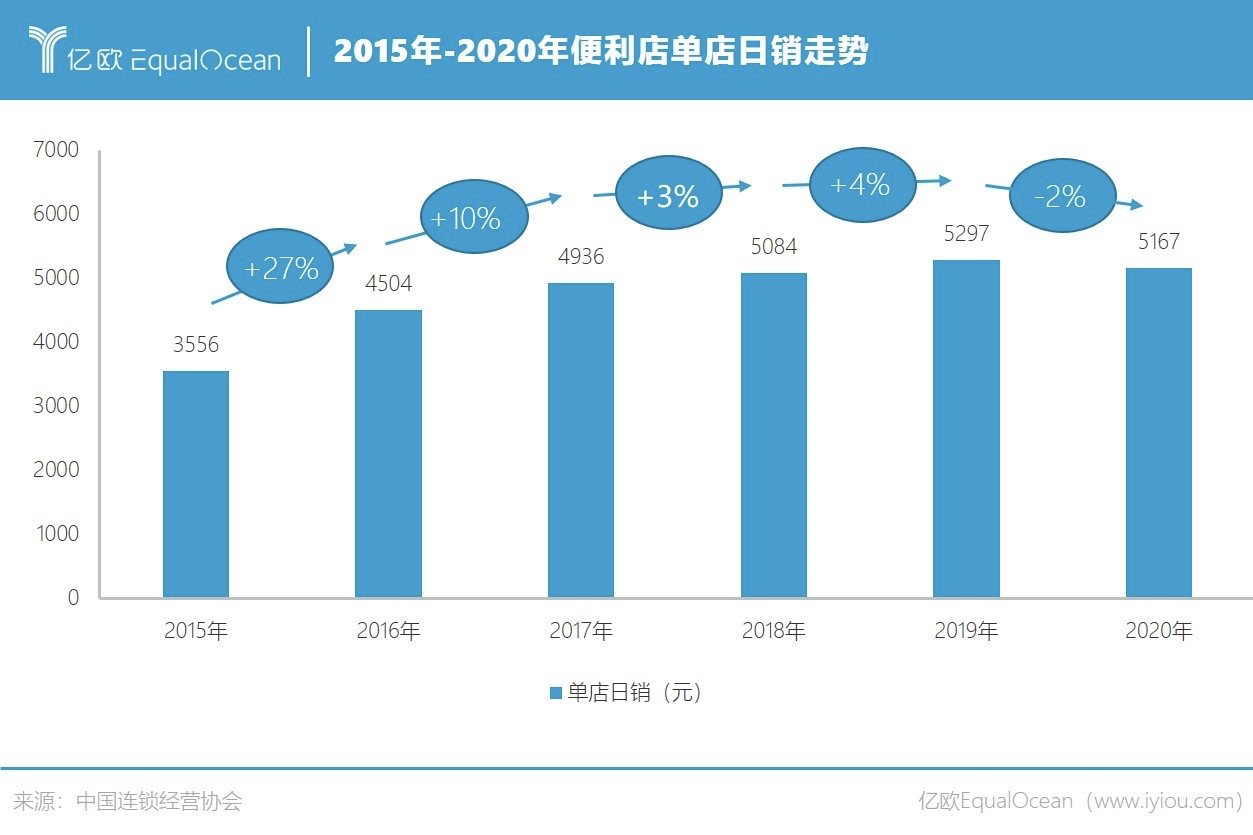

比增速走低更严峻的是,便利店的单店日销增速已经由正转负。《报告》显示,2020年便利店的单店日销为5167元,相比2019年的5297元降低2%。由此牵动门店坪效下滑,2020年63元/平方米/天的坪效相比2019年的69元/平方米/天,降低了8.7%。

文章插图

客观因素是新冠疫情的影响,再深一步则是单店客流的下降,这背后有不少冲击因素——线上消费习惯加速形成、社区近场业态正在兴起、社区团购遍地开花等。

不过忧中带喜的是,便利店的客单价、毛利率与净利率在上升。2020年,便利店的客单价为18.1元,相比2019年16.3元提升11%;毛利率为25.8%,略高于2019年的25.1%;净利率为2.4%,大幅高于2019年1.6%。

便利店客流规模增长的时代已经过去,深度挖掘顾客需求、沉淀忠实客群成为便利店下半场的重点作战策略。

罗森的“五新”战略正是基于此趋势提出。宣布取消江浙沪区域取消进场费后,罗森启动了“五新”战略,即新商品、新品类、新技术、新服务、新模式。这意味着罗森正式从采购、品类结构、业态、销售渠道、数字化等方面开始探索变革。

具体措施比如,销售渠道上,除现有的到店与外卖模式外开启预售模式,类似于社区团购的当日下单次日自提,这也可看作是罗森对社区团购平台的防守之策。

在此基础上,罗森的品类结构得以延伸,如预售模式下的鲜花、蛋糕预定,从而加速新旧商品迭代,推出更多组合商品。取消进场费模式,其实就是在为选品模式创新做准备。

张晟在接受采访时坦言,实现整体盈利前的罗森以效率导向为主,现在要向效果导向转变。简而言之,就是从短期收益向长期收益转变,这也是其取消进场费的初衷。

推荐阅读

- 左鹏飞|“天才少年”左鹏飞:被阿里、腾讯争抢,后以201万年薪入职华为

- 实体|都说实体店不好做,便利店为什么却越开越多?4点原因太现实

- 生鲜|便利店的新故事

- 新闻记者|薅遍成都羊毛之便利店三巨头聚齐,哪家最值得一薅?|封面天天见·逛姐出街

- 便利店|一元一个脱单盲盒,"线上月老"是门赚钱的好生意吗?

- 综合保税区|曹妃甸综合保税区有了进口商品便利店

- 京东便利店|大量京东便利店倒闭,店主说出实情开得越久亏得越多

- 内外贸|两部门发文:鼓励连锁超市、便利店、电商平台等销售“同线同标同质”产品

- 新策|脱单便利店、桃花盲盒...年轻人为获“爱情密码”频出“新策”

- 罗森|把罗森便利店买空需要花费多少钱?日本网红亲自测试