渗透率|2020年SaaS产业发展现状,云计算产业结构中SaaS服务渗透率将加快( 二 )

文章插图

注:上述数据统计为2011-2021年M7之间的数据。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国SaaS市场竞争格局及投资战略规划报告》

文章插图

三、中国SaaS行业发展现状

相较于全球SaaS产业,中国SaaS行业起步较晚,大约萌芽于2004-2005年,2010年前后正式起步,经历了前期摸索式发展,2016年后随着企业对“云”的认知不断提升,对SaaS的接受度不断提高,SaaS产业掀起新一轮的风潮,国内SaaS市场正进入发展快车道。据统计,2020年中国SaaS行业市场规模为29亿美元,同比上涨31.82%,年均复合增长速度为45.37%,快于全球。

文章插图

资料来源:公开资料整理

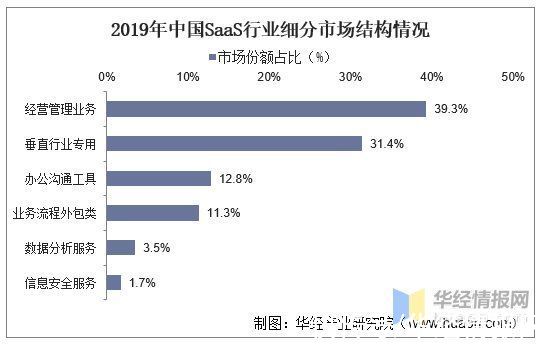

从细分市场来看,据统计,2019年通用类SaaS规模占比远大于垂直类SaaS,垂直类SaaS市场规模占比为31.4%,通用类SaaS中经营管理业务类SaaS占比最高,达39.3%。

文章插图

资料来源:公开资料整理

四、SaaS行业竞争格局

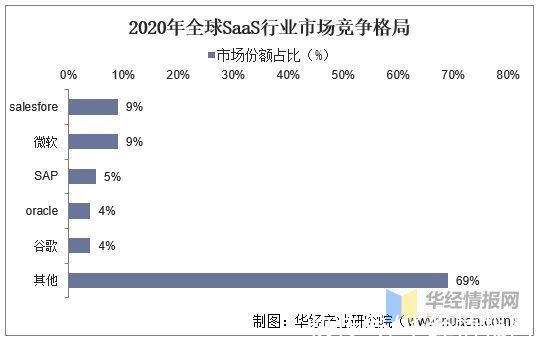

在全球市场上,SaaS行业呈现寡头垄断格局,美国多家SaaS厂商市值过千亿。据统计,2020年全球SaaS行业CR5占市场份额31%,行业集中度相对处于中等水平。其中salesfore和微软各占9%的市场份额,排名第一第二。

文章插图

资料来源:公开资料整理

国内SaaS市场仍较为分散,通用型SaaS的每个环节(例如采购、HRM、CRM、协同办公、视频会议等)以及垂直行业型SaaS的每个细分行业(例如电商、餐饮、物流、教育等)均有各自的头部SaaS企业,整体呈现尾部厂商挖掘细分市场需求、腰部厂商探索成长空间、头部厂商努力突破赛道天花板的阶段,但尚未出现类似美国市场市值超过千亿美元的龙头型企业。据统计,2020年我国SaaS行业规模约占全球市场份额的9.2%,中国企业级SaaS市场份额Top前五的厂商分别为金蝶(5.8%)、用友(5.3%)、Salesforce(5.3%)、腾讯(2.6%)、SAP(2.6%)。

文章插图

资料来源:公开资料整理

五、SaaS行业未来发展趋势

1、中国仍处在经济发展的关键时期,新冠疫情加速数字化升级,企业整体面临营收增长压力大,更关注业务增长类SaaS应用功能

2019年中国人均GDP突破1万美元大关,全球排名59位,是美国人均GDP的六分之一,快速持续的发展仍然是中国当前的重要战略任务。中国现阶段移动互联网发展迅速,电商发展成熟,新兴行业中多数企业数字化程度较高,同时宏观政策积极支持和引导零售、物流、制造、政务等领域的数字化转型。2020年以来COVID-19疫情的冲击,加速了远程在线办公的进程,教育、零售电商、供应链线上管理、协同办公、电子合同等通用型行业涌现了较大的数字化需求。企业用户优先考虑升级有利于提高客户服务能力的产品,如餐饮SaaS厂商帮助线下餐饮门店开发小程序点餐系统,实现无接触点餐;电商零售领域的ERP厂商帮助企业建立会员管理系统;营销SaaS厂商通过流量平台帮助企业在线营销,远程触达客户。

2、中国IT基础设施仍有待完善,将呈现IaaS与SaaS建设同步推进的趋势

虽然近几年中国在云计算领域发展迅猛,但中国目前仍处于早期基础设施部署阶段。据统计,2018年中国企业上云率约40%,同期美国已经达到85%,中国IaaS市场仍有较大成长空间。IT基础设施差距也导致中美两国在云市场产品结构的巨大差异,据2019年中国信通院数据,中国云计算市场结构与美国同期结构形成倒挂。随着中国市场底层PaaS和IaaS设施的进一步部署以及接入设备量级的不断提升,SaaS的规模化应用也将随之不断成熟。

推荐阅读

- S阿里内部上线财务报税SaaS产品翱咔

- 赛道|千亿「设计协作」SaaS赛道,何时冲出一个中国版Figma?

- 鹰厂长|智能制造SaaS厂商“鹰厂长”完成数百万元天使轮投资

- 公司|Oracle NetSuite叶天禄:中国SaaS市场理性向好,生态建设是成功要诀

- 业务|SaaS浪潮二十载:SaaS本质、概念澄清、分类和未来(下)

- 蔡薇|服装供应链系统 SaaS 服务商领猫 SCM 完成超 1.6 亿元 A+ 轮融资

- 电商|东南亚电商服务综合SaaS平台“查明熊”获近千万元天使轮融资

- ZOHO|ZOHO中国总裁侯康宁:全球SaaS产业正处上升期,打造生态化的无感体验是趋势|探路 2022

- sSaaS营销,为何会一地鸡毛?

- s中美电子签SaaS的异同