渗透率|2020年SaaS产业发展现状,云计算产业结构中SaaS服务渗透率将加快( 三 )

文章插图

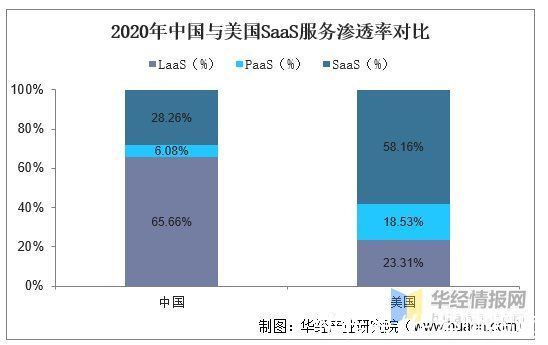

资料来源:公开资料整理

3、以“服务”为核心的SaaS商业模式培养,是产业发展的重要前提

国内SaaS公司发展思路,一定程度上受到了互联网科技公司发展思路的影响,即以免费模式大量获客,后期再寻求变现手段,导致多数SaaS公司在投入方面“轻产品而重流量”,尚未形成以“服务”为核心的SaaS商业模式。例如受COVID-19疫情冲击,企业既有的线下为主的运作管理模式受到冲击,激发行业快速发展通用产品,如视频会议、直播、采购管理、协同办公、电子合同等,但多以免费模式推出,较难推广付费模式。同时,由于针对用户数据隐私方面的管控相对较弱,导致很多SaaS企业形成了免费功能换取用户信息进行营销推广的商业模式,用户体验受到挑战,增加了通用型SaaS应用在付费模式下的推广难度。而以持续“服务”为核心的商业模式是SaaS产品能够不断发展的关键,需要SaaS企业的业务重心回归产品能力的打造。

4、云厂商不可避免地在中国SaaS市场扮演重要角色

中国传统软件产业基础偏薄弱,基础软件领域实践积累滞后,仍以定制化为主要的商业模式,导致传统软件厂商在SaaS领域的竞争力不强;云厂商巨头(如阿里和腾讯)依托自身流量优势,通过PaaS、通用型SaaS产品形成差异化优势,在互联网生态思维下,快速抢占市场;而创新型中小企业着眼于企业客户的核心痛点需求,通过核心产品功能快速破局,抢占垂直行业应用市场,但往往需要依赖云厂商巨头的流量或者平台生态。预计云厂商将不可避免地在中国SaaS市场扮演重要角色,如何寻找合适的与云厂商协同发展的模式,是中国SaaS企业进一步发展壮大需要考虑的重要议题。

5、产品标准化与定制化的平衡,是中国SaaS产业发展的重要路径

中国市场中多数传统行业企业的IT投入长期重硬件轻软件,传统行业的企业客户采购模式更习惯于“硬件+软件”的一站式打包。对于软件产品,诸多行业的头部企业客户偏好客制化一次性交付的软件产品,而对标准化软件产品周期性使用付费的意愿不强,采购习惯尚在培育中,难以快速适应标准化SaaS产品的部署。

随着疫情推动多数企业采用“线上办公”,市场教育得到一定程度突破,也有越来越多的企业客户发现,高度定制化日益难以应对他们的下游客户需求快速变化带来的简单化、轻量化、快速化的部署需求,SaaS产品迎来了更好的发展环境。但预计中国市场企业用户的消费习惯仍需要较长时间来改变。产品标准化以及定制化的平衡,将是伴随中国SaaS产业发展的长期需求。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

推荐阅读

- S阿里内部上线财务报税SaaS产品翱咔

- 赛道|千亿「设计协作」SaaS赛道,何时冲出一个中国版Figma?

- 鹰厂长|智能制造SaaS厂商“鹰厂长”完成数百万元天使轮投资

- 公司|Oracle NetSuite叶天禄:中国SaaS市场理性向好,生态建设是成功要诀

- 业务|SaaS浪潮二十载:SaaS本质、概念澄清、分类和未来(下)

- 蔡薇|服装供应链系统 SaaS 服务商领猫 SCM 完成超 1.6 亿元 A+ 轮融资

- 电商|东南亚电商服务综合SaaS平台“查明熊”获近千万元天使轮融资

- ZOHO|ZOHO中国总裁侯康宁:全球SaaS产业正处上升期,打造生态化的无感体验是趋势|探路 2022

- sSaaS营销,为何会一地鸡毛?

- s中美电子签SaaS的异同