直播|黯然的花椒直播( 二 )

显然花房集团是个典型的一条腿走路的玩家,即便也在寻找营收增长的第二曲线,但并没有太大成效,而且花房集团的业绩表现也不乐观。

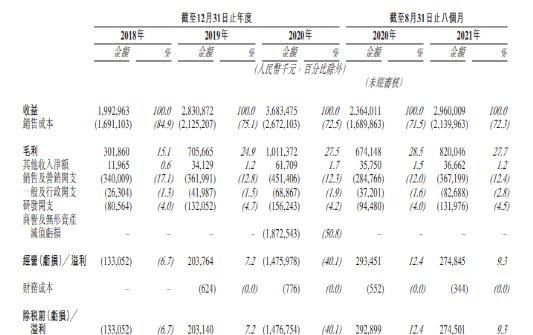

招股书显示,花房集团从2018年到2020年以及在2021年8月31日止的八个月里,营收分别为19.93亿元、28.31亿元、36.84亿元、29.6亿元;毛利分别是3.02亿元、7.06亿元、10.11亿元、8.2亿元,相对应的毛利率分别是15.1%、24.9%、27.5%、27.7%,净利润分别为-1.87亿元、1.91亿元、-15.25亿元、2.32亿元。

文章插图

花房集团在营收和毛利双增长的同时,净利润却出现了起伏,尤其是去年还出现了大幅亏损。而映客去年的营收为49.49亿元,也就是说花椒直播加上六间房小于映客,更遑论欢聚时代。

而花房集团如此扭曲的业绩业绩表现自然也跟巨大的成本支出有关。招股书显示,花房集团在过去的三年的销售及营销开支分别是3.4亿元、3.62亿元、4.51亿元。不仅是销售营销开支增长,其余开支也都在增加,而且成本支出也在增加,尤其是主播成本。

招股书显示,花房集团在2018年、2019年、2020年主播成本分别为14.87亿元、19.2亿元、24.46亿元,占总销售成本的比例分别是87.9%、90.3%、91.5%。

也就是说花房集团营收增长的背后是各种开支和成本支出的大量增加,而且营收的主要来源就是直播中虚拟物品的打赏,花房集团仍然是一个用成本堆积换取营收增长的直播平台。加上没有上市,一级市场的融资成为花房集团活下来的关键。

这或许就是花房集团上市的原因,要是直播遇冷或者花房集团出现营收问题,不仅仅是方便高层套现离场,也算是给投资人一个交代。

泛娱乐趋势下,娱乐直播的出路随着短视频的爆火,直播平台出现了新的危机。一方面是直播平台并没有好的变现手段,很大程度上依赖虚拟商品的打赏,导致各平台同质化严重,主播成为各直播平台争斗的关键。随着资本的进场,主播成本更是大幅上涨,尤其是在短视频的火热之下,众多直播平台的用户有了大量流失。

另一方面则是短视频的火热剥夺了直播平台相当大部分的用户数量,毕竟用户的LTV(生命周期总价值)是有限的,而随着直播电商的兴起,短视频﹢直播更是成为新宠。

根据极光大数据显示,短视频人均用户时长一直持续增加,到2021年第二季度,短视频行业用户时长占比达29.8%,高于第二名9.4%。而且艾媒咨询的数据显示,超四成的受访用户最偏好在短视频平台上观看直播内容,而且有超过六成的直播用户喜欢观看电商直播。

本身直播平台的营收就非常依赖虚拟物品的打赏,也就是非常考验旗下主播在用户中的影响力,随着短视频的火热,如何吸引更多的用户成为直播平台突破的关键。也由此直播平台的竞争更加激烈,诸多直播平台陷入营收增长、利润下降甚至是亏损的境地。

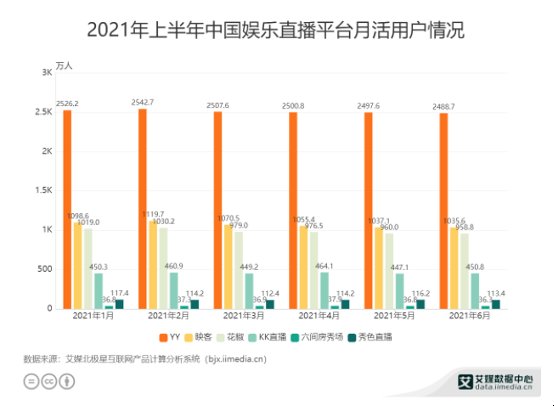

而且花房集团相较于头部直播平台的差距也非常大,以月活跃用户量为例,2021年上半年YY平均月活跃用户量达到了2500万,而花椒直播加上六间房的平均月活量也不及YY的一半,甚至还没有映客一家高。要知道还有虎牙、斗鱼这些头部直播平台,花椒更没有什么赢面。

文章插图

相比于映客已经在加大开发创新产品的力度,试图走多元化路径,花房集团显得有些滞后和不知所措。无论是推出语音产品花吱,还是海外的视频社交产品HOLLA,也没有在市场上掀起太大浪花。而且花房集团的口碑并不好,无论是花椒直播,还是六间房都被监管部门因为涉嫌低俗、色情等问题得处罚过,花椒直播更是因为炒作乔任梁去世等事件饱受争议。

推荐阅读

- 黑客|最担心的事还是发生了 19岁黑客远程破解逾25台特斯拉

- 电商|俞敏洪或要“转型”?在电商平台做起直播带货,是有何打算?

- 亚马逊|告别“好评返现”,商家侧的“晒单有礼”还有意义吗

- 上门|快递上门的“蜀道难”

- 猫腻|拼多多的商品这么便宜,都是山寨、假货吗?看完才发现其中猫腻!

- 劳动者|这些工作将实行“职称制”!官方发通知,新的“香饽饽”行业来了

- 斐乐公司|网购平台销售数据可作为确定赔偿数额的依据

- 安全风险|苹果将出席白宫会议讨论开源软件的安全风险问题

- 蚂蚁集团|数字人民币:支付巨头的大考,平台的机会

- 黄莎莎|绿韵碧波庭:女性群体的“中年危机”不应被忽视