财报|马云黄峥张一鸣宿华退位后,阿里拼多多字节快手生猛劲儿没了?

文章插图

雷达财经出品 文|李亦辉 编|深海

随着互联网大佬纷纷提前“退休”,他们所创建的公司也在经历换挡期。

11月26日公布的拼多多财报显示,Q3拼多多营收215.1亿元,活跃买家数增长1740万,两个指标都低于市场预期,财报后拼多多股价盘中一度暴跌超19%。稍早出炉的阿里财报也没达到预期,在刨除高鑫零售部分的收入增速只有16%,为2014年以来历史最低。

不及预期的不仅是拼多多和阿里,另两家创始人“退位”的公司快手和字节,也都出现增长放缓。前者Q3营收205亿元,环比上季度的191亿元营收,增长仅为7%;后者内部人士透露,字节跳动过去半年国内广告收入停止增长。

有分析认为,创始人撒手,对一家公司的士气会造成一定打击,且新上任的的职业经理人,一般会选择求稳,叠加花联网流量见顶,最终这几家大厂出现增速放缓的局面。

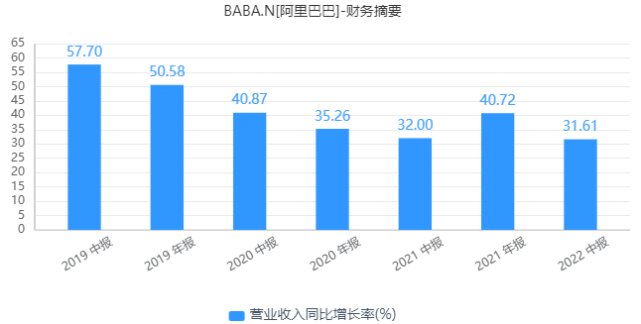

阿里巴巴面临新考验

在电商赛道上,阿里巴巴的业绩正在承压。

先看核心指标,2021年Q3财报(2022 财年第二季度)阿里营收为2007亿元,同比增长29%,不及市场预估的2061.7亿元;调整后EBITDA为348.4亿元,同比下降27%,不及市场预估的401.9亿元;非美国会计准则下,调整后净利润285.2亿元,同比下降39%。

具体到各业务板块,商业仍是阿里收入的主要组成部分,该季度内营收1711.7亿元,同比增长31%,占总收入的比重为85%。对于增长速度较前几季有所放缓的原因,阿里将其归咎于中国零售大环境的表现。

包含在商业之中的中国零售商业的收入为1268.27亿元,同比增长33%。这其中,如果刨除控股公司高鑫零售合并的影响,阿里本季度收入增速只有16%,为2014年上市以来历史最低。

此外,中国零售商业中的客户管理收入,即阿里电商业务最核心的淘宝天猫佣金+广告的收入为717亿,同比仅增长3%,在集团收入中的占比从45%下降到36%。对此,阿里的解释是,主要由于市场状况放缓及中国电商市场上参与者增多。

值得一提的是,自从2019年9月10日创始人马云卸任董事局主席后,阿里就告别了过去50%的高增长时代。

文章插图

在财报电话会议上,有分析师提出,“阿里收入表现较疲软有两个原因,一是宏观经济,一是竞争格局。但就核心电商这个版块,你们本季度的表现是不如同业的。”

阿里巴巴董事长兼CEO张勇回答称,不同的影响很难量化,这两个原因都是应该考虑的因素。阿里巴巴是零售行业中最大的市场主体,因此阿里的表现在某种程度上反映的就是市场大局的表现。

实际上,关于阿里在电商上的竞争力削弱,并非空穴来风。对比拼多多、京东两个对手,过去阿里电商的优势被认为在于商家资源丰富,以及支付宝所拥有的巨大流量池。

但如今,这些竞争上的优势正在逐渐消解。随着国家加大查处垄断行为,电商曾经用来把控品牌的“二选一”手段被叫停,品牌可以自由地在电商平台间流动,阿里和对手的品类差异变得越来越小。

8月份,京东零售CEO徐雷在回应有关“二选一”问题时表示,从今年年初开始,很多过往遇到过“二选一”的品牌“回归”京东,包括星巴克、雅诗兰黛,以及新加入的国内创新品牌等。

另一方面,淘系目前所拥有的流量“护城河”,优势已不明显,尤其是活跃消费者数量在被拼多多完成超越之后。而且社交电商、直播电商、私域电商等新形式和新业态的涌现,也蚕食了阿里的传统电商大盘。

推荐阅读

- 季度|网文游戏协同发展助力元宇宙战略,触宝 2021Q3 财报发布

- 电商|阿里京东拼多多财报季,电商三巨头谁更胜一筹?

- 品牌|隐藏在宝尊电商Q3财报里的“价值锚点”

- 法拉第|Q3财报还未提交,被指不符合上市规则,法拉第未来还有未来吗?

- 纳斯达克|贾跃亭旗下FF回应退市警告:会按时交财报

- 财报|无人配送,也许就是美团的“元宇宙”?

- 美团|美团发布2021年第三季度财报 营收488.3亿元

- 研发|美团发布Q3财报:营收488亿元,研发投入大涨60%

- 财报|焦点分析|百度广告为AI输血,但重塑新的增长变量有点难

- 鲜花|京东发布Q3财报:拓展全渠道布局 深入生活服务全场景