印尼央行|东南亚主流支付方式介绍-印尼篇( 二 )

文章插图

电子钱包同步支付流程的信息流:由商户请求电子钱包机构生成支付订单,电子钱包机构根据商户的支付请求发送支付订单给到付款用户,用户在电子钱包里面完成交易。

文章插图

电子钱包异步支付流程的信息流:由商户请求电子钱包机构生成支付订单,电子钱包机构返回支付链接给到商户,然后再将支付链接返回给到付款用户。用户在支付H5页面完成交易。

文章插图

电子钱包的资金流:用户向电子钱包账户付款后,电子钱包机构清算资金给商户。

3. 便利店和QRIS支付便利店跟QRIS的支付流程以及资金清算流跟VA支付基本一样,主要是用户侧付款方式的有部分区别。

文章插图

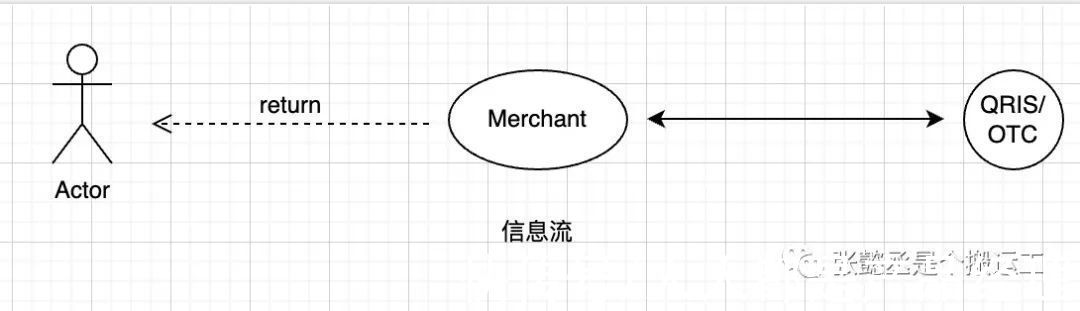

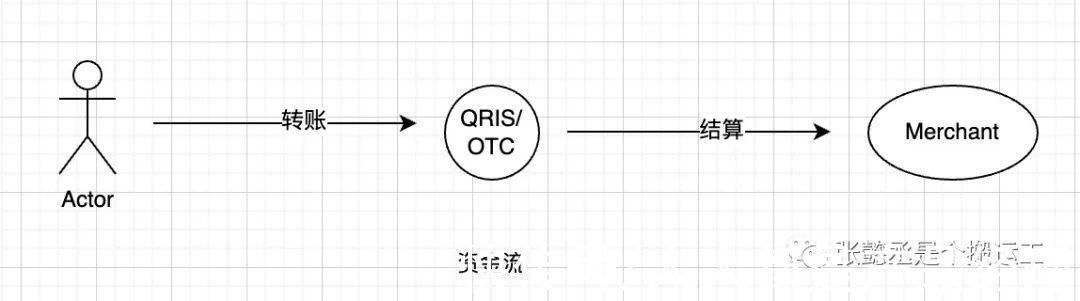

便利店(OTC)支付:便利店机构一般允许商户或中间机构,基于其商户账号生成多个虚拟的订单用于向用户收款。订单一般包含用户姓名,对应的便利店代码,商户或中间机构在便利店机构的名称,以及16-20位的便利店账号。

QRIS支付:QRIS支付机构一般允许商户或中间机构,基于其商户账户生成多个虚拟的收款二维码向用户收款,二维码一般包含收款方名称以及收款固定金额。

文章插图

QRIS/OTC的资金流:用户向便利店账户或Qris二维码付款后,便利店机构或Qris支付机构清算资金给商户。

七、印尼支付的发展以及总结印尼当地支付起步比较晚,其本国的支付体系也处于不断建设的阶段。印尼央行在2018提出了IPS的建设,预计在2025年完成其本国支付系统建设的5个愿景:

文章插图

(1)主要推进国家电商经济与金融的融合;

(2)推动银行的数字化转型;

(3)加强风险管控;

(4)做到合规、监管科技方面在数字创新、消费者保护、稳定性等方面的平衡(其中监管红线不能越);

(5)保护BI利益的同时,开放在数字经济跟金融中的边界限制(鼓励外国机构进入)。

同时在2020年度SEA的经济报告中显示,东南亚各国在2019年新冠疫情中,新增了400millions的互联网用户,并且还在逐步增长中。其中东南亚各国预期在2025年,GDP产值将由2019年的100个billions上涨到400个billions(单位:美金)。

报告中显示,大部分的经济消费的增在点在电商、杂货、外卖、以及金融方面,所以我个人认为东南亚出海互联网产品,未来可期。大家冲吧~

本文由@张懿丞 原创发布于人人都是产品经理。未经许可,禁止转载。

【 印尼央行|东南亚主流支付方式介绍-印尼篇】题图来自 Unsplash,基于CC0协议。

推荐阅读

- se东南亚:活在电商爆发神话里

- 电商|东南亚电商服务综合SaaS平台“查明熊”获近千万元天使轮融资

- 东南亚地区|2021全球购物应用下载量冠军:创始人来自天津,打造出“东南亚小腾讯”

- 腾讯控股|继京东之后,腾讯减持冬海集团,被称为东南亚的“腾讯+阿里巴巴”

- 数据|央行:全面加强数据能力建设,建设绿色高可用数据中心

- 东南亚|数字化黄金时代,东南亚女性都是隐藏的阿尔法

- 互联网|央行等7部门进一步规范金融产品网络营销

- 央行|刚刚!央行等七部委重磅发文,“剑指”直播营销金融产品!不得用演艺明星推荐,来看四大“禁令”

- 谢永利|央行等7部门:通过直播等新型网络渠道营销金融产品应具备资质

- 营销|央行等7部门:通过新型网络渠道营销金融产品的营销人员应具备相关资质