文章插图

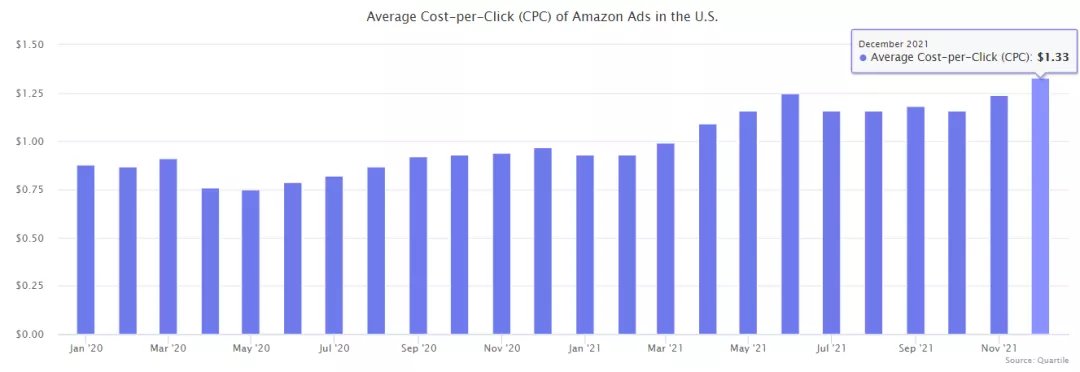

广告增加了客户获取成本 (CAC)。在广告变得突出之前,亚马逊上的 CAC 通常是 15%——它为每次销售收取的交易费(由于亚马逊的性质,品牌通常为每个订单支付 CAC 价格,而不是在第二次和更多订单上收回)。然而,广告将获客成本推高了 20% 以上。

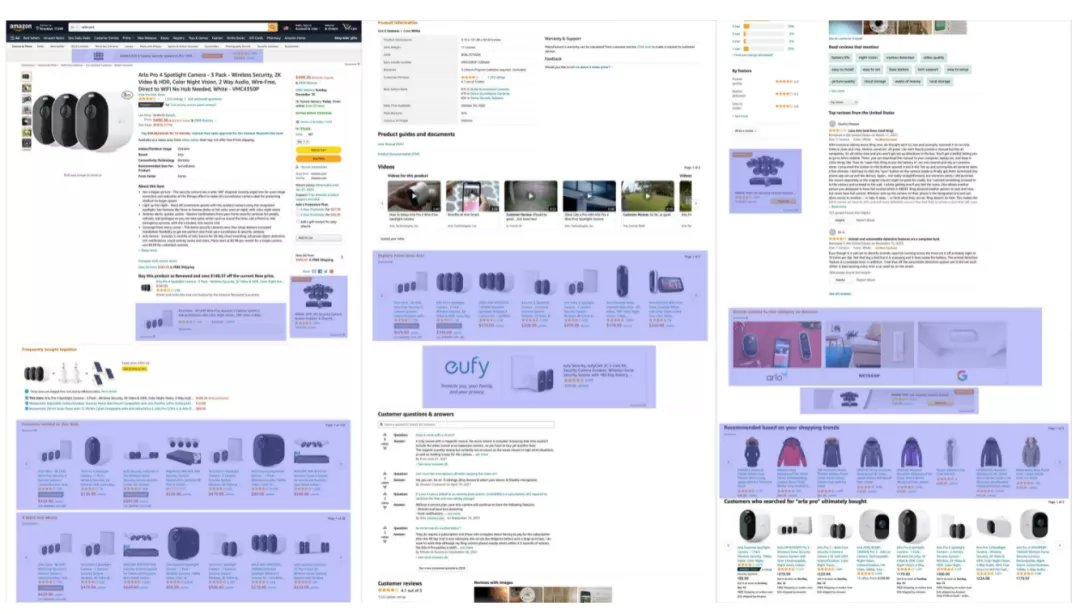

广告已经取代了亚马逊上的产品推荐和个性化。他们不再试图引导产品发现,而是让广告引领。“与此商品相关的赞助产品”、“四星及以上”和“亚马逊上与此类别相关的品牌”广告部分几乎取代了自然的“购买此商品的客户也购买了”和“也查看了此商品的客户”查看”的建议。最后剩下的推荐功能是“经常一起购买”。产品页面上的所有其他内容,包括额外的展示广告,都是广告。

文章插图

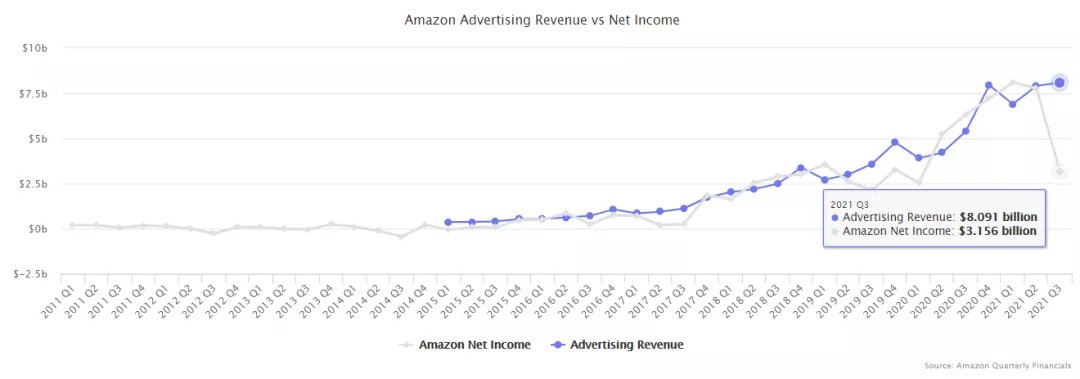

其他平台正在复制亚马逊。例如,eBay 也用广告取代了产品推荐。沃尔玛的首席客户官 Janey Whiteside 在接受 CNBC 采访时表示,沃尔玛也旨在“在未来几年内将这一 [广告] 业务发展成为美国十大广告平台之一。” 将亚马逊的净收入(利润)与广告收入进行比较时,原因很明显。广告收入几乎全是利润,因此其增长与亚马逊的盈利增长完全一致。其他零售商希望复制这一点。

文章插图

三、亚马逊卖家数量变化

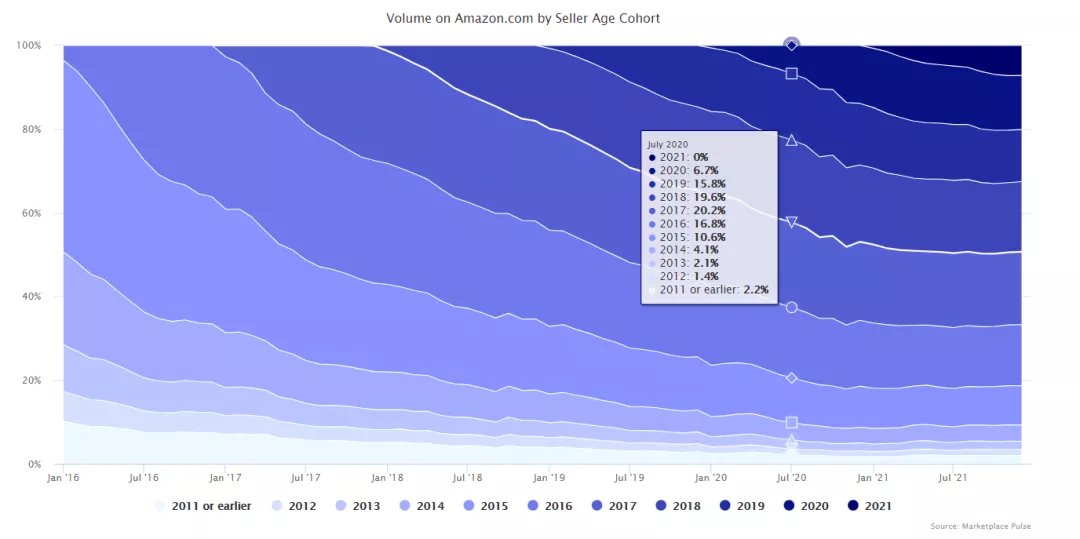

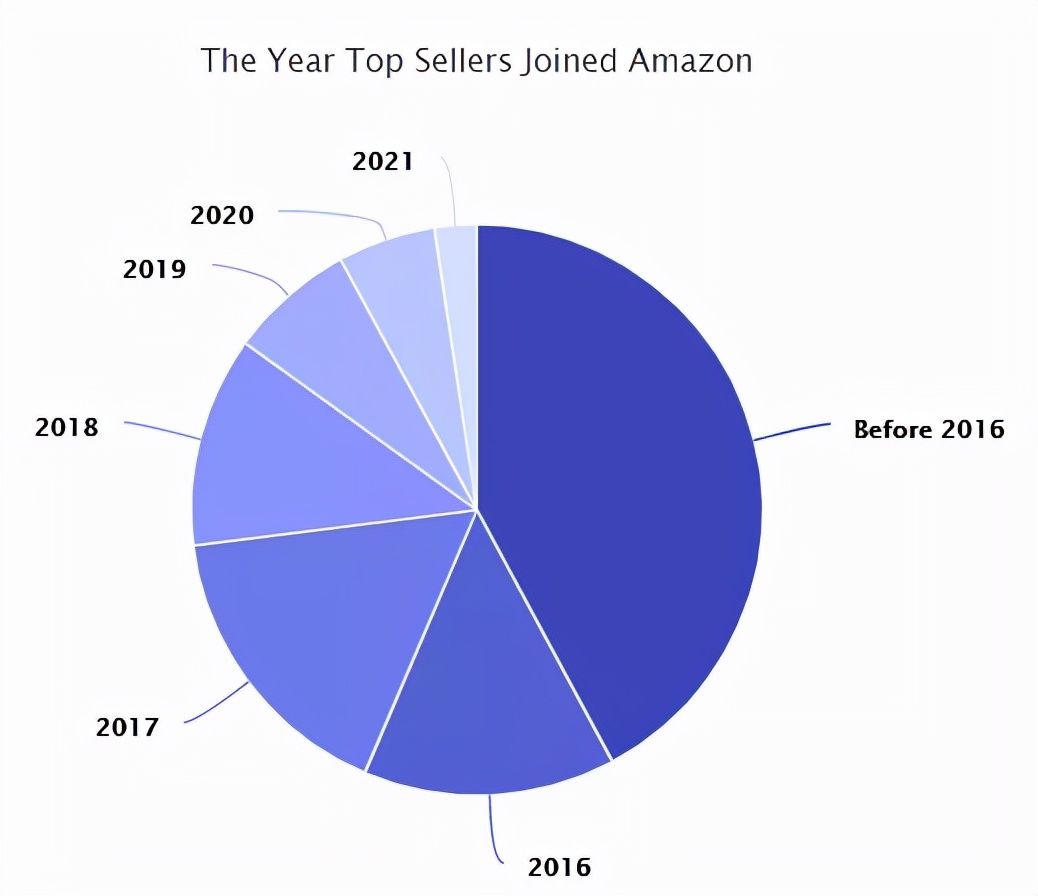

亚马逊上越来越多的销售额来自多年来一直在该平台上的卖家。超过一半,来自 2017 年或更早加入的人。新卖家以每天数千人的速度不断涌入,新卖家正在寻找机会并带来亚马逊的增量。

与此同时,一些老卖家流失(因为他们停止销售、被暂停或有其他原因)。数据显示,卖家的流失速度比新卖家加入的速度要慢。不断扩大的整体 GMV 允许新卖家在不减少现有卖家销售额的情况下增长。因此,亚马逊市场并未饱和。

文章插图

亚马逊的群组分析是按月的总销量,按卖家在平台上的第一年细分,并表示为总量的份额。如果图表中最右上角的一层(代表最新的卖家)看起来明显不同,则表明存在健康问题。它在视觉上代表了可持续性和竞争的平衡。如果该层同时比前几年小得多,则市场将饱和。如果比早些年规模更大,老牌卖家的流失速度会更快。

TOP卖家名单中最大的群体是五年前加入亚马逊的企业——56% 的企业自 2016 年或更早以来一直在销售。只有 8% 是过去两年加入的卖家。这些数据加强了依赖亚马逊市场的企业的长期可持续性。

文章插图

例如,在亚马逊排名前 10,000 的卖家中,有 40%-45% 的卖家在第三年仍然是活跃卖家。50%-55% 的TOP卖家在两年后继续名列前茅,60%-65% 的在一年后继续保持在榜单前列。从 2015 年、2016 年、2017 年、2018 年、2019 年和 2020 年开始,这些百分比都适用于最畅销的产品。早期迹象表明,后来的同类产品也表现得更好。

文章插图

建立品牌的卖家占据了TOP主导地位。只有 12% 的TOP卖家有超过 1,000 种产品在售。五年前,也就是 2016 年,这一数字为 33%——此后该比例一直在稳步下降。亚马逊设想该将其无法说服的品牌带到该网站上进行销售。多年来,大多数卖家都是拥有数万种产品的大型经销商。然而,竞争加剧和品牌直销已经侵蚀了这个机会。仍然有成功的经销商和新的销售商开始采用这种商业模式(铺货)。这一趋势在 2021 年也停止了发展。但市场已经发生了变化——自有品牌卖家取而代之。

推荐阅读

- 亚马逊|告别“好评返现”,商家侧的“晒单有礼”还有意义吗

- 用户|淘宝将实现退货秒退款,每年至少要交88元,亚马逊直接退款不退货

- 卖家|亚马逊旺季最晚入仓时间已公布!卖家:然而没货

- 小相|小人物出海记:抢食亚马逊,月销百万

- vf|车讯|大众2021年销量创10年新低;少年黑客称发现特斯拉软件漏洞

- 亚马逊|全球跨境支付公司Thunes任命新高层,助力中国跨境电商卖家

- 封号|亚马逊新CEO上任,中国电商成重点封号对象,企业半年亏损7.4亿

- 车充|亚马逊车充申请UL2089报告审核需提交UL测试报告的周期是多久?

- Log4j|2021 网络攻击同比增长 50%,Log4j 漏洞“功不可没”

- 销售额|2021年苹果App Store收入又创纪录了,苹果还能“躺赢”多久?