创事记|冬奥会的氢能源大巴,背后有个“氢燃料电池第一股”

文章图片

图1/3

连亏两年 , “氢燃料电池第一股”亿华通还要赴港上市 。

欢迎关注“新浪科技”的微信订阅号:techsina

文/邱晓芬

来源:36氪Pro(ID:krkrpro)

冬奥会还在如火如荼地举办 , 或许很少人会注意到 , 穿梭在各处的超过一千辆氢能源汽车、以及配备的三十多个加氢站——而北京冬奥项目 , 也是目前全球规模最大的一个氢燃料汽车的示范点 。

这些氢燃料电池车背后供应商之一 , 是有着“氢燃料电池第一股”之称的北京亿华通科技股份有限公司(以下简称亿华通) 。

成立于2012年 , 亿华通主要生产氢燃料电池系统 , 生产覆盖30kW到120kW型号的燃料电池 。 为了乘热打铁 , 扩充更多的融资渠道 , 这家公司还在继续筹备上市融资 。 不久前 , 证监会披露 , 亿华通已经提交上市相关审批材料 , 一旦获得受理 , 亿华通很快就可以向港交所提交招股书 。

文章图片

图2/3

冬奥会氢燃料电池车 图片来自网络

这已经不是亿华通第一次上市 。 2016年 , 亿华通就曾在新三板挂牌 。 不过 , 由于新三板的流动性并不大 , 到了2020年 , 从新三板摘牌后 , 亿华通又快速奔赴科创板上市 , 筹资约为15亿元 。

一旦香港上市成功 , 这家氢燃料电池公司将实现“A+H”的局面 。 截至发稿 , 亿华通的股价为165元 , 市值为127亿元 。

尽管已经是国内氢燃料装机量第一名 , 也是申龙客车、北汽福田、宇通客车、中通客车、吉利商用车等20多家商用车厂商的供应商 , 亿华通的电池销量在最近两年快速提升 。 不过 , 这家公司尚未达到盈利的关口 , 距离成为氢燃料的“宁德时代” , 还有相当长的一段距离 。

阵痛

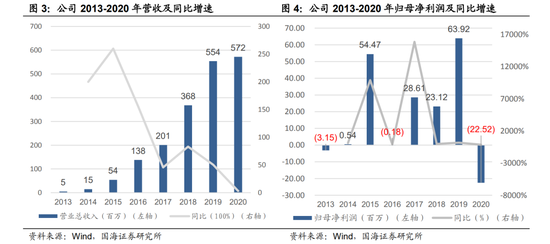

从财报数据可以看到 , 随着氢燃料电池的出货量的逐步提升 , 亿华通的营收正在稳健增加——2019年、2020年的营收分别是5.5亿元、5.7亿元 。 不过 , 在净利润方面 , 亿华通在近两年处于亏损状态 , 2019年的归母净利润是6392万元 , 到了2020年则转至亏损2252万元 。

亏损的势态在2021年仍在延续 , 目前亿华通全年的财报信息尚未披露 , 但以第三季度为例 , 在这一燃料电池淡季 , 营收相比过去翻了数倍 , 达到2.6亿元 。 与此同时 , 净亏损也在持续放大 , 单季度就达到了5457万元 。 有预计数据称 , 亿华通2021年的亏损或将扩大到1.4亿元-1.9亿元之间 。

文章图片

图3/3

近7年营收/归母净利润及其同比增速

一种矛盾的状态是 , 2021年多数想进入氢能产业链的“外行”公司 , 光伏公司、储能公司和风电公司 , 股价几乎是“沾氢”即起飞 。 而真正的氢燃料电池厂商 , 亿华通今年的股价却没有太大的起伏 , 去年股价维持基本维持在270元左右 。

在亿华通氢燃料电池看似越卖越亏的背后 , 氢燃料电池行业其实还处于商业化的早期阶段 。

数量上的鲜明对比是 , 氢燃料电池汽车数量目前只有纯电动车出货量的零头 。 在国内 , 两者在现阶段似乎形成了一种默契分工:电池车以中短途的C端场景为主 , 而氢燃料车则主动以长途商用的B端场景为主 。

因此 , 亿华通氢燃料电池车的出货量集中在公交车、商业大巴、物流车等领域 。

而这也导致了亿华通下游客户相对集中的问题 。 和传统的汽车零部件企业的业务模式略有不同 , 在产业初期阶段 , 亿华通仍然需要与终端客户共同进行市场开发 , 而下游客户的账期拖延、业务扩张规模一旦出现风吹草动 , 都会给亿华通带来很大的波及 。

亿华通此前就曾经在公告中解释道 , 公司自2019年之后持续陷入亏损 , 原因主要是由于下游公司频频坏账导致 。 申龙客车作为亿华通的前五大客户之一 , 该公司母公司东旭光电2019年发生债务危机 , 回款能力较弱 , 至今没有好转 。 同样存在拖延账期的还有中植汽车 。

同样的 , 亿华通此前在招股书中提到了 , 下游终端客户在采购后 , 由于商业化迟迟未落地 , 面临单车日均运营历程不足十公里的问题 。

现阶段 , 亿华通下游的这些终端企业 , 确实还没能让氢燃料真正成为主流技术路线 。 这当中的掣肘包括配套的氢能基础设施不完善 , 关键技术不成熟 , 燃料电池总体成本较高等问题 。

截至2021年 , 国内的加氢站数量只有218座 , 去年的数量虽然有翻倍 , 但数量依旧有限 , 导致了国内的氢燃料电池车只能围绕站点周边进行运营 。

其次 , 氢燃料电池技术本身也还处于突破阶段 。 氢燃料电池由电堆和控制系统组成 , 电堆是核心部件 , 约等于传统汽油车的气缸 , 占据了整车成本的七成以上 。 而目前 , 电堆当中的端板和膜电极等核心部件 , 国内目前主要还是依靠进口 , 氢燃料电池的成本整体上相比传统内燃机还有较大差距 。

作为燃料电池厂商 , 如何帮助下游共同打开局面 , 关系着亿华通的未来 。

布局

在碳达峰、碳中和的背景下 , 毋庸置疑的是 , 氢燃料电池具有零排放、加氢时间更短等优势 。 锂电池需要开发钴资源、锂资源 , 这些资源目前比较紧缺 , 而氢燃料电池在原料获取更简单直接——尤其是在未来打通了工业副产物制氢、天然气重整制氢 , 或者可再生能源制氢的环节之后 。

【创事记|冬奥会的氢能源大巴,背后有个“氢燃料电池第一股”】在氢燃料电池的商业化早期 , 亿华通选择正是从氢能资源丰富的城市切入 , 或者是燃料电池产业链丰富的城市切入 。

亿华通曾经在科创板上市的招股书中提到 , 一直以来的商业推广策略是“点线面” , 主抓北京、张家口、上海、郑州等七个城市 , 这也有利于氢燃料电池的技术研发 , 以及成本控制 。

进入这些重点城市后 , 亿华通提到 , 接下来还在以这七大上城市为中心 , 拓展直线距离500公里的推广城市;直到制氢技术突破的时候 , 再利用前期的推广城市和城间管网为纽带 , 建设氢能产业区 。

尽管截至2021年年末 , 搭载的亿华通的氢燃料电池车辆只有1800辆 , 不算多 , 要进一步打通“线面” , 还需要借用行业力量 。

2021年 , 亿华通的产业布局明显加快 。 3月份 , 与向来重视氢路线的丰田成立了华丰燃料电池公司;此后还与大运汽车开启了西部首条重卡示范线 , 向重卡场景渗透;此后还与申能能创、水木明拓等公司先后签署氢能产业发展计划 。

在氢燃料电池核心技术储备 , 以及大规模生产能力方面 , 亿华通从去年起已经准备就绪 。

亿华通的技术自研的方向还在往纵深处探入 。 从燃料电池发动机(由电堆、空气供给系统、氢气供给系统等构成) , 再到电堆研发 , 目前已经到了更细化燃料电池膜电极(由质子交换膜、催化剂和气体扩散层组成) 。

此前 , 亿华通旗下的联营公司神力科技已经有了生产自主电堆的能力 , 而从财报中也可以看到 , 亿华通对外采购电堆电极等核心部件的份额也正在逐年下降 。

亿华通还在大力投入大规模生产线 。 此前 , 公司自主开发的年产量2000套的燃料电池发动机系统半自动化生产线已经投产 , 实现了从小批量示范产品 , 到批量生产线产品的转变 。

虽然目前生产线的利用率很不算高 , 亿华通还需要提前做好布局——氢燃料电池行业正在不断迎来的政策利好是 , 去年以来 , 北京、上海、深圳等地都已经出台了氢能发展规划 , 提出了“百站、千亿、万辆”的战略目标 , 从加氢站、产业规模和氢燃料电池车出货量方面 , 做出了定量的顶层设计 。

《节能与新能源汽车技术路线图2.0》也提出 , 到2025年 , 氢燃料汽车保有量计划达到10万辆左右 , 加氢站数量达到1000座以上 。 而在2021年年底 , 这两个数字分别只有9400辆、218座 。

接下来的四年时间 , 对于亿华通在内的氢燃料电池厂商来说 , 对于行业 , 都是一个质变的关口 。

(声明:本文仅代表作者观点 , 不代表新浪网立场 。 )

推荐阅读

- IT|“刹不住”争议将消失 新车强制安装黑匣子:实时记录行车数据

- 评论|“我看冬奥”系列评论?|科技让竞技更快更高更强,还要更公平更安全

- 兆芯|联想与兆芯推出“开天N7”系列国产笔记本:搭载开先KX-6640MA

- IT|遮挡号牌、轻微肇事逃逸不再扣12分 驾照记分规则大调整4月1日实施

- 冬奥|冬奥会为何还“怕”大雪

- 化石|恐龙也咳嗽

- IT|互联网大厂“定制”冬奥会

- 冬奥|智慧冬奥 面向世界的豪迈表达

- 速滑|让运动员像飞行器一样提速

- 媒体滚动|想要冬奥纪念币 小心骗子盯上你