文章图片

图片来源:unsplash

教育智能硬件赛道「战争」在悄悄升级 。

「双减」之下 , K12 学科培训业务退潮 。 作为为数不多保留的细分赛道之一 , 教育智能硬件成为一众教育企业瞄准的转型重点 。 多家 K12 教育企业加紧布局该赛道 , 各大互联网巨头瞄准切入 , 传统硬件厂商奋起 。

中国 K12 教育智能硬件市场增速迅猛 。 伴随整个智能硬件行业的成熟 , 以及大众对 AI 的认知普及 , 「万物智联」风潮逐步迁移至教育领域 , 在 2020 年随疫情爆发而需求激增 。

今年 2 月多鲸教育研究院发布的《2022 中国教育智能硬件行业报告》指出 , 以学习机为例 , 2020 年来自热门电商渠道的销售额达数十亿元 , 规模上升 40% 。

行业蓬勃发展的同时 , 产品同质化、教育内涵不足、供应链短板问题也成为行业难点 。 「双减」过后 , 大批新玩家涌入 , 竞争不断加剧 。 顺应智能化大势 , 夯实产品的教育价值 , 通过解决某个细分需求痛点打造爆款 , 成为场上选手打破现有局面、占领市场的切入点和关键 。

当前 , 教育智能硬件的市场参与者整体可划分为三类 。 一类是以步步高、读书郎等为代表的传统硬件企业;一类是以科大讯飞、大力智能等为代表的互联网公司及新型科技企业;还有一类 , 是在「双减」政策背景下谋求转型的 K12 教育企业 。

从产业链条看 , 教育智能硬件上游主要为基础软、硬件供应商 , 中游为教育智能硬件的品牌商 , 下游主要为售货渠道商 。

产品类型上丰富多元 , 包括但不限于学习平板、儿童智能手表、教育智能笔、智能学习灯、带屏智能音箱、教育 PC、平板等 , 更多教育场景下的新硬件形态仍然在孕育中 。

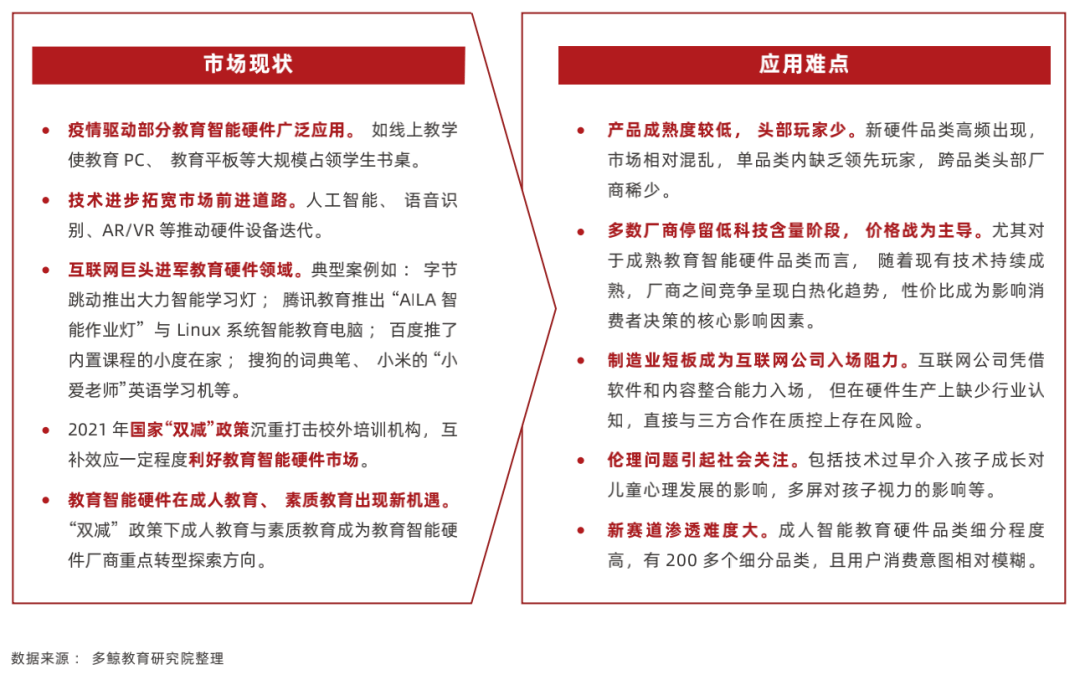

在多重利好因素的加持下 , 教育智能硬件发展整体向好 , 且在细分行业驱动效应明显 。 首先 , 技术进步拓宽市场前进道路 , 我国已成为电子元器件第一大生产国 , 人工智能、语音识别、AR/VR 等推动硬件设备不断迭代 , 满足各种教育硬件的市场需求;疫情驱动部分教育智能硬件广泛应用 , 线上教学使教育 PC、教育平板等大规模占领学生书桌 , 学习工具加速更新换代 。

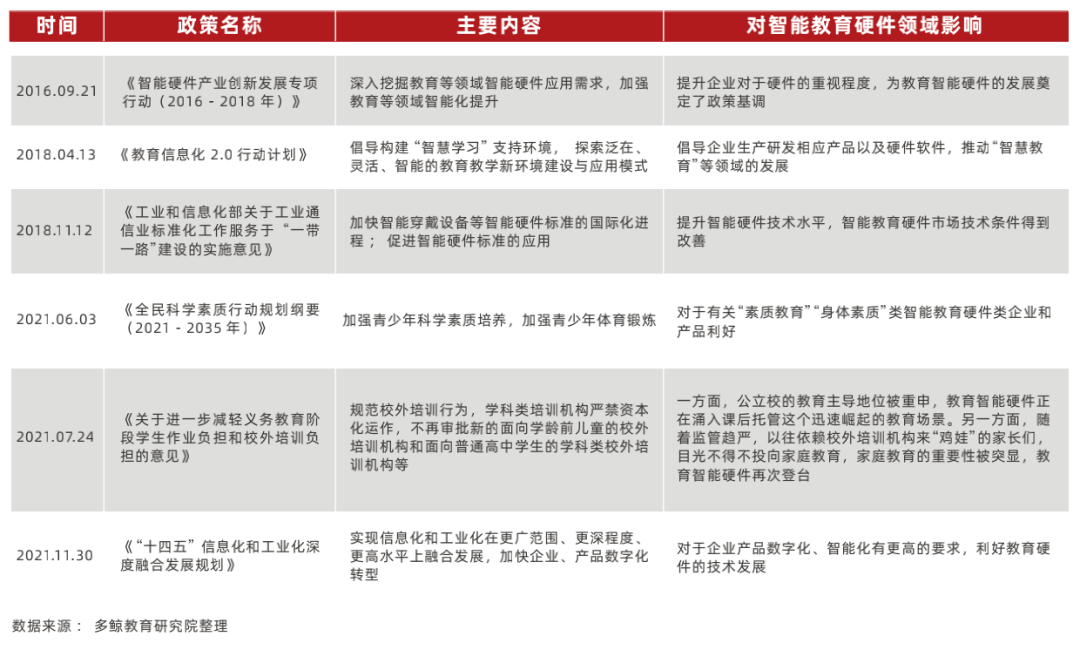

政策方面 , 2018 年 , 教育部发布《教育信息化 2.0 行动计划》 , 提出要构建「个性化」的教育体系和「泛在化」的学习环境 , 推动新技术支持下教育的生态重构 , 为教育智能硬件发展明确方向 。

文章图片

教育智能硬件行业政策一览表

教育硬件智能化已是必然趋势 , 而「双减」政策的落地无疑加速了这一趋势 。 多鲸报告指出 , 在「双减」政策打击校外学科类培训之后 , 教育智能硬件成为 K12 教育公司最重要的突围道路之一 , 互补效应一定程度利好教育智能硬件市场的发展 。 同时 , 教育智能硬件在成人教育、素质教育出现新机遇 。

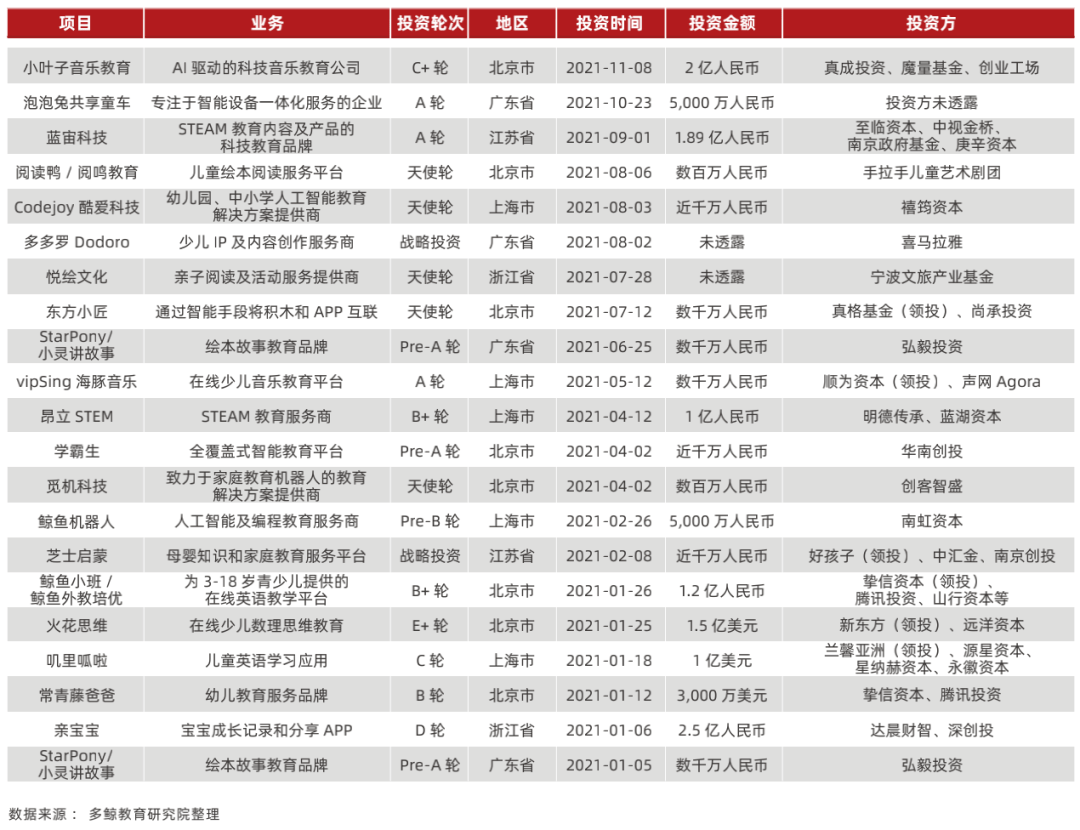

市场的火热从过去一年来赛道融资情况也可见一斑 。 多鲸报告显示 , 据不完全统计 , 2021 年至今幼儿教育智能硬件领域融资约 21 例 , 在线内容与早教机器人受到资本青睐;K12 教育智能硬件领域融资约为 26 例 , 地区集中在北京、广东、上海等 IT 制造业较为发达地区 。

文章图片

2021 年至今幼儿教育智能硬件领域融资情况表

文章图片

2021 年至今 K12 教育智能硬件领域融资情况表

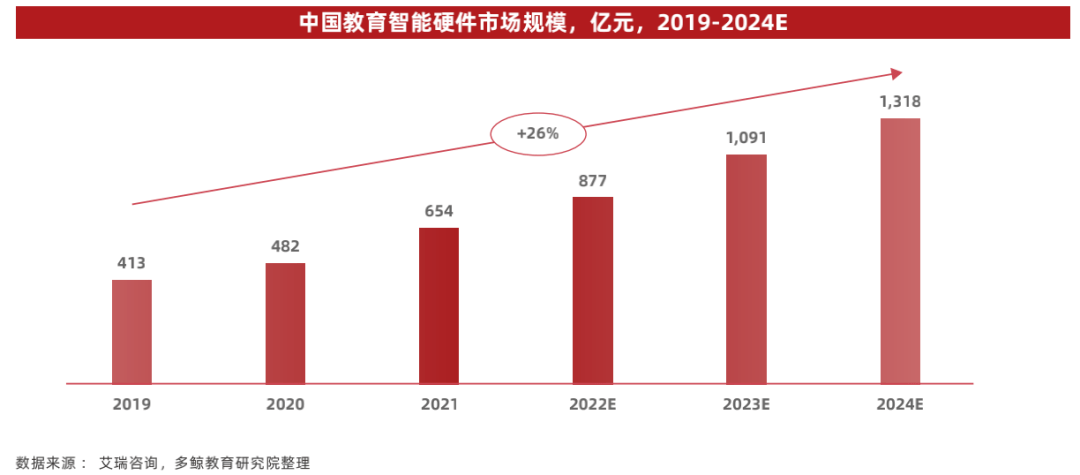

毫无疑问 , 教育硬件市场规模稳步增长 。 从用户规模上看 , 近年来 K12 阶段在校生稳步增长 , 基数庞大 。 据国家统计局数据预测 , 2022 年 K12 阶段学生数将突破 2 亿 , 2023 年达到 2.04 亿人 , 并保持平稳 。

从不同产品类型看 , 教育 PC、平板持续赢得更多消费群体认可 , 赛道增长潜力巨大;智能手写笔市场看到明显规模增长趋势;智能学习灯、带屏智能音箱等在教育需求驱动下应用场景不断衍生 , 近年来增长表现突出……

多鲸报告预计 , 随着「双减」政策落实、传统培训需求的转入 , 预计 2024 年教育智能硬件市场规模超千亿元 , 年复合增长率 26% 。 具体测算逻辑为按不同学生阶段(小学/初中/高中)数量及对应教育智能硬件的渗透率 , 乘以年人均教育智能硬件消费总额(根据不同学生阶段所主要使用的教育智能硬件差异推算) 。

文章图片

中国教育智能硬件市场规模

【教育|千亿市场规模,教育智能硬件的“破”与“立”】除开「天时地利」的环境、技术、用户等外部因素 , 回归当前市场上的智能教育硬件企业与产品本身 , 仍存在发展「暗礁」及「短板」 。

首先是硬件装录播课的合规风险 。 将录播课装进教育硬件进行售卖 , 是部分在售教育硬件产品(部分品类)已经采取的做法 。 而根据 2021 年 9 月发布的《关于坚决查处变相违规开展学科类校外培训问题的通知》 , 「违反培训时间有关规定 , 通过『直播变录播』等方式违规开展学科类培训 , 应依法依规予以查处 。 」

对此 , 业内人士认为 , 录播内容可以看做是视频形式的教辅资料 , 但视频内容要获得出版许可 , 同时要符合「双减」对学科培训在时间、内容等方面的要求 。 更多行业人士建议 , 通过 AI 解决问题 , 而不是通过卖课解决问题 。 但无论如何 , 相关业态界限仍有待进一步研究厘清 。

在合规「暗礁」外 , 智能教育硬件的教育内涵仍待进一步挖掘和提升 。 多鲸报告中指出 , 能否链接优质学习内容和教育资源 , 通过硬件推出场景化的教育服务功能 , 是教育智能硬件获得持续发展的关键所在 。

家长购买教育硬件 , 首先看重其教育属性 。 内容生产者是谁?有没有权威性?品质好不好?有没有精雕细刻?是否用 AI 的方式完成对学习能力的诊断?基于以上评判维度 , 不少行业人士认为 , 鉴于 K12 教育企业拥有优质师资做教研、生产内容 , 专业性更强 , 在教育领域有较好的口碑 , 这类企业切入教育硬件会更具有竞争力 。

同时 , 产品同质化严重成为智能教育硬件赛道被诟病最多的一点 。 实际上 , 目前市场上不少产品远未达到智能水平 , 在应用场景可适性和用户体验上均未达到教育消费者的需求;多数厂商的产品停留在低科技含量阶段 , 价格战为主导;单品类内缺乏领先玩家 , 跨品类头部厂商稀少 。

文章图片

教育智能硬件应用现状及难点

多鲸在报告中指出 , 国内很多教育硬件厂商缺乏原创性和技术含量 , 从设计到代工制造都以模仿山寨为主 , 往往在贪图功能性的同时 , 在产品应用服务开发方面滞后 , 真正敢于去定义新品类的人比较少 , 在产品定价和渠道销售方面也倾向于价格复制 , 极不利于智能硬件应用场景的拓展和用户体验的改善 。

此外 , 对供应链把控能力的欠缺也成为制约企业发展的短板 。 据悉 , 目前低端硬件产品的供应链体系已经非常成熟 , 每个领域、每个环节都有专业的供应商 , 但厂商关系受市场风向影响极大 , 在质控上存在风险 。

而这些恰恰不是互联网大厂和新入局的 K12 教育企业所擅长的 。 一位不愿具名的业内人士告诉采访人员 , 硬件和内容归根结底不一样 , 做硬件对供应链、产品周期的要求比做线上培训要复杂得多 , 这对在硬件圈子没有资源积累的企业来说会是个难点 。

此外 , 当前产业面临线上、线下渠道分布的不平衡的困境 , 科技型企业普遍缺乏线下渠道;而传统硬件产业线下渠道数量为万级 , 以步步高为例 , 其大量终端销售点在疫情期间对其业绩形成拖累 , 2020 年营收同比下降超 20 % , 净利润同比下降超 35% 。

最近半年以来 , 智能教育硬件产品紧锣密鼓面市 。 猿辅导、学而思、豆神教育、学大教育……大批新玩家涌入 。 多鲸在报告中指出 , 对于部分教育公司来说 , 硬件类产品是缓解获客成本压力、增加用户留存率和新收入来源的载体 。

互联网巨头也已经进军教育硬件领域:字节跳动推出大力智能学习灯 , 腾讯教育官宣新品「AILA 智能作业灯」与 Linux 系统智能教育电脑 , 百度推了内置课程的小度在家 , 搜狗推出词典笔 , 小米推出「小爱老师」英语学习机等 。

以复读机、点读笔、电子辞典为代表产品的传统教育硬件品牌奋起反击 , 悄悄加码技术投入及研发 , 优学天下和读书郎已分别在创业板和港股启动 IPO 。

值得期待的是 , 当前的智能教育硬件赛道仍处于「拓荒」阶段 。 而随着「双减」后 K12 培训机构入场及互联网「巨头」的切入 , 智能教育硬件赛道将迎来新的洗牌 。 竞争会逐步加剧 , 各大企业也加紧在空白地带中挖掘具有潜力的新品类 。

对智能教育企业硬件来说 , 不但要生存 , 还要看清未来趋势 , 找准自身定位 , 向千亿规模市场进击 。

不可否认的是 , 智能化成为教育硬件升级的重要趋势 。 教育类硬件在 C 端消费领域一直存在 , 以电子词典、小霸王学习机等为早期代表的硬件产品在 80 和 90 后的心里已经有了一席之地 。 得益于移动互联网技术的进步 , 此前硬件升级难、内容不能及时更新的问题都得到了新的解决方案 , 消费者的用户体验和价值感得到提升 。

在移动互联网和物联网的商业逻辑下 , 多鲸在报告中建议 , 盈利点逐渐从硬件本身向配套内容和增值服务延伸 。 以前 , 消费者追求续航、功能、显示效果等硬件属性 。 现在 , 除非变革性功能进步 , 普通质量进步为消费者带来的边际效用较低 。 消费需求从而转向功能、服务体验 , 集成方逐渐从硬件方转移至软件方 。

此外 , 建议企业聚焦解决某个细分需求痛点 。 例如 , 以短平快的操作流程和功能交付用户 , 打造爆款 。 或以有竞争力的硬件功能为核心卖点 , 通过性能持续优化实现迭代 , 以追求更高的性价比 。

对于功能属性弱、平台属性强的教育智能硬件而言 , 更重要的一点是 , 通过深度绑定优质教育内容 , 夯实产品的教育价值 , 以提升产品的议价能力 。

例如点读笔、早教机和学生平板 , 遵循教培服务逻辑 , 通过教学督导与辅导提升学习效率和效果 , 增强产品交付感和满意度 , 提升产品口碑与用户粘性;或是遵循教辅更新逻辑 , 以全面、优质的内容适配用户对优质教育资源的需求 , 通过高频内容更新促活 , 以提升增值内容的付费率 。

本文转自微信公众号“多鲸”(ID:DJEDUINNO) , 作者戴叙 。 文章为作者独立观点 , 不代表芥末堆立场 , 转载请联系原作者 。

推荐阅读

- 方面|国内千亿巨头放大招:员工每周1~2天自选办公地,家里、度假酒店都行!董事局主席:能缓解高房价,提高生育率

- the|美国得州起诉Meta人脸识别侵犯隐私 寻求数千亿美元罚款

- 平板|智能可穿戴设备的显示屏也是未来显示市场的重点

- 库卡|库卡将与美的合作进军消费级市场个人机器人市场

- CHINA|中国仍是全球最大半导体市场:2021年销售额1925亿美元

- 市场资讯|宁德时代头上悬着一个火药桶

- 新浪科技|中国仍是全球最大半导体市场:2021年销售额1925亿美元,同增27.1%

- 数字货币|NFT市场Cent因假货泛滥而暂停交易

- AI财经社|瘦身男女撑起的千亿市场,也卷起来了

- 市场资讯|1月新能源车批发销量大涨141%,特斯拉狂销近6万辆