创事记|从排队2万桌到被爆大裁员,文和友“一叶落”,新消费“知秋”?

文章图片

图1/11

欢迎关注“新浪科技”的微信订阅号:techsina

文 | Hernanderz

来源:价值研究所

2月17日 , 据多家媒体媒体报道 , 一度火爆全国的长沙网红餐饮品牌文和友正在进行一轮大裁员 。 据悉 , 本轮裁员年前就已启动 , 部分部门被裁比例在60%以上 。 此外 , 据界面新闻报道 , 有内部员工爆料 , 文和友2021年全员没有年终奖 , 绩效奖金的发放时间也被延迟 。

此时 , 距离文和友入驻深圳、创下排队20000桌、等三天才能进场等业界神话 , 过去还不到一年的时间 。 当初万人追捧的顶流网红 , 如今遭遇当头一棒 , 中间经历的故事耐人寻味 。

在价值研究所看来 , 从去年年底的茶颜悦色 , 到前几天的喜茶 , 再到如今的文和友 , 这些红极一时的新消费品牌都面临着相似的难题:疫情侵扰、行业内卷、成本高企、扩张不利以及网红经济的降温……这种种不利因素 , 将它们推到了悬崖边缘 。

活下来是当前要务 , 但如何驱散头顶的阴霾、让未来的日子重焕生机 , 是一个棘手的问题 。

文章图片

图2/11

(图片来自文和友官网)

被传裁员的文和友 , 囊中羞涩还是战略有变?

对于这两天爆发的裁员传闻 , 文和友也向媒体作出了回应 , 间接承认裁员的事实 。 据报道 , 文和友公关负责人表示 , 裁员属于业务调整带来的人员变动 , 是正常现象:

“公司还有多个岗位正在招人 , 也陆续会有新人入职和新项目面世 。 ”

根据过去这些年的经历 , 新消费品牌走到裁员这一步 , 不外乎两个原因:资金吃紧以及战略生变 。 就文和友当前的情况下 , 价值研究所认为 , 后一个原因可能更加重要 。

文和友过去两年是一级市场的资本宠儿 , 通过融资积累了不少弹药 。 根据天眼查的信息 , 去年8月份文和友才刚刚完成了B轮近5亿元融资 , 由红杉中国、IDG资本、华平资本领投 , 碧桂园创投、GIC、易凯未来产业基金等跟投 。 数据显示 , 本轮融资过后文和友的市场估值达到近100亿元 , 成为新消费赛道上炙手可热的新星 。

根据文和友当时的说法 , B轮融资筹得的资金将主要用于业务扩张和产品、供应链研发 。 如今距离融资刚过去不到半年的时间 , 期间文和友也并没有大型项目落地 , 其资金链按理说不应如此吃紧 。

文章图片

图3/11

(图片来自文和友官方微博)

于是乎 , 问题的关键 , 可能是出在文和友当前的扩张项目上——尤其是投入巨资的南京超级文和友 。

【创事记|从排队2万桌到被爆大裁员,文和友“一叶落”,新消费“知秋”?】在文和友旗下诸多业态中 , 运营成本最高的非超级文和友莫属 , 无论人力、租金成本都和文和友龙虾馆、文和友油炸社等不在一个量级 。 而根据媒体爆料 , 文和友本轮裁员涉及的员工 , 大部分是2021年7月之后入职的新人 , 他们当中的大多数人都归于南京项目组 。

事实上 , 作为超级文和友入驻的第四座城市 , 南京超级文和友的建设进程一直都不太顺利 。 年中因为南京突发疫情导致整个南京的线下消费市场大幅降温之余 , 也拖慢了文和友的建设计划 。 原定去年年底开业的南京超级文和友 , 如今已宣布推迟到2022年内亮相 。

值得一提的是 , 由于三山街万象天地、绿地缤纷天地、东方万汇城(北区)等新项目预计在2022年扎堆面世 , 南京的线下消费版图面临重塑 , 客源分流现象会更加严重 , 南京超级文和友的竞争压力也是直线上升 。

除此之外 , 广州、深圳两地的超级文和友热度的断崖式下降 , 也可能改变了文和友的发展战略——在现有项目都面临层层阻碍的情况下 , 继续扩张似乎并不是一个好主意 。

去年年底 , 广州项目的大招牌从“超级文和友”更换为“广州文和友” , 一楼店铺经过大换血之后改成了“华文巷”海鲜一条街 , 务求营造更原汁原味的老广气息 。 同样的变化也出现在深圳文和友项目中 , 继9月份将招牌从超级文和友换成“老街蚝市场”之后 , 内部多个区域也在年底进入围挡装修状态 。 根据文和友CEO冯彬的说法 , 深圳文和友会进行全新升级:

“目前撤店的商户都会进行更换 , 整体升级在2022年五一前后完成 , 之后将呈现赛博朋克式的未来市场风格 。 ”

文章图片

图4/11

去年五一才正式开业的深圳文和友 , 未满一年就迎来大改造 , 可见无论消费者还是文和友高层 , 都对这个项目的运营情况不甚满意 。

需要注意的是 , 文和友南京项目的设计方案据悉也出现了调整 , 最新确定的主题是“六朝古都” , 主打传统文化牌 。 而在文和友的最初规划中 , 南京超级文和友定位是南京文化、主题文娱和潮流时尚 , 走的明显是流行路线 。

南京文和友从流行向传统的转变 , 以及广州、深圳文和友的一系列改变都凸显了文和友的摇摆和矛盾:既割舍不下自身那一套营销法则 , 又不得不迎合当地消费者的喜好 。 这种割裂感不仅让极大影响了广深两地文和友项目的口碑 , 也对南京等项目的后续发展带来隐忧 。

在上述层层压力之下 , 文和友为南京项目按下暂停键实属正常 , 毕竟管理层也需要吸取此前的经验 , 重新规划此后的发展路线 , 免得再次出现深圳文和友那种开业不满一年便要重新改造的情况 。

而在价值研究所看来 , 放慢扩张步伐的文和友或许还应该思考一下:除了装修主题之外 , 当初百试百灵、刷爆全网那一套运营法则 , 是不是也到了更新换代的时候了?

文章图片

图5/11

文和友、喜茶走下神坛的背后 , 网红法则正在失效

文和友当前遭遇的困境 , 并不陌生——在几天之前 , 另一顶流喜茶也被爆出裁员传闻 , 奈雪过去一年的财报表现也不孚众望 。

财报数据显示 , 奈雪上半年营收21.26亿 , 经调整净利润为4820万元 , 好不容易实现扭亏为盈 。 但资本市场对这张成绩单并不满意 , 截止目前奈雪股价较巅峰时期接近腰斩 。 而在刚刚过去的四季度 , 关店、门店转型等现象也揭示了奈雪经营上的压力 。 数据显示 , 四季度奈雪共关停7间门店 , 另有23间标准店“降级”为面积更小、运营成本更低的奈雪Pro门店 。

在价值研究所看来 , 这几个遭遇困境的新消费品牌 , 在发迹史上有诸多相似之处:早期都依靠强大的网红效应爆火出圈 , 排队人数一家比一家夸张;过去两年都有过激进的扩张计划 , 但市场表现并不尽如人意 。

从这个角度讲 , 它们的“集体入冬” , 或许冥冥中早有安排 。

根据创始人文宾在2019年提出的规划 , 文和友要在五年内开出十家超级文和友 , 落户北京、上海、香港 , 甚至美国洛杉矶等国外一线城市 。 彼时 , 深圳超级文和友还在建设中、南京超级文和友尚未开工 , 广州和长沙超级文和友正处于鼎盛时期 , 文宾的宏图大志某种程度上赢得了资本市场的信任 。

至于喜茶 , 2019-2020年也是其集中开店的时期 , 分别新开220家和304家门店 , 同比增速超过130% 。 虽然喜茶目前没有公布2021年开店数量 , 但从去年7月份完成5亿美元D轮融资时提出的发展大计来看 , 扩张仍是喜茶过去一年的主要任务之一 。

然而 , 无论超级文和友还是喜茶 , 都要面临消费者新鲜感退却之后带来的客流量回落 , 以及高营销支出与低转换率等考验 。

文章图片

图6/11

以喜茶为例 , 久谦咨询中台数据显示 , 自2021年下半年以来 , 全国门店的坪效和店均收入呈直线下滑趋势 , 揭示了客流量回落的窘境 。 其中 , 坐拥国庆黄金周、本应是消费旺季的10月份 , 喜茶店均收入和销售坪效同比分别大跌35%和32% 。

有此烦恼的当然不止喜茶和文和友 , 前面提到的奈雪的茶 , 扩张前同样火爆一时的鲍师傅 , 至今无法走出长沙的茶颜悦色 , 这些红极一时的新消费品牌都遇到相似的瓶颈 。

在价值研究所看来 , 新消费品牌“集体入冬” , 主要可以归因于两点:一个是缺乏竞争壁垒 , 大量竞品的涌现稀释了客源;其次是网红法则的失效 , 风靡一时的网红经济也迎来明显降温 。

一方面 , 大多数新消费品牌其实都没有自己的差异化优势 , 可被复制性极强 , 这也是大多数新消费品牌的通病 。

以新式茶饮为例 , 根据艾瑞咨询统计的数据 , 截止去年第三季度 , 中国连锁式新式茶饮品牌数量达到163个 , 上海、广州和北京三大一线城市就占据了超过110个 。

玩家越来越多 , 差异化自然就成为奢侈品 。 喜茶和同样主打水果茶的奈雪、乐乐茶之间味道没有太大差异是公认的事实 , 产品大撞车也是常有的事 。 如去年爆火的油柑、生椰等单品 , 几家头部品牌都有各自的产品 , 对消费者来说辨析度并不高 , 也难以建立自己的竞争优势 。

文章图片

图7/11

而且正是由于重复度太高、创新太难 , 新式茶饮品牌的内卷趋势也变得愈发明显——首当其冲的 , 就是越来越复杂、越来越奢华的奶茶小料 。 知乎优质美食话题答主“福桃九分饱”就在自己的测评中直言 , 现在的奶茶小料越来越多 , 简直是向八宝粥看齐:

“打开外卖软件想点杯奶茶喝喝 , 加料区的小料让我打开了新世界的大门 。 这是奶茶吗?这是八宝粥吧 。 ”

至于文和友 , 虽然可复制性没有喜茶、奈雪那么强 , 但过去两年各种“地方版文和友”也是层出不穷 。

例如江苏盐城的竹林大饭店 , 就打出向文和友模式学习的口号 , 在去年10月30日重新装修开业后 , 单天客流量突破5万——要知道 , 当地常驻人口不足700万 。 自此之后 , 郑州版文和友、福州版文和友纷至沓来 。 它们的运营经验、营销效果、硬件设施当然都不如正版文和友 , 但耐不住人家有本土优势 。

广州文和友改名、深圳文和友升级 , 为的就是增加本土属性 。 但在这一方面 , 和土生土长的本土品牌相比 , 或许文和友真的有天然缺陷 。 短时间内 , 这些“地方版文和友”不会对真正的文和友造成威胁 , 但在未来 , 难说会不会成为其扩张路上的一股阻力 。

文章图片

图8/11

另一方面 , 过去两年新消费品牌的流量以肉眼可见的速度下滑 , 且过于依赖小红书、微博等内容平台的营销策略也不再奏效 , 反倒频繁出现翻车 。

比如奈雪在去年秋季推出的栗子茶 , 在吸引大量小红书博主前往打卡之后火爆一时 , 大量“小红书女孩”蜂拥而至 , 随后却被爆出打卡博主为了拍照效果自己给奶茶“加料”的闹剧 。

由于货不对板 , 奈雪遭到了不少消费者的指责 , 内心却充满委屈 。 博主要流量 , 品牌方要曝光度 , 双方本该是天作之合 。 但由于奈雪、喜茶们的吸引力不及以往、小红书微博等平台的流量争夺战却愈发胶着 , 博主只好通过自己的方式为其增添人气 。

对于新品测评的翻车事件 , 价值研究所认为打卡博主肯定是责任方 。 但在双方需求的错位背后 , 折射出的却是喜茶奈雪等新消费品牌人气下滑和网红经济降温的双重挑战 。

在未来的日子里 , 这些红极一时的新消费品牌想走出低谷 , 怕是要摸索出另一种发展模式了 。

文章图片

图9/11

(图片来自Pexels)

新消费下半场:告别营销为王 , 夯实内功是关键

营销为王 , 是上文提到的这几家新消费品牌的共同点 , 懂营销、能抓热点也是它们崛起的关键 。 比如文和友的文宾 , 就是微博的重度爱好者 。

但正如前文所言 , 随着网红经济降温、线上流量消退 , 依靠营销已经不足以让喜茶、文和友们稳坐江山 。 价值研究所就认为 , 它们应该借调整发展战略的机会 , 好好“夯实内功”——这主要体现在两个方面 , 一是加强供应链管理 , 二是提高日常运营的标准化程度 , 两者都和压低运营成本以及规模扩张密切相关 。

由于业态上的差异 , 文和友供应链压力相对较小 , 其挑战主要在于经营标准化上 。 在早年间接受采访时 , 文和友CEO冯彬曾直言 , 文和友的商业模式和商业地产的二房东本质上别无二致 , 这为其管理带来了不小挑战:

“超级文和友店内80%的业态是餐饮 , 但理想状态下来自餐饮的收入占比在50%左右 。 由于业务丰富度有上限 , 我们在引入外部品牌时需要牺牲效率进行精细打磨 。 ”

事实上 , 对文和友这一类运营成本高、扩张慢的新消费品牌来说 , 提高标准化程度 , 是提升综合实力、压低成本的重要途径 , 也是长期发展的基础 。 但目前 , 文和友尚未在扩张速度和标准化程度之间找到完美平衡 。

文章图片

图10/11

值得注意的是 , 在去年完成B轮融资之后 , IDG资本在公告中提到一个细节:IDG将在内部数字化体系的搭建上 , 为文和友提供全方位助力 。 从这个信息可以看出 , 文和友已经意识到自身在数字化、标准化上的不足 , 并有意补强 。 当然 , 文和友的改造升级不会局限在供应链领域 , 尽快建立一套标准化的选址、招商及后续管理制度 , 才能为后续扩张扫清障碍 。

至于喜茶和奈雪等新式茶饮品牌 , 和文和友相比 , 供应链面临的压力要大得多 , 提升供应链管理水平也更为重要 。

对比文和友 , 喜茶和奈雪的数字化程度并不低 。 喜茶这边 , 早在2017年就上线ERP系统 , 对采购、库存、配送管理等环节进行了数字化升级 , 标准化程度在业内算得上是首屈一指 。

奈雪的情况也类似 , 在招股书中就把数字化供应链视作其重要卖点之一 。 公开资料显示 , 奈雪配备了自己的IT自研团队 , 门店管理、订货、店员排班都实现自动化 , 原材料的采购、配送也和喜茶一样实行数字化运作 , 效率相当突出 。

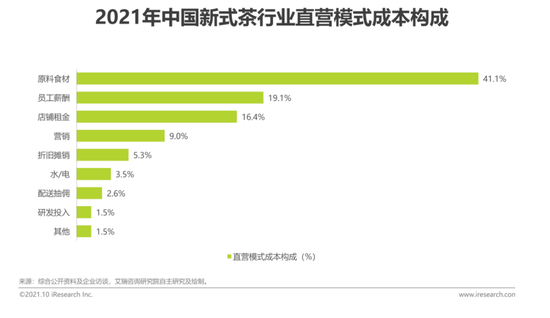

但它们的共同问题在于 , 对供应链上游原材料的掌控力不足——尤其是在需要不断推出新品刺激消费者的情况下 , 原材料的成本变得更加不可控 。 根据艾瑞咨询统计的数据 , 国内连锁新式茶饮品牌的成本结构中 , 原料食材成本占比最高 , 为41.1% , 是员工薪酬、店铺租金之和 。

在此背景下 , 加强对上游原材料的掌控 , 是奈雪和喜茶们共同的努力方向 。

文章图片

图11/11

(图片来自艾瑞咨询)

写在最后

回顾国内一众新消费品牌的发展历程 , 价值研究所发现一个有趣的现象:在不少国产品牌的心中 , 都有一个共同的白月光——迪士尼 。

泡泡玛特创始人王宁在创业之初就立下“再给我五年的时间 , 泡泡玛特会成为国内最像迪士尼的企业”这样的宏愿 , 文宾也在接受媒体采访时说过 , 文和友未来“要做餐饮界的迪士尼 。 ”

然而 , 和另一个被无数后来者奉为圭臬的商界神话爱马仕一样 , 近些年所有或主动或被动贴上“XX界迪士尼”标签的企业 , 境遇都令人唏嘘 。

谁都想成为下一个爱马仕、迪士尼 , 这本身并没有错 , 但我们不能只看到爱马仕的高端奢华看不到背后对工艺和品质的精挑细琢 , 也不能只看到迪士尼台前的风光看不到背后那一套细至毫厘的IP孵化、运营流程 。

归根结底 , 爱马仕只有一家 , 迪士尼也只有一家 , 它们的成功背后既有数十年来积累的品牌影响力、市场份额和差异化优势 , 也有时局提供的运气 , 它们的辉煌本就无可复制 。

对于文和友等本土品牌来说 , 放下执念、做好自己 , 或许才是正道 。

(声明:本文仅代表作者观点 , 不代表新浪网立场 。 )

推荐阅读

- 创事记|途虎养车IPO,流血之后如何造血?

- 创事记|星巴克扩展第二业务线,或败在用户忠诚度上

- IT|从赛场到雪场:全民滑雪风潮已开启 周边装备迎热销

- 自然界|能变色有记忆 这么“聪明”的材料,你见过吗?

- 创事记|泡泡玛特正“熄火”,盲盒经济正下落

- 材料|天津大学研发新型智能材料,超级皮肤能变色可愈合有记忆

- 创事记|电车下沉战事:老头乐击败五菱宏光

- IT|这种车排出来的竟是纯净水?记者现场尝试饮用

- Intel|英特尔:搭载Arc GPU的笔记本预计将于第一季度开始销售

- 打印机|记录生活的美好,汉印CP4000L照片打印机