没有固定工作的人,把钱存银行或者购买理财划算,还是按照灵活就业人员缴纳社保划算?

首先对于自有职业者来说,自行缴纳社保与存款或理财并不矛盾 。

社保无论何时均是最最基本的保障,而存款或理财则是锦上添花的作用!

且每月自行缴纳社保的金额并不多,并不影响理财存款等其他需求 。

以上海地区为例,自行缴纳社保金额如下:自行缴纳社保,只需本人在原公司退工后,前往就近的社区服务中心办理即可 。

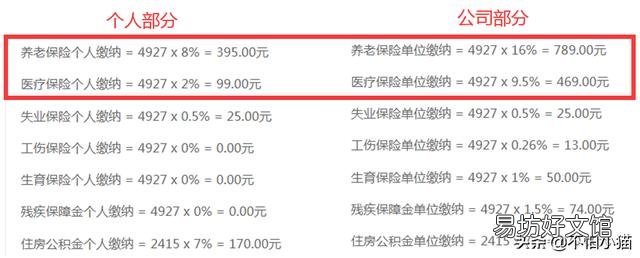

上海地区2020年最新社保基数为4927元:

文章插图

目前个人自行缴纳只能缴纳养老保险和医疗保险 。虽然只有两险,但确实最有用的两险 。且自行缴纳个人部分与公司部分全部由个人承担,具体比例如下:

【没有固定工作的人,把钱存银行或者购买理财划算,还是按照灵活就业人员缴纳社保划算?】

文章插图

再来看金额,按上述比例计算,对应的个人部分与公司部分具体金额如下:

文章插图

按上述计算,则每月自行缴纳社保所需的金额为:

个人部分:395+99=494元;

公司部分:789+469=1258元;

自行缴纳总计每月需要缴纳1752元,21024元!

由上述可以看出,自行缴纳社保每月仅需要1752元,但却可以获得最基本的医疗与今后的养老保障 。即使是按最低基数缴纳,至少也能保证今后可以获得社会平均水平的保障 。

而假如靠着每月1752元,每年21024元用做存款,即使按照民营银行5%的年利率计算,每年利息也仅有1051元,且无任何其他保障!

因此,无论如何首先应保证每月社保缴纳,之后再考虑存款或者理财!

其他网友观点当然是优先选择缴纳社保 。

以你目前纠结的情况来看,想必缴纳社保会占据你可支配收入的极大比例 。如果缴纳社保这些钱都这么艰难,那么即便把这些钱拿去理财,按照当前的理财收益率,要积累到足够的资金,需要较长时间 。

如果在这期间,发生点意外,或者生个病什么的,你存的那点钱不仅要归零,而且还可能欠债 。那么理财也失去了价值 。

再说养老的问题,虽然理财也能够实现养老,但是理财养老无法做到像社保养老那样稳定,并且活到老领到老 。如果活得时间长,很可能资金会提前花光 。

所以,理财养老更适合在有了基础社保养老之后,锦上添花 。

还有,社保是一个持续缴费的过程,而理财随时都可以开始 。虽然现在收入紧张一些,但是未来手头可能会更宽裕 。那么现在先交了社保,也不影响未来理财 。但是如果现在先理财,那么不仅会增加生活的不确定性,而且以后缴纳社保仍然需要累计缴费年限达标,而缴费金额也会越来越高,还不如现在就开始 。

文章插图

其他网友观点

灵活就业人员自己的收入,当有一个计划开支的意向即目前具体到每月的消费水平当考虑,在这个基础之上应该略有节余,每月剩下的大头作进一步规化 。

个体缴纳的社保医保,是国家对计划外人员提供的一种福利,银行利息不可与之相比,差远了 。

人们投资理财禁忌将鸡蛋放入一个篮子里,其中参加社、医保即是一种理财,何乐而不为?

当然资金有一定的时候,亦可参与其他投资,让每一分钱都活起来,分散投资,规避风险,因为赚到这些钱太难了,尤其是持续赚到 。

这样对养老有一个安排,人也就有了一个希望,在现实生活中什么自己每月将钱存起来为自己的养老费,终将成为一种失策,95%以上的人都做不到的 。

最后,别信他人鼓吹的庞式骗局,养老金按时、足额的发放代表了国家的信誉,就如同当今美国再强大,也不敢拿其国家信誉做文章一样 。

推荐阅读

- 34岁女性辞职离开没有社保没有前途的工作是对的吗?

- 疫情在家两个月了,没有工资,你的存款还能撑多久,房贷,车贷,养老养小?有何感受?

- 差额事业单位一直没有交养老保险怎么办?

- 伊朗新冠病毒感染人数超过7000例,治愈率很高,可为什么还没有感染人数下降的趋势?

- 年过30一事无成,是否为人生悲剧?

- 中国目前有没有出口给美国医用口罩和防护服等?

- 在山西办失业保险后在江苏工作,新工作上保险有影响吗?

- 哪些理财是一年365天都有收益的?没有周末节假日?

- 没有按时办退休怎么办?

- 今天郑州新增一例输入型新冠肺炎这对小孩开学和工作有什么影响?