文章图片

文章图片

文章图片

文章图片

导读:

随着腾讯(00700.HK)、阿里巴巴(BABA.US)(09988.HK)、字节跳动等科技企业强化生态建设 , 流量加速向头部集中 , 中小企业流量话语权缺失;叠加互联网监管收紧 , 各行各业营销费用支出结构不断变化 , 行业内卷加速 , 流量获取成本不断攀升 , 导致互联网广告营销行业整体增速趋于放缓、竞争日渐激烈 , 行业毛利率整体普遍下滑 。

在此背景之下 , 恰逢元宇宙风口来袭 , 为互联网广告营销行业带来新的增长机遇 。 其中 , 三人行(605168.SH)、天地在线(002995.SZ)、华扬联众(603825.SH)等在内多家互联网综合广告营销供应商 , 纷纷转战元宇宙 , 谋求新的业务增长点 。

虽然各大互联网广告营销公司 , 不断更新元宇宙相关的最新业务进展 , 但奈何二级市场投资并不买账 , 股价依旧萎靡不振 。 尤其是天地在线 , 年初至今 , 上至公司掌门人信意安 , 下至公司旗下微信公众号、视频号及媒体平台软文 , 都在报道公司在元宇宙相关业务的最新进展 。

但是 , 天地在线越是在元宇宙卖力“吆喝” , 股价越是跌得更加厉害 。 该表现完全与“沾”元宇宙就涨的概念股 , 背道而驰 。

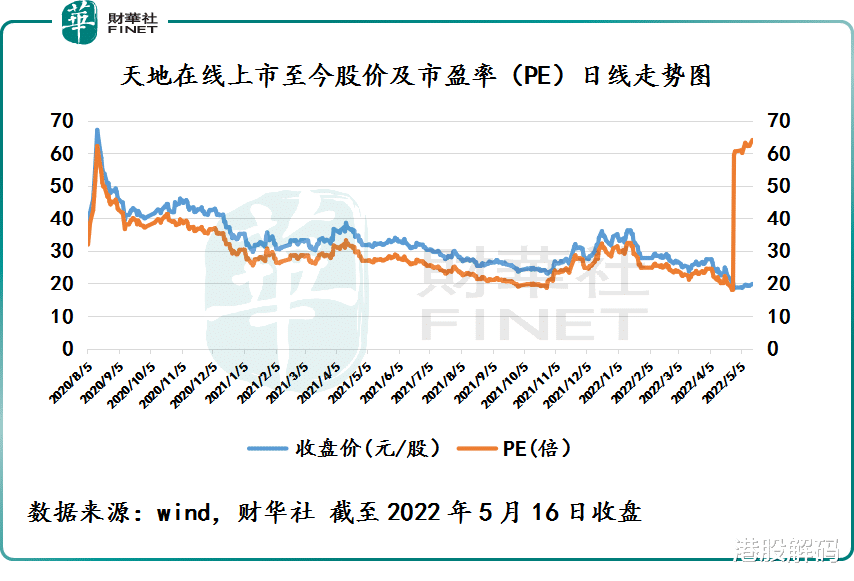

据富途数据显示 , 2022年5月16日收盘 , 天地在线股价为 , 较2020年8月上市股价高点67.48元每股(前复权) , 跌幅已高达70.6% , 出现了“膝斩” 。

从日均线走势来看 , 天地在线股价已经跌破了包括20日均线、60日均线、120日均线及250日均线在内多条关键支撑点 , 股价依旧处于创新低阶段 。

实际上 , 天地在线股价下行背后 , 与公司深陷“内忧外患”的困境有着大的关系 。

1.内忧外患:行业竞争加剧 , 主营盈利持续下行

天地在线是一家专注于为客户提供互联网综合营销服务及企业级SaaS营销服务的企业 。 其中 , 互联网综合营销服务是公司主要收入来源 , 占比高达95% 。

2020年8月5日 , 天地在线在深交所成功上市 。 彼时 , 恰逢SaaS概念火热 , 披着“SaaS”外衣的天地在线 , 却被市场某些人视为未来企业级SaaS领先提供商来看待 。

上市短短8个交易日 , 股价就上演翻倍好戏 , 股价飙升至新高人民币67.48元每股(单位下同) 。

虽然股价靠着SaaS概念、互联网广告营销等题材概念扶摇直上 , 但由于盈利能力实在太拉胯 , 扶不起来 , 缺乏基本面支持 , 股价不久后就直线往下掉 。

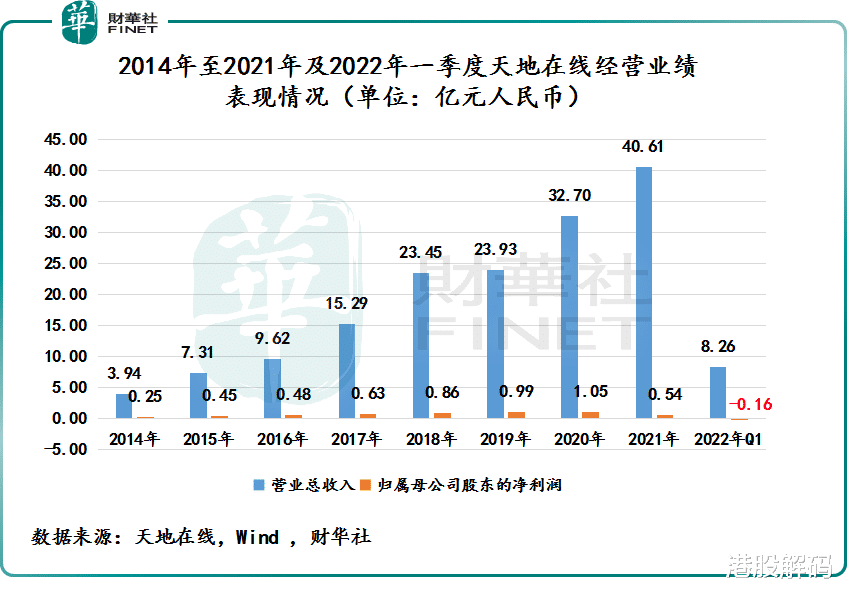

2020年一季度开始 , 天地在线毛利率及净利率均出现大跳水 。 2020年一季度 , 毛利率为6.57% , 同比下滑5.11个百分点 , 环比下滑4.27个百分点;净利率为1.36% , 同比下滑20个基点 , 环比下滑至3.6个百分点 。

至此 , 天地在线单季度毛利率及净利率单季同比下行速度不断加快 。 2022年一季度天地在线毛利率仅剩2.44% , 净利率竟然出现负增长 。

作为一个科技公司 , 毛利率持续下行且如此之低 , 足以映射出广告服务中间缺乏核心竞争力 , 产品定价及溢价能力严重不足 。 此外 , 亦反映出天地在线募集资金聚焦一体化服务建设取得成效并不佳 。

先从业务收入贡献来看 , 天地在线盈利能力持续下行背后 , 是公司过度依赖缺乏定价能力且低毛利率的广告营销服务业务 , 而高毛利率的新业务却是SaaS业务举步维艰 。

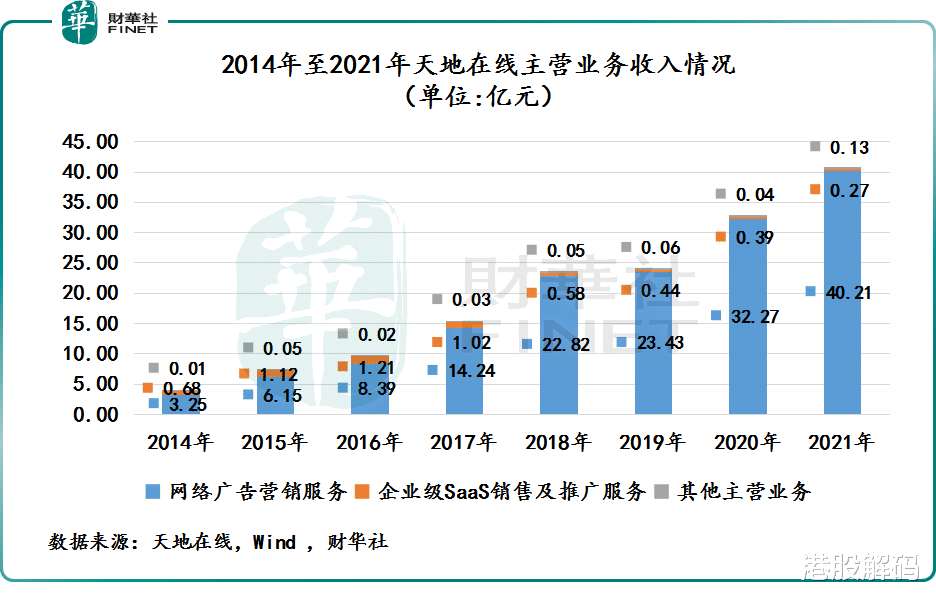

2014年以来 , 天地在线网络广告营销服务失踪保持稳增长态势 , 于2021年营收更是突破40亿大关至40.21亿元 , 收入占比高达99% , 妥妥的成为一家以广告服务为生的企业 。

【元宇宙视界|元宇宙概念“失灵”?天地在线遭遇戴维斯双杀】反观上市获市场看好的企业级SaaS销售及推广服务 , 可谓是雷声大雨声小 , 收入一年不如一年 。 如上图所示 , 自2016年以后 , 该业务贡献呈现下滑态势 。 其中 , 2021年企业级SaaS销售及推广服务收入占比仅有0.42% , 几乎可以与其他业务收入划等号 。

有意思的是 , 虽然网络广告营销服务市场规模不断扩大 , 看上去非常亮眼 。 但是呢 , 中看不中用 , 增收不增利 。

推荐阅读

- 南极冰川融化后,看看中国的版图的变化,真的太可怕!

- 生命只能用生物学来理解吗?从物理学角度探讨生命的起源和本质

- 在地球畅游了四亿年的鲨鱼,竟会被人类催眠?

- 机器学习模型需要预测对人类、动物和环境的潜在不利生物学影响

- 大象鼻子就是生物学上的一个奇迹,还有什么是它做不到的?

- 研究丨干细胞调节股骨头坏死前景不可估量

- 46000年前“史前生物”面世,一个关乎人类的难题,最终还是来了!

- \鲸鱼的难言之隐,靠攻击船只来疗伤\