IT|新能源产业链,谁为谁打工?

整车厂自比为电池厂的“打工人” , 电池厂则以“炒作”形容锂价 , 锂资源商:那我们去年是为谁打工?说到底 , 这还是一个周期里的阶段局面 。看客也别担心 , 互相吐槽是一回事 , 产业链的日子还要过 , 存异更会求同 。

文章图片

新能源产业链 , 谁为谁打工?

一场世界级的动力电池行业盛会 , 没想到因为重要嘉宾的一个金句引来了全市场关注 。

宁德时代董事长曾毓群以“炒作”形容锂价 , 下游整车企业则自比为电池厂的“打工人” 。

但上游公司驳斥起来也显得粗糙而有理 , 只看到资源企业吃肉 , 没有看到资源企业挨打?

外人看的是“锂王”和“宁王”开起了“吐槽大会” 。但在这场2022世界动力电池大会上 , 内行人应该看到谈论更多的东西 , 比如周期 , 比如求同存异 , 以及不用锂的新技术 。

下游的吐槽:“暴涨”“炒作”

7月21日 , 2022世界动力电池大会开幕式在宜宾举行 。10点40分 , 轮到了万亿市值公司宁德时代的董事长曾毓群演讲 。

西装笔挺、系着红白条纹领带的他缓缓走到台前 , 打开了“创新引领Twh时代”(Twh即太瓦时 , 1太瓦是10的12次方瓦特)的PPT 。

一时间 , 台下的观众齐刷刷掏出手机 , 对准了他和他的PPT 。全球动力电池龙头企业掌门人的演讲 , 本身就是一台“压轴大戏” , 毕竟他的一言一行都对产业和资本市场有重大影响 。

在曾毓群开讲前 , 作为宁德时代上游的锂资源股已经“先跌为敬” 。9点40分 , A股锂矿双雄天齐锂业(SZ002466 , 股价116.85元 , 市值1918亿元)、赣锋锂业(SZ002460 , 股价93.20元 , 市值1879亿元)分别下跌4.54%、4.05% , 合计蒸发百亿市值 。

融捷股份(SZ002192 , 股价135.50元 , 市值351.83亿元)、盛新锂能(SZ002240 , 股价57.12元 , 市值494.29亿元)当时也在跌 。

一时间 , 好像锂股“老大”带着“小弟们”集体趴了 。

与此同时 , 宁德时代(SZ300750 , 股价532 , 市值1.30万亿元)从9时35分开始 , 有明显的拉升 。孚能科技(SH688567 , 股价33.20元 , 市值355.46亿元)等电池企业已经大涨 。

这一边 , 是电池“老大”好像带着“小弟们”集体起立 。

与资本市场的热闹相比 , 曾毓群那十多分钟的演讲中 , 语气不紧不慢 , 无法感觉到明显的抑扬顿挫或者情绪上的起伏 。他没怎么说价格 , 或者说 , 他80%的时间在谈电池技术、“双碳”意义、电池回收 , 只有20%的时间说了上游资源——碳酸锂、六氟磷酸锂 。

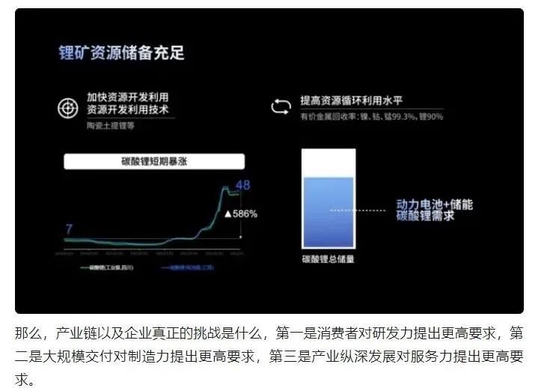

在这20%的演讲时间里 , 他可能也只用了一半的时间讲锂——一年时间从7万元/吨涨到50万元/吨的那个碳酸锂 。

就是这20%的内容——实际两三句话的内容 , 上了各大股吧论坛、交易软件、财经新闻的热搜 。

文章图片

宁德时代董事长曾毓群 图片来源:每经采访人员 张涵 摄

也是这20%的内容里 , 曾毓群的字眼里出现了令上游资源投资者有些不快的字眼 。

一个是“炒作” 。“(储能)在这样的高速增长中 , 上游原材料的炒作带来了产业链短期的困扰 。”

第二个是“暴涨” , “碳酸锂、PVDF(聚偏二氟乙烯)、六氟磷酸锂等原材料在一年时间内出现了价格暴涨 。”

第三个 , 是图片上的“碳酸锂短期暴涨”这句话 。它以特别醒目——白底加黑的处理方式 , 放置于屏幕中间 。下面是碳酸锂价格变化表 , 从2021年的7万元/吨上涨至48万元/吨 。

文章图片

图片来源:网页截图

图上 , “586%”涨幅的数字也被加白 , 同“碳酸锂短期暴涨”共同成为这页PPT最显眼的两处 。

“暴”和“炒” , 共同构成极具冲击和冲突的符号 。曾毓群也和它们一起 , 成了话题 。

这只是开始……

曾毓群讲完 , 另一位“曾董事长”来了——千亿市值公司广汽集团(SH601238 , 股价15.28元 , 市值1599亿元)董事长曾庆洪 。他可能只想说一句玩笑话 , 但没想到这句玩笑话的关注度超越了演讲内容 。正是这一句玩笑话 , 抛出了新能源汽车产业链的一个灵魂问题——谁为谁打工?

“动力电池成本已占到我们汽车(成本)的40% , 50% , 60% 。”曾庆洪甩出一个又一个数字 , 语调一下比一下重 , 最终他的手上扬 , “不断升价” 。

他看了一眼曾毓群 , 用手指向了观众席 , 讲出那句著名的金句:“那我现在不是给宁德时代打工吗?”

当曾庆洪将矛头指向电池原材料“暴涨” , A股市值排行第80和A股市值排行第4的两家企业 , 实际是共同将矛头指向了上游锂资源 。

现在 , 聚光灯开始转移 , 压力轮到了锂这一边 。

但他们在现场没有人说话……

文章图片

图片来源:每经采访人员 张涵 摄

“谁为谁打工”的灵魂拷问

张小飞 , 高工锂电董事长 , 一位行业媒体的掌门人 , 但在新能源汽车的领域 , 几乎无人不知 , 无人不晓 。即便行业上市公司董事长 , 总裁级别 , 也会称呼他一声“飞哥” 。

7月22日 , 他主持了2022世界动力电池大会的一场分论坛 。“飞哥”很懂传播学 , 并且爱看新闻 。两位“曾总”的言论上了热搜 , “飞哥”作为主持人 , 自然懂得用大家关心的问题撩拨关注点 。

他在说话时 , 提了“谁为谁打工” , 又补了一句:“如果今天天齐锂业、赣锋锂业在的话……”其实 , 天齐锂业和赣锋锂业两大“锂王”都不在这里 。

但风口浪尖上 , 每一个人身上微小的尘埃都会被显微镜放大 。7月21日 , 曾毓群演讲时还曾表示 , 电池里面绝大部分材料都是可以循环利用的 , 并提到子公司广东邦普的回收利用率达到了90%以上 。当天 , 天齐锂业投资管理部门相关人士在其他场景中就锂回收向媒体表示:锂回收理论上可以 , 在商业应用上还达不到大规模回收再利用 。

这句言论不是说给宁德时代听的 。但宁德时代相关负责人当天也在接受采访时隔空回应了 , “欢迎到广东邦普看先进量产技术 。”

尽管这句话也不是给天齐锂业说的 , 但媒体把两句话放在一起 , 说者无心而听者有意 。

“锂王”和“宁王”“开撕” , 这是一些媒体起的标题 。

同样是在这一天 , 因为类似的只言片语 , 这种隔空的火药味越来越重 。

7月22日 , 宁德时代首席科学家吴凯在一场分论坛说 , “平常也遇到客户对我们的抱怨 , 说整车厂不是很赚钱 , 你们电池厂是不是把利润都拿走了”、“我们公司今年虽然还没亏本 , 但是基本上在稍有盈利的边缘挣扎 , 非常痛苦 。利润往哪儿走 , 大家也可以想象” 。

文章图片

图片来源:主办方提供

这句话就像一股力量 , 将关注点又拧回到那个灵魂拷问:“谁为谁打工?”

若说去年和今年上半年的财务数据 , 说下游为锂资源企业“打工”也不无道理 。

去年 , 天齐锂业、赣锋锂业的锂产品毛利率至少超过40% , 遑论经过暴涨后的今年上半年 。宁德时代 , 去年产品毛利率不到30% , 比亚迪(SZ002594 , 股价329.62元 , 市值9596亿元)、长安汽车(SZ000625 , 股价17.59元 , 市值1745亿元)不到20% 。

文章图片

宁德时代2021年毛利率情况 图片来源:年报截图

文章图片

比亚迪2021年毛利率情况 图片来源:年报截图

上游资源企业并不回避产品涨价带来的高利润率 , 因为这是事实 。但他们也可以抛出一个灵魂拷问:“去年 , 谁给谁打工?”

去年 , 就是曾毓群PPT中那段涨幅曲线的开头——碳酸锂7万元/吨时 。这一价格差不多出现在去年此时 。

当时 , 锂矿企业缓缓走出市场出清的泥沼 , 天齐锂业董事长蒋卫平还在为沉重的债务担忧 。在7万元/吨之前 , 锂矿企业正在进行上一轮痛苦而又漫长的产能出清 。5万元/吨也会卖 , 6万元/吨也会卖 , 毕竟相比4万元/吨或者5万元/吨 , 这一售价至少不会大亏 , 维持个“温饱” 。

那是股价不到百元的赣锋锂业 , 股价不到50元的天齐锂业 。

“我们享受这一段时间的高红利 , 是因为我们挨了很多年的打 。锂这个行业总是有高峰 , 也有低谷 。你吃了那么多年的亏 , 现在赚个一两年的钱不是很正常吗?”一位锂企年轻董秘刘能(化名)越说越激动 , “他们叫 , 有什么好叫的!”

7月21日这一天下午 , 采访人员还想和他多交流一番 。“对不起 , 没有空 , 因为我们现在赚我们的钱 。”他说了句气话 。

一些锂资源自有量不高 , 又要为电池厂造产品的正极材料厂 , 面对“谁给谁打工”的问题 , 只有苦笑 。

“我们给电池厂和锂资源两边打工 。”一家正极材料厂的副董事长唯有自嘲 , 就像夹心饼干 , 两头都要讨好 。

但他还是有真诚之语 , 对锂价开“吐槽大会” , 实际上是“吐也白吐” 。

“吐也白吐”背后不外乎一个大家熟悉的逻辑——新能源汽车叠加储能要进入Twh时代 , 下游几何级扩张的需求必然急需锂的供应 。电池和新能源车希望大踏步 , 希望锂的开采也大踏步跟上 。

但囿于各种主客观条件 , 上游不是想迈开腿就迈开腿 。

说到底 , 这还是一个市场逻辑 。当电池和整车企业传出“希望管控价格”的声音时 , 上游对此的反弹就变得更为激烈 。更何况 , 反弹的声音不只有上游 , 也有外部观察者 。

“飞哥”就说:“喊政府要监控材料价格 , 我说这个怎么监控 , 我是反对的 。你不能说因为考虑到你……既然这样 , 为什么不要求把车子的价格监控到10万块一辆 。”

“这个红利确实是这样子 , 这几年开发不出来 , 那你就得承受高价 。”一位上市锂企总经理反问 , 市场供需关系决定的价格 , 你怎么去管控?

年初涨得最猛那一阶段 , 监管部门也曾调查过 , 怀疑有贸易商囤积居奇 , 恶意炒作 , “后来发现中间没有人炒 , 都是企业直接就卖给大的正极材料企业或者电池企业 。那是我们绝大部分的量啊 。”这位总经理说道 。

这家锂企同样是资源自有率并不高的企业 , 需要大量从澳大利亚等地进口锂精矿 。碳酸锂大幅上涨有锂精矿价格不断抬高的因素 。他说到这里 , 更是“气不打一处来” , “原料成本就摆在那里 , 他们(澳大利亚锂辉石采选厂)卖这么高的价 , 我只能在他的价格上再加一部分 , 再卖给他们(电池厂或者正极材料厂) 。他们也在倒逼我们呀 , 比如要我们准时保供交货 。我没原料我怎么保他?所以原料(锂精矿)价格再高 , 我也得去拿 。现在价格这么高 , 也有他们变相逼我们保供有关 。”

他和采访人员的这段对话结束 , 然后彼此片刻沉默 。之后 , 他又发来了一段语音 , 语气平和 , 只有一句话——

“他们也有责任 。”

锂储量是不缺 缺的是有效供给

将“谁为谁打工”简化 , 其实就是“谁赚谁的钱” 。

“谁赚谁的钱”放置于经济学的理论 , 是一个“生产者剩余和消费者剩余谁多谁少”的问题 。按照消费者主权 , 消费者剩余应该大于生产者剩余 , 也就有客户是一切的说法 。

供需的天平开始倾斜 , 如果买东西开始排队 , 要为稀缺价值支付额外成本 。消费者剩余逐渐小于生产者剩余 , 则关系将颠倒 。

万物皆有周期 , 高点到低点或者低点到高点的循环之后 , 对以前不排队而现在要排队的一方来说 , 都会想说点什么 。

“周期”是经济学一直强调的时间观念 , 也正因为时间 , 经济结构和市场分工才会变得更加迂回和细分 。

正因如此 , 不应该只在一年的一个周期 , 或者半年的一个周期去质问 , “谁赚谁的钱” 。

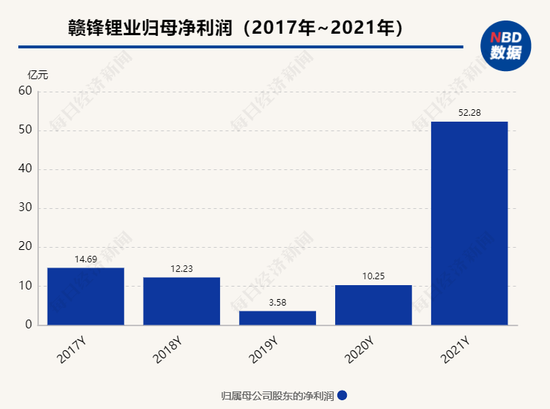

往前五年看 , 刚好是锂资源从景气到过剩 , 再从过剩到景气的一轮周期 。身处该周期的赣锋锂业 , 是一家被公认的稳健企业 , 足可作为一个观察案例 。

2017年到2021年 , 赣锋锂业每年平均营收68.52亿元 , 每年平均净利润19亿元 , 平均净利润率不到30% 。对于制造企业来讲 , 不到30%的平均净利润率并不夸张 。而为了这不到30%的利润 , 赣锋锂业尚且需要自己也下场做电池、做消费电子 , 以此平滑上游资源周期性 。

文章图片

而那些没有纵向延伸、并非龙头且不掌握资源的锂企 , 在最困难的2018年到2020年 , 净利润率不足1%的比比皆是 。天齐锂业更是有惊无险 , 因巨额海外并购形成的债务差点将自己拖入深渊 。

那些年 , 一些优秀的电池企业或者整车企业 , 净利润率的波动则要小得多 。

“2020年底 , 天齐锂业他们想引入战投 。当时券商把入资方案给我们看 。我们收购团队看了 , 非常划算 。你想想 , 14亿美金能买全球最好的锂资源 , 这多好啊 。我们是考虑过要不要出手 , 但因为在买另一个资产 , 没法两个一起买 。”刘能说到这里 , 还有些愤愤不平 , “当时像这些电池厂 , 他们这么有钱 , 为什么不去买?”

当然 , “谁为谁打工”的议题并非一种对立 。“抱怨归抱怨” , 电池企业也好 , 整车企业也好 , 锂资源企业也好 , 没有人会对合作、共赢的共识说不 。

“肯定是要上下游一起在产业链上协同创新 , 协同创新就能找到更好的办法 。”欣旺达(SZ300207 , 股价30.84元 , 市值530.02亿元)副总裁梁锐和采访人员交流时说 。

曾毓群认为全球不缺锂资源 , 他的这个观点没有问题 。无论是从去年3月还是到现在 , 任何一个稍微研究过锂资源的行家 , 都认可这句话——海水、地壳、火山口、盐井等都有锂 。

“因为锂的储量发现越来越多 , 整个地球的储量是不缺的 。”梁锐很理解曾毓群提出不缺锂的讲话逻辑 。

全球锂资源不缺 , 但短期的有效供给缺 。没有锂的有效供给 , 价格就降不下来 , 没有成本优势就没有竞争力 , “影响的是中国锂电池产业和电动车 。”

无论是电池企业还是整车企业 , 已经开始下场 , 上山挖矿 。“不下场是不行了 , 他不下 , 就得给人家打工 。”“两头受气”的正极材料厂 , 对“打工”的理解还是要透彻许多 。

文章图片

锂辉石矿 图片来源:每经采访人员 胥帅 摄(资料图)

但开矿有周期 , 因为化工厂的重资产属性 , 又有风险 。“你可能投资100亿、200亿 , 但是等到资源量真正出来时 , 它的价格有可能就下跌了 , 不划算 。”刘能进一步阐释说 , 这是用行业高景气时赚的钱填亏损时的钱 。

看资源五年现金流折现的背后逻辑便是——削峰填谷 。

“大家都有高度重视锂矿的战略共识 , 但真正进入此领域需要实干派 , 要考验融资能力持续性、专业团队的实战经验以及3~5年甚至更长周期采选冶炼的定力 。”一位曾供职于全球锂矿巨头的高管说道 , 要综合地质地形条件、政策影响、人文环境、基础设施配套等具体问题 , 这些决定了锂矿能否有效供应 。

他顿了顿 , 留下一句——

这要看真正改变历史趋势的大玩家 , 如在中国激进投资锂盐厂的雅宝 , 后进者“铜王”紫金矿业 , “你不要小瞧了它们的资金实力、专业能力和战略定力 。”

创新不是炒作 , 不能急功近利

文章图片

图片来源:每经采访人员 李星 摄(资料图)

“三五年之后 , 我相信全球锂资源开发和锂电池回收会超预期 。三到五年以后 , 锂资源的供应可能会处于相对平衡 。价格回到一个比较合理的水平 。”刘能说道 , “看淡现实” , 上游企业也明白 , 哪里会有只涨不跌的商品 。时间在变 , “谁为谁打工”的主客体在某个时段也会变化 。

这种变化有些是悄悄进行的 , 有些是突然变化的 , 只可惜没有预言家 , 给变化本身规定一个时间表 。

曾毓群说了锂回收 , 李书福也说了锂回收 , 资本市场也以涨股价的形式为锂回收投票 。

中国工程院院士孙逢春给了一个数据:“大量企业进入回收利用领域 , 2021年注册了2.4万家 , 2020年还是3321家 。”

一年时间 , 锂回收企业翻了接近10倍 , 看来事情是突然起了变化 。

尴尬之处在于 , 锂回收价格比碳酸锂价格涨得还要猛 。

行业调研结果表明 , 钴镍碳酸锂等材料的回收价格大幅飙升 , 涨幅甚至超过新材料价格 。”孙逢春给的数据很细 , 碳酸锂从3.7万元/吨上涨到50万元/吨 , 涨幅是12.5倍 。但磷酸铁锂废料是从2500元/吨上涨至8.2万元/吨 , 涨幅是31.8倍 。

尽管看好锂回收 , 但现实问题更需要考虑 , 一个是正规企业回收成本高、回收率低 , 导致盈利难 。另一个是各环节涉及企业多 , 信息流通难以保障 , 退役电池持有企业与后端回收利用企业信息不对称等问题比较凸显 , “小企业囤货 , 正规企业无货源” 。

孙逢春给了一个2022年~2026年不同企业动力电池累计退役量的预测 , TOP10企业累计退役量将达90GWH , 宁德时代累计退役量将超过44GWH 。

一个业内人士也向采访人员算了一笔账 , 如果平均每台车带50度电 , 1Gwh大概2万台车 , 2022年到2026年退役累计90GWH , 这才180万台车 , “如果一台车平均用锂50公斤 , 180万台车相当于9万吨碳酸锂 。5年9万吨碳酸锂 , 你觉得多吗?”

在一个锂企扩产计划可能就有5万吨、10万吨的情况下 , 5年9万吨碳酸锂似乎也不是什么惊喜的数字 。当然 , 这还是个大数 , “2022年到2026年退役的车 , 应该是2014~2018年生产销售的车 。那个时候 , 单台车带电量更少 , 用锂量也更少 。”

所以 , 中国通信工业协会智能网联专业委员会副秘书长林示在微信采访中给采访人员留下这么一句话——

“一定要注意曾毓群讲过的那句话 , ‘到2035年我们循环利用退役电池中的材料就可以满足很大一部分市场需求’ , 现在才2022年 , 13年之后的事情谁知道呢?”

无论是上游还是下游 , 想尽办法增加锂供给 , 都是合适的事 。

在这场动力电池大会 , 可观察到各家要推的技术 , 有用锂的 , 有不用锂的 , 有快充 , 也有换电……

这也是梁锐的一个观点——各家都在各家的道路上尝试 。

LG新能源中国总经理郑渊斗也介绍了LG新能源的电池技术时间表 。“2026年 , 全固态电池能量密度超过600Wh/L 。到2030年 , 硫化物全固态电池能量密度超过900Wh/L 。”

文章图片

LG新能源中国总经理郑渊斗 图片来源:每经采访人员 张涵 摄

需要注意的是 , 锂硫电池通过使用硫 , 减少了对镍、钴等材料的需求 。这也符合动力电池降低成本的产品逻辑 。中科院院士欧阳明高提到了全固态电池的电池技术路线 , 而宁德时代正在固态电池、无钴电池、锂空气电池、无稀有金属电池、钠电池产业链、凝聚态电池上进行布局 。

但重点不是看他们怎么说 , 而是如何做 。

采访人员和中国工程院院士吴锋聊了聊 , 这是一位说话实在的学者 。

“全固态电池距离大规模应用还比较远 。我一般讲的是向固态化方向发展 , 先达到准固态 。”吴锋院士会上也多次谈到电池的固态化 。

文章图片

吴锋院士图片来源:每经采访人员 张涵 摄

听到现在很多媒体和资本都关注全固态电池 。他问道:“你固体电解质的室温离子电导率达到10-3S/cm了吗?寿命和经济性能满足规模化生产、使用的市场需求了吗?”

这是对全固态电池可以即刻进入产业化的灵魂拷问 。全固态电池也离不开锂 , 更需要金属锂 , 在锂价飞涨的今天 , 成本可想而知 。无论对于新能源汽车还是储能市场 , 对电池性价比的竞争 , 日趋激烈 。因此吴锋强调:“要充分考虑技术的阶段性和经济的可行性 。”

至于钠离子电池 , 他认为鉴于我国锂矿的全球占比仅为6% , 从资源上难以支撑绿色化学储能的可持续发展需求 , 亟需构建基于非战略资源限制的储能体系及相关材料 , 钠离子电池是其中的一个代表 , 应大力发展 。

吴锋院士指出:“‘双碳’目标是我国新时代可持续发展的战略选择 , 高性能动力电池在其中发挥着至关重要的作用 。动力电池产业链的打造 , 需要创新引领、转型升级、环环相扣 , 才能长盛不衰!然而创新不是炒作 , 不能急功近利 , 否则就会是昙花一现!产业取决于市场 , 不能揠苗助长 , 否则就会是过眼云烟!”

采访人员一个朋友 , 他现在供职的企业是一家曾光芒万丈的资源企业 , 或者说也曾有过“某王”、“某茅”的殊荣 。

他眼见这家企业起高楼 , 也眼见它楼塌了 。10多年前 , 它们也想“锂” , 但终究是“满纸荒唐言 , 一把辛酸泪 。”

对于新能源概念 , 或者远期所未触之事 , 他只给采访人员写了一段话——

“最多三年时间 , 也许又有新概念代替 , 有些技术可能会走下去 , 有些可能就是一地鸡毛……”

这段话很像另一段话:“没有经历股市的牛熊市 , 就不要说自己是股民 。”

【IT|新能源产业链,谁为谁打工?】这似乎很有道理……

推荐阅读

- Tesla|起火的特斯拉和遇车祸的赛车手,这一次谁错了?

- IT|乘联会:7月新能源车零售预计45万辆 同比增长102.5%

- LG|LG新能源宣布波兰工厂产能翻倍 向福特供应更多EV电池

- 视点·观察|谁能“取代”特斯拉?

- the|520亿美元芯片补助大礼包,谁能不眼馋?

- 硬件|产业链消息称博通与德州仪器也将提高芯片报价

- IT|自动驾驶撞人,谁之过?深圳为自动驾驶汽车上路定“新规”

- IT|新能源汽车免征购置税年底是否延续?相关部门正在加紧研究

- IT|新能源车交付太慢 消费者撒网式下单不同品牌:谁先排产就买谁

- IT|正经电动车,谁还插线充电