文章图片

文章图片

近日 , 芯片分销商科通技术向深交所递交招股书谋求创业板上市 , 7月28日深交所已发出第一轮审核问询函 , 截至目前科通技术尚未进行回复 。

高度依赖单一供应商

科通技术主要从事芯片分销业务 , 是一家芯片应用设计和分销服务商 , 作为上游原厂和下游电子设备制造商的纽带 。 公司主要代理产品类型包括FPGA(可编程逻辑芯片)、ASIC(应用型专用芯片)、处理器芯片、模拟芯片、存储芯片、软件及其他 。

简单来说 , 在芯片产销产业链中 , 科通技术自己不从事生产 , 仅仅扮演者“中间商”的角色 , 通过向知名原厂采购芯片再销售给下游电子设备制造商而从中获利 , 因此 , 科通技术本身运营模式偏向轻资产 , 其中话语权和利润率也并不高 。

从招股书来看 , 目前 , 科通技术已经获得Xilinx(赛灵思)、SanDisk(闪迪)、Micron(美光)、Osram(欧司朗)、Microchip(微芯)、Skyworks(思佳讯)、AMD(超威半导体)、Intel(英特尔)、ST(意法半导体)等国际知名原厂 , 以及瑞芯微、全志科技、兆易创新等国内知名原厂的产品线授权 。

科通技术表示 , 公司目前共有80余条代理线 , 对单一代理线不构成依赖 , 不过 , 近年公司通过FPGA产品获得收入的比重逐渐增加 , 由2019年的15.81%上升至2021年的21.35% , 公司对单一供应商的依赖程度却逐年增加 。

据招股书显示 , 报告期各期 , 公司向前五大供应商采购占比分别达到72.33%、84.59%和87.3% , 其中 , 作为FPGA产品唯一主要供应商的赛灵思也稳定为科通技术第一大供应商 , 单对其采购占比就达到57.67%、71.99%和74.12% 。

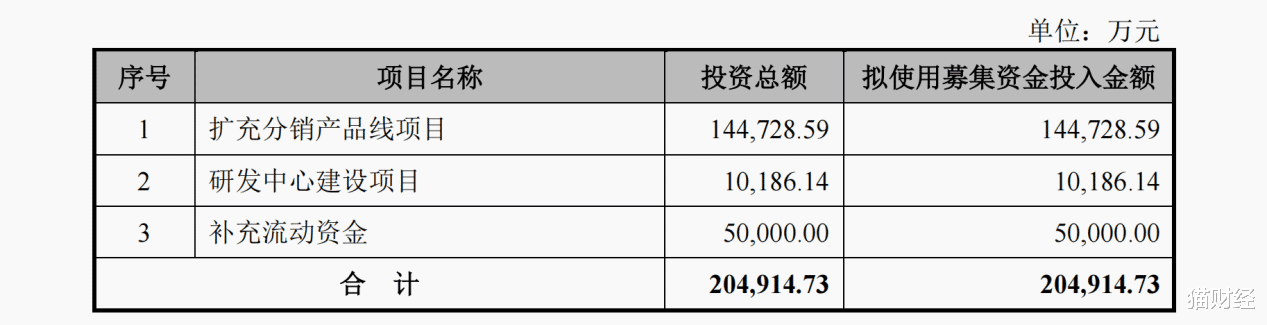

此次IPO上市 , 科通技术计划募集资金约20.49亿元 , 最主要的用途还是扩充分销产品线项目 , 拟投入募集资金约14.47亿元 , 占全部募资金额的70.63% , 重点扩充芯片产品包括FPGA、SoC、MCU等数字芯片 , 电源管理、射频/无线等模拟芯片以及存储芯片等 。

财务状况承压

整体上来看 , 报告期内 , 科通技术分别实现营业收入39亿元、42.21亿元和76.21亿元 , 但仅从事代理和分销使得公司毛利率分别仅为7.61%、9.14%、7.71% , 因此 , 对应期间公司实现的归母净利润分别仅为9928.08万元、1.59亿元和3.13亿元 。

值得一提的是 , 近两年科通技术经营现金都是净流出的状态 , 报告期内 , 公司经营活动产生的现金流量净额分别约为2.93亿元、-1.63亿元和-2.4亿元 。

事实上 , 上游供应商给予分销商的账期通常较短 , 部分芯片原厂要求分销商预付账款 , 而公司给予下游主要客户的账期相对较长 , 导致分销商在经营活动中需要垫付资金 , 这也是公司规模扩大后现金流难以转正的原因之一 。

此外 , 报告期各期末 , 公司应收账款净额分别达到4.4亿元、8.27亿元和10.5亿元 , 占同期流动资产的比例分别为38.5%、44.73%和25.74% , 同时 , 2021年末时公司预付账款账面金额也达到7805.61万元 。

从整体负债角度来看 , 为满足支付芯片采购款项的流动资金需求等因素 , 报告期各期末 , 公司短期借款余额分别为1.72亿元、1.59亿元和4.09亿元 , 占流动负债的比例分别为13.47%、11.1%、12.61% 。

2019年科通技术的资产负债率甚至还超过了100% , 报告期各期 , 公司合并资产负债率分别为110.84%、76.36%、77.73% , 包括流动比率等指标公司偿债能力远低于同行业可比公司的平均水平 。

关联交易频繁

目前科通技术所分销的产品中 , FPGA是单价最高的一种 , 但销售价格却非常不稳定 , 2019年单价约129.39元/个 , 2021年时就增长至154.62元/个 , 短短两年涨价约16.32% , 其余ASIC、处理器芯片等也有较高的涨幅 。

芯片产品单价的快速上涨成为科通技术收入规模扩大的主要原因 , 但由于对供应商的高度依赖 , 科通技术毛利率并没有随单价的上涨而上升 , 甚至公司FPGA及组件产品毛利率还由2019年的9.32%下降至6.51% 。

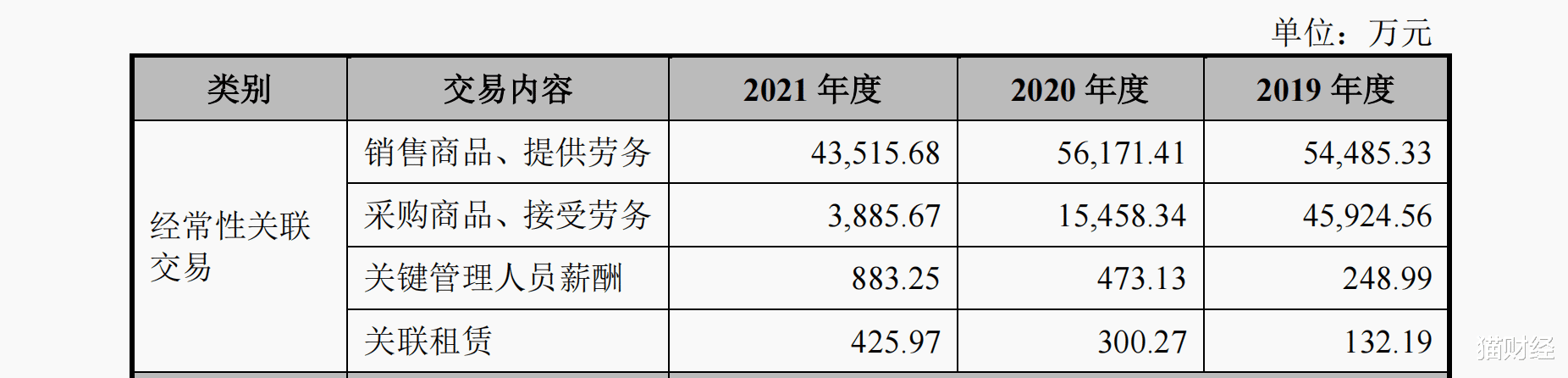

值得注意的是 , 除了对供应商的高度依赖 , 报告期中 , 科通技术的第一大客户无一例外均为其关联公司 , 这几家企业为康敬伟直接或间接控制的企业 。

推荐阅读

- 香港红馆伤者李启言已确定全瘫,3度感谢女友不弃,李嘉诚现身寺庙祈祷

- 纪实:男子收到汽车APP提示,到车前发现,妻子和陌生男子车内互动

- 离奇诡秘的长江断流事件,和中国图腾龙的神秘消失是否有关联?

- 西山 非洲工作四年,大部分国人不愿娶非洲女孩,每天都想回家