文章图片

【航材股份IPO:应收账款及存货双高 关联交易较多需关注】

文章图片

文章图片

2022年11月17日 , 北京航空材料研究院股份有限公司(以下简称“航材股份”)在上交所科创板上会通过 , 由中信证券作其保荐机构 。

招股书显示 , 航材股份此次公开发行股票不超过12000.00万股 , 占发行后公司总股本的25.00% 。 预计募集资金为36.22亿元 , 其中6.47亿元用于航空高性能弹性体材料及零件产业项目;7.06亿元用于航空透明件研发/中试线项目;2.69亿元用于大型飞机风挡玻璃项目;4.53亿元用于航空发动机及燃气轮机用高性能高温母合金制品项目;5.47亿元用于航空航天钛合金制件热处理及精密加工工艺升级项目;10亿元用于补充流动资金 。

值得注意的是 , 航材股份军审产品定价存在波动 , 流动负债随着业绩水涨船高 , 与关联方的关联交易频发等一系列问题仍需引起关注 。 针对上述情况 , 发现网向航材股份公开邮箱发送采访函请求释疑 , 截至发稿前 , 航材股份并未给出合理解释 。

军审产品价格影响业绩 , 应付票据和应付账款过高

公开资料显示 , 航材股份是一家主要从事航空、航天用部件及材料研发、生产和销售的高新技术企业 , 下设钛合金精密铸造事业部、橡胶与密封材料事业部、飞机座舱透明件事业部、高温合金熔铸事业部 , 主要产品分别为钛合金铸件、橡胶与密封件、透明件和高温合金母合金 。 除航空、航天领域外 , 公司产品还广泛应用于船舶、兵器、电子、核工业、铁路、桥梁、生物工程等领域 。

2019年-2022年上半年 , 航材股份的营业收入分别为13.25亿元、14.53亿元、19.47亿元和11.09亿元 , 2020年和2021年的同比增长率分别为9.65%和34.04%;同期净利润分别为分别为3.32亿元、2.83亿元、3.75亿元和2.27亿元 , 2020年和2021年的同比增长率分别为-14.87%和32.57% 。

Wind(航材股份)

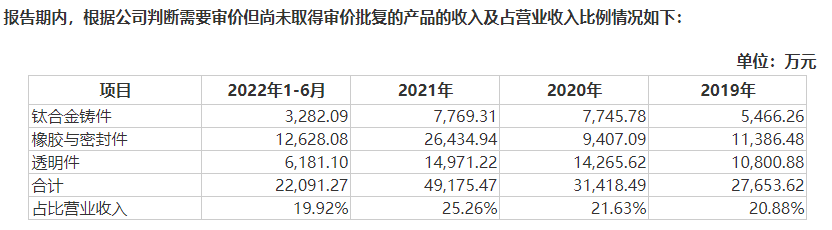

不难看出 , 近年来航材股份的业绩正在实现稳步上升 。 但由于公司产品主要应用于国防军工产业的性质 , 可能在确定军审价格时需就相关产品前期累计销售数量与价差的乘积与客户进行退补差价 , 导致其盈利或出现一定的波动 。 招股书显示 , 2019年-2022年上半年 , 航材股份需要审价但尚未取得审价批复的产品的收入合计分别为2.77亿元、3.14亿元、4.92亿元和2.21亿元 , 占营业收入比重分别为20.88%、21.63%、25.26%和19.92% 。

招股书(航材股份)

航材股份则在招股书中表示道 , 军工行业上市公司审价影响金额占当期营业收入比例介于-16.27%至11.43%之间 。 以最低值-16.27%为例 , 2019年-2022年上半年 , 因产品最终审定价格与暂定价存在差异而对调价当期销售收入进行调整的金额分别为-2.16亿元、-2.36亿元、-3.17亿元和-1.8亿元;以最高值11.43%为例 , 因产品最终审定价格与暂定价存在差异而对调价当期销售收入进行调整的金额分别为1.51亿元、1.66亿元、2.23亿元和1.27亿元 。

业内人士指出 , 航材股份的军品产品定型和审价周期存在不确定性 , 若是后续军品审价价格与暂定价格间存在一定的差异 , 将对公司的业绩产生一定的波动 , 且未来公司若不能延续相关军工资质 , 其生产经营也将面临重大风险 。

除此之外 , 航材股份的流动负债也随着其业绩一路水涨船高 。 招股书显示 , 2019年-2022年上半年 , 航材股份的流动负债分别为8.17亿元、7.72亿元、10.74亿元和12.76亿元 。

招股书(航材股份)

其中 , 2019年-2022年上半年 , 应付票据分别为0.29亿元、0.36亿元、3.18亿元和2.68亿元 , 在流动负债中的占比分别为3.58%、4.62%、29.60%和20.98%;应付账款分别为3.51亿元、1.85亿元、4.48亿元和7.4亿元 , 在流动负债中的占比分别为42.93%、23.90%、41.74%和58.02% 。 由此可见 , 航材股份流动负债的主要构成为应付票据和应付账款 。

对此 , 业内人士表示 , 大量的应付票据和应付账款未还清无疑是给航材股份带来了较大的资金压力 , 一旦其资金链出现问题 , 应付票据和应付账款难以结清 , 将会给公司经营管理带来重大影响 。

推荐阅读

- 河北邯郸:武安市一85后男子被复核死刑!其犯罪情节可谓极其恶劣

- 交易需要承担适度风险,但无需放大风险。

- 三大科技助阵:三星新摄像头传感器将大大提高智能手机的视频质量

- 产品价格创半年新高,“工业维生素”开启新需求增长点

- 2022年安卓旗舰手机马达排行榜:小米占据半壁江山,华为遗憾落榜

- 实盘比赛回顾与总结(12-29)

- 威少交易德罗赞和武切维奇?公牛队记:公牛对威少兴趣为0

- 64岁迟志强回东北老家,眉毛脱落老到快认不出,坐电动车接地气

- 离38岁生日还差一天,詹姆斯向湖人管理层下了“最后通牒”