文章图片

文章图片

文章图片

文章图片

文章图片

作者:雪球用户@君临财富

来源:雪球

著作权归作者所有 , 商业转载请联系作者获得授权 。

风险提示:本文所提到的观点仅代表个人的意见 , 所涉及标的不作推荐 , 据此买卖 , 风险自负 。

?在8月5日《风电爆发在即!》、昨天的《下一阶段领涨的新能源龙头!》等文章中 , 君临详细论证了风机大型化带来的风电平价上网爆发式增长机会 。

今天 , 我们继续深入 , 从不同视角观察风电行业的投资逻辑 。

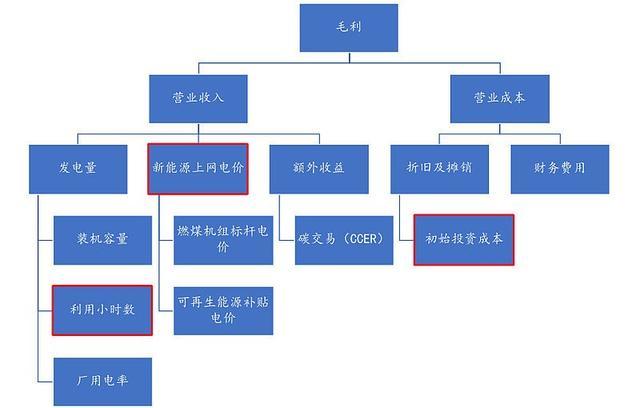

风电盈利三要素 很多投资者对风电运营企业的盈利模型稍感陌生 , 我们由此开始 。

风电运营商主要赚发电的钱 , 发电量*上网电价是收入的主要构成 。 随着碳排放权交易市场的成熟 , 未来碳排放权的额外收入也会是个加分项 。

进一步拆分 。

发电量由装机容量、利用小时数及厂用电率共同决定 。

由于装机容量在建设时期就已确定 , 同时厂用电率(单位时间内厂用变耗电量与发电量的百分比 , 衡量电厂自身耗电损失)不会出现太大波动 , 因此发电量主要影响因素为利用小时数 。

可再生能源上网电价由脱硫燃煤机组标杆电价和可再生能源电价补贴两部分构成 。 平价时代主要看煤电电价的脸色 。

成本端摊销的是电站建设的成本 。

由建设期的总投入和资本结构决定的折旧摊销+财务费用是营业成本的主要部分 。

容易得出 , 决定风电盈利的三要素为:利用小时数、新能源上网电价和初始投资成本 。

图:风电三要素模型

欲知风电运营何以进入黄金时代 , 就要看这三大因素如何变化 。

风机大型化的红利 我们先来重温一下风机大型化的突变 。

风电被众多投资者诟病良久——机械能的转化 , 成本降低不如光伏半导体来的魔幻 。

国内风电机组报价从2010年下半年开始首次低于4000元/KW , 此后10年风电机组的价格长期在3400-4200元/KW之间波动 。 似乎也印证了这一猜测 。

直到2021风电去补贴元年 , 大型风机一夜之间从企业的研究室走向产业应用 , 势不可挡 。

据中国风能协会数据 , 中国风电历年新增项目平均单机功率分别在2011和2017年突破1.5MW和2.0MW , 历时6年平均功率提升仅0.5MW 。

而据国际能源网统计 , 2020年央企风电机组招标的约23GW项目中 , 平均单机功率已经达到3.2MW , 其中3.0MW及以上功率机型占比已经超过70% , 大型化趋势明显加速 。

由于风机大型化后机组重量不需要等比例增加 , 效率提升 , 单位KW风机成本快速下降 。

叠加产业竞争 , 风机降价趋势有多夸张呢?

2021年6月 , 风机龙头金风科技3S级别机组的全市场整机商参与的投标均价为2616元/千瓦 , 4S级别机组的全市场整机商参与的投标均价为2473元/千瓦 , 相比去年抢装时的价格高点均已经出现超过1000元/千瓦的价格降幅 。

图:金风科技月度投标均价

全产业来看更是惊人 。

21年9月7日 , 中广核新能源云南基地两个项目风机价格开标 , 最低开出了1950元/KW和1880元/KW的历史新低 。

同时这一次也刷新了中国风机投标机型新的纪录:陆上单机容量达到6.7MW , 叶轮直径突破191m , 直逼海上风机 。

风机价格从2020年的最高4200元/KW下降到2021年8月的最低1880元/KW , 一年内价格下跌幅度超过50% 。

且风机大型化可摊薄塔筒、吊装、运维等成本 , 风电站建设和运维成本显著下降 。

在感慨风机平价上网突然实现之余 , 君临注意到 , 下游电站才是真正摘果子的人 。

由于风电产业上游为开放供应链 , 风机厂商难以形成产能壁垒 , 同时下游以电力央企为主 , 采购模式主要为公开招标 。

因此风机大型化和技术创新带来的制造成本难以在设备端保留 , 技术红利第一时间通过设备价格下降沉淀到下游 。

推荐阅读

- 警惕!价格大幅缩水,有人已被套牢

- 村民吵架被涂一嘴屎,愤怒端一盆扣在对方头上,结果被判刑6个月

- 年税高达3万亿元?房产税的出台到底有什么好处?

- 11分钟,10分7板1帽,你很强没错,但真没人尊重,还是请求交易吧

- 炒掉纳什!交易哈登!篮网6连败后岌岌可危,管理层该做决定了?

- 律师分析:“二手房”买卖交易过程中,有哪些常见法律风险?

- 40+12+18全能王?湖人猛龙2换1地震交易,名宿力挺他辅佐詹姆斯!

- 除了扎克伯格, 他以身价250亿美元成为世界历史第2位最年轻富豪。

- 32分+32分+33分+31分!湖人交易目标太猛了!老詹有望迎超级强援

- 金宝:2.2金价进入窄幅整理中,日内06空88多