文章图片

文章图片

文章图片

文章图片

现在看来 , 滴滴在今年6月末冒险赴美上市的举动像是“掩耳盗铃” 。 没有敲钟仪式、没有官方新闻稿、股东不得炫耀投资收益 , 似乎这样就可以悄悄“潜入”二级市场 。 但它毕竟是一家上市前估值接近700亿美元的公司 。 更准确地说 , 滴滴是一家为上千万个司机创造了就业机会、为数亿人提供基础出行服务的——中国公司 。

结果就是 , 登陆纳斯达克两天后 , 滴滴上市一事引发“地震”:这家公司遭遇到来自中国监管部门的网络安全审查 , 所有应用下架并停止新用户注册;针对中概股加强监管的文件发布 , 所有掌握100万人以上用户信息的公司如果在境外上市 , 必须接受网络安全审查;数家公司暂停赴美上市计划 。

本文不会讨论这场“地震”本身 。 网络安全审查和中概股赴美上市的监管规定 , 都是极复杂的专业问题 。 截至杂志发稿前 , 针对滴滴的审查还在进行 , 太多信息还没有公开 , 但这不妨碍我们从商业角度描绘滴滴实际的模样 。

毋宁说 , 在如今的环境下 , 这样的基础工作更有必要 。 在评判滴滴是否做错之前 , 我们至少应该先搞清这家公司到底是做什么的 , 才能在垄断、数据安全、信息保护等问题上避免随意混淆概念 。 要穿越模糊的道德判断 , 找到滴滴的真问题 , 滴滴的招股书和上市过程本身已经提供了不少信息 。

网约车主业:庞大、薄利

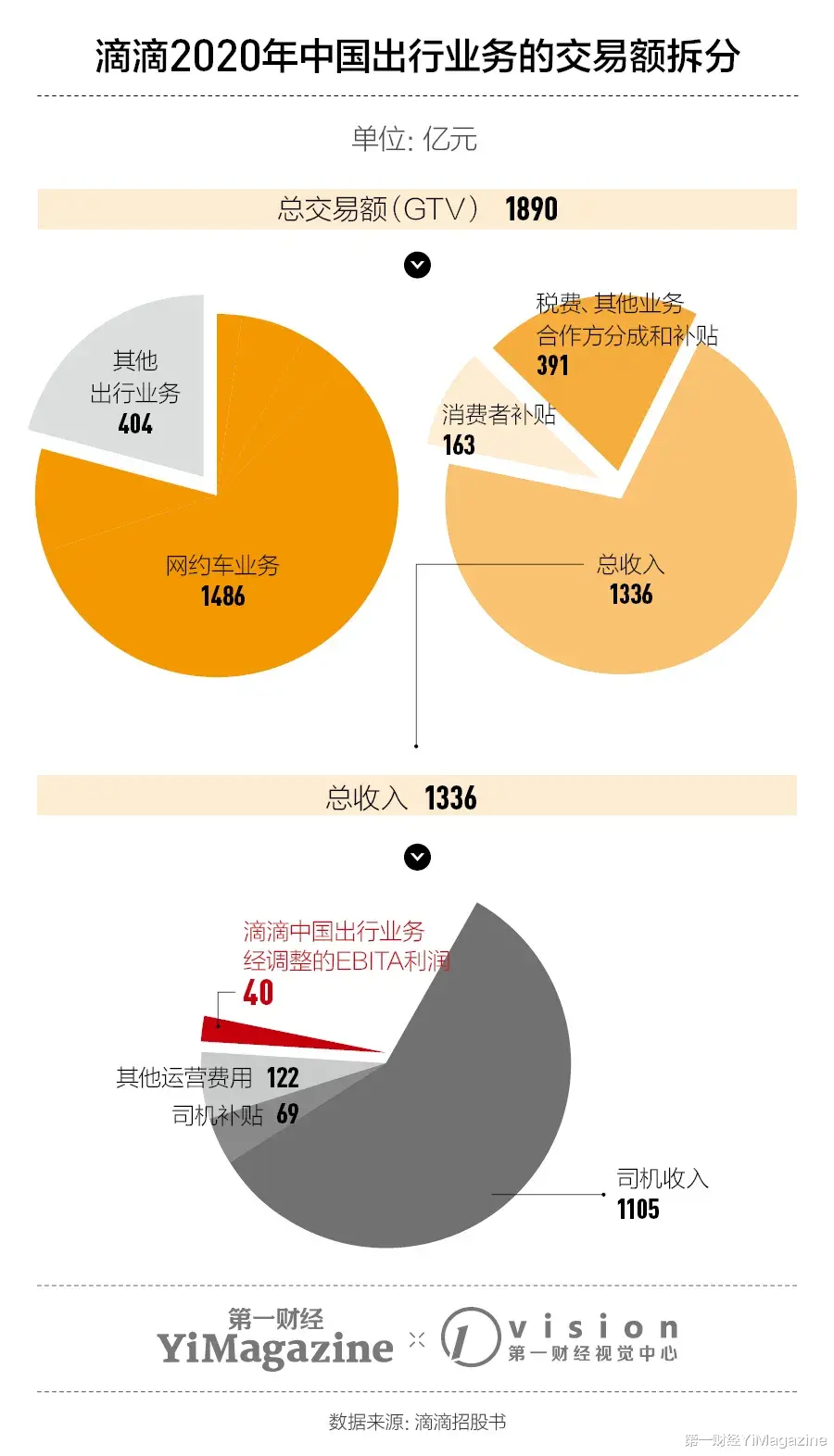

在招股书中 , 滴滴将其业务结构笼统地分为三部分:中国出行业务、海外出行业务、其他创新业务 。 没有悬念 , 公司营业收入的90%以上由“中国出行业务”贡献 。

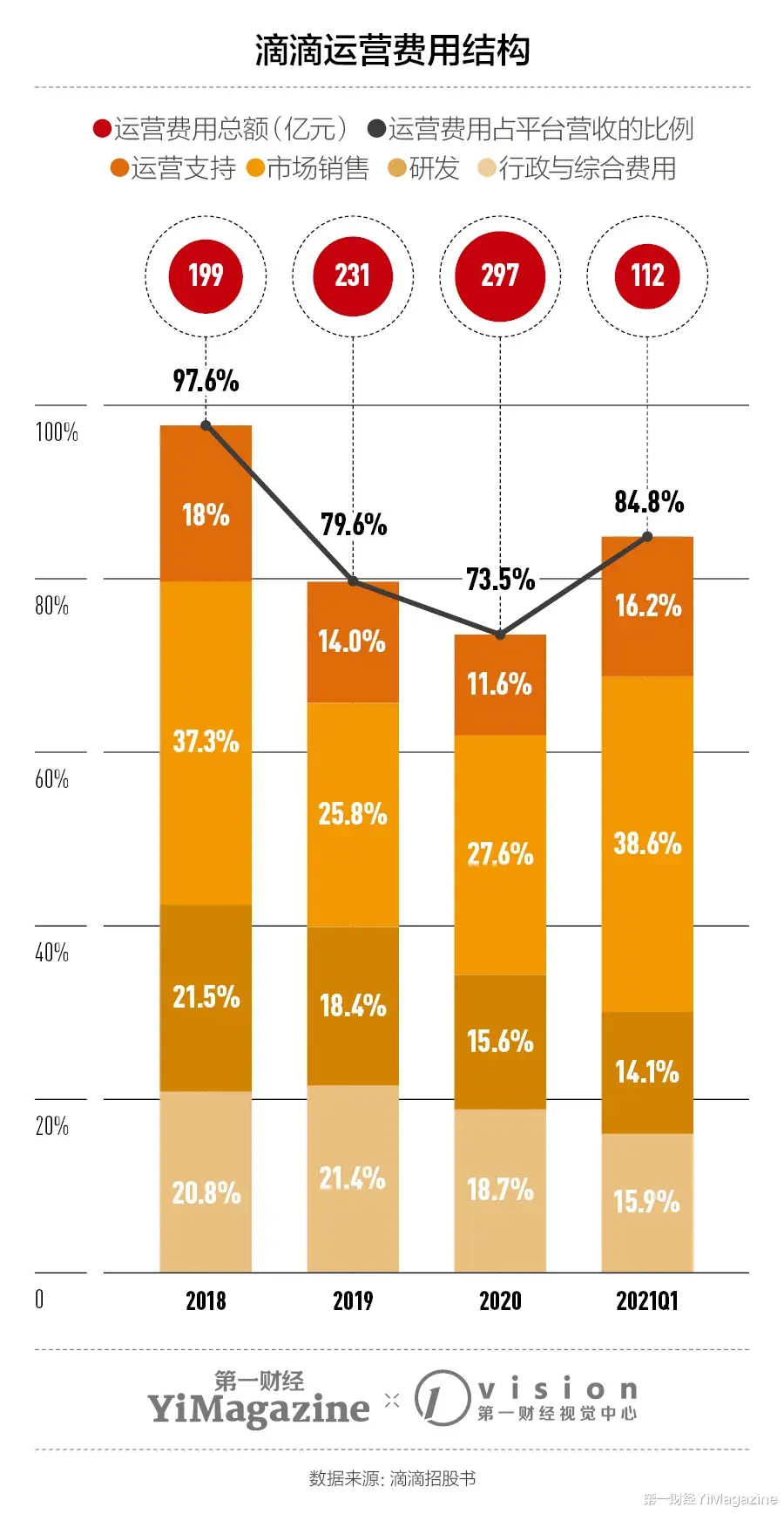

利润上的依赖更大 。 滴滴在2019年和2020年依靠中国出行业务的利润率上升 , 实现了经调整的EBITA(未计利息、税、折旧、摊销的利润)转正 , 这是滴滴能够在2021年上市的重要基础 。 同期 , 滴滴的海外业务和创新业务均持续亏损 。

中国出行业务被分成两部分——其中约4/5营收来自网约车业务 , 包括快车、拼车、优享、专车等 , 这是滴滴目前仰仗的主业;剩下约1/5的营业收入则来自出租车预约、顺风车、代驾等“其他出行业务”的贡献 。

在该业务中滴滴作为平台 , 其核心盈利模式是人们熟悉的抽成 。 每个网约车订单中 , 滴滴都要抽取超过10%甚至20%的佣金 。

滴滴在招股书里清晰地拆解了网约车平台上的交易变为其利润的过程 。

以2020年为例 , 假设一单网约车乘客付出100元 , 其中约0.5元是各种税费、9元是平台给司机和乘客的补贴 , 剩下约90元即为平台的“毛收” 。 接着 , 司机拿掉约75至80元(根据不同的订单类型 , 这个数字会上下浮动) 。 剩下的约10元中 , 7元多用来支付各种各样的运营费用 , 最后剩下3元 , 是滴滴的税前利润 。 这已经是滴滴不断优化成本结构后的成绩单 。 也就是说 , 滴滴直到2020年 , 才把网约车做成一个息税摊销前利润率在3%左右的生意 。

滴滴成立9年 , 累计融资超过250亿美元 , 而发行价估值“只有”670亿美元 , 甚至低于最后几轮融资时的估值——这也多少解释了滴滴为什么急于上市 , 它实在没有什么一级市场的融资空间了 。 在2016年收购Uber中国时 , 滴滴的估值达到800亿美元 , 这个数字后来历经5年高低起伏 , 所幸还算稳健 。 完成这笔收购之后 , 普华永道2019年的一份报告称 , 滴滴在中国网约车市场拿到90%以上的市占率 。 在此期间 , 诸多竞争对手试图像京东、拼多多挑战淘宝一样 , 想跻身中国网约车市场第二名 , 但尚未有一家实现它们的愿景 。

据招股书披露 , 2018年、2019年、2020年 , 滴滴的网约车订单量有增有减 , 基本持平 。 90%的市场占有率 , 订单增幅平缓 , 税前利润率不到3%……只看这些粗略的数字 , 你或许会对滴滴的网约车业务有这样的判断:它是一个规模极大、利润不高、上升空间有限的生意 。 而这样的形象 , 很像是一家经营着某项全国性公共事业的传统大公司 。

推荐阅读

- 比“黄赌毒”还可怕!上千万人深陷坑底,老婆、孩子也跟着受罪

- 专属加班费?网约车、出租车春节临时加价

- 2018年山东空姐遇害案:滴滴司机奸杀空姐后自杀,罪恶深夜的故事

- 哈啰出行回应“网约车司机摸女乘客大腿”已永久封禁司机账号!

- 滴滴公布2021年冠军司机: 年流水28万,每月休息2天,每天跑12小时

- 满脸血!满地血!西安两车司机因剐蹭街头激斗,路人竟趁乱偷东西

- 高价网约车两边“割韭菜”,却自称成本高利润少?内行人说出实情

- 女子相亲吃火锅花千元被要求AA:可以觉得小气,但公开吐槽就过了

- 让网约车帮忙送蛋糕,结果司机一去不回,多次要求乘客加车费

- 英媒:英国首相约翰逊6周大的女儿感染新冠