技术|IPO雷达 | 九成营收未收回,持续经营能力存疑的信科移动拟豪募40亿,与华为、中兴通讯较量?( 三 )

进入2020年 , 随着5G系统设备的布局 , 信科移动重心转移 , 将收入押注在该年5G系统设备 , 收入4.37亿元 , 4G系统设备收入1.91亿元 。 总的来说 , 信科移动设备业务2019年收入下滑20.53% , 得益于5G系统设备收入增长 , 2020年信科移动网络设备收入有所回升 。 但公司除5G系统设备外收入均进入下降通道 。

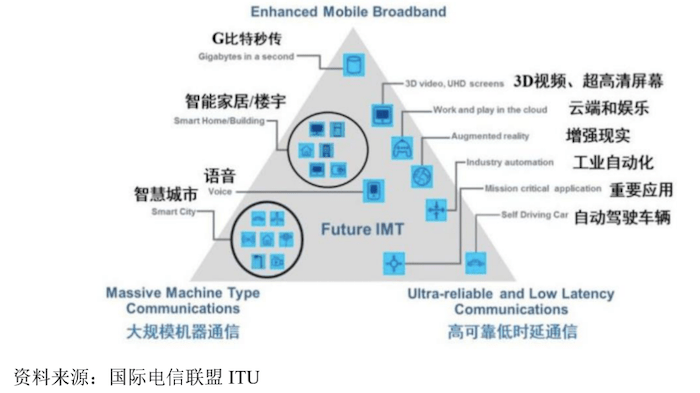

与4G及以前的通信技术相比 , 5G移动通信最大的特点在于下游应用场景重点在于与物联网技术、实体经济的融合 。 根据国际电信联盟ITU显示 , 5G三大使用情景包括智能家居/楼宇、智慧城市、3D视频、超高清屏幕、自动驾驶车辆和工业自动化等 。 但目前市场仍不完善 , 5G能够发挥的空间有限 。

文章图片

图片来源:招股书

另信科移动技术服务收入也出现持续低迷的现象 。 公司技术服务以移动通信一体化服务为主 , 过去三年占技术服务收入的80%以上 , 辅以运维服务收入 。

信科移动一体化服务主要包括无线网络规划、建设和优化 , 收入从2018年26.10亿元降至2020年20.87亿元 , 纵使网络运维服务收入有所增加 , 但受比重影响 , 信科移动技术服务整体收入从27.79亿元下降至2020年24.50亿元 。 今年年上半年 , 信科移动技术服务收入为7.66亿元 。

因此 , 信科移动过去三年的营收增速疲软甚至于出现下滑 , 从2018年51.42亿元下滑至2019年44.80亿元 , 2020年营收虽小幅回升至45.18亿元 , 仍难及2018年 。 截至今年上半年 , 信科移动营业收入为14.53亿元 。

但更大的风险在于 , 信科移动九成收入均未收回 。 招股书显示 , 2018年至2021年上半年信科移动各期的应收账款金额分别达到了42.22亿元、36.91亿元、37.23亿元和33.45亿元 , 占当期营业收入的比例分别高达93.86%、96.73%、96.41%和135.48% 。

另各期计提的坏账准备(含合同资产)金额就分别达到了6.12亿元、6.50亿元、6.42亿元和6.02亿元 。 对此信科移动给出了四种解释 , 一是第四季度收入占比较高 , 付款周期相对较长;二是公司移动通信一体化服务占比较高 , 一体化服务结算周期更长;三是信科移动下游主要客户是通信运营商和大型政企客户 , 付款流程需多层级审批 , 导致回款周期较长 。

报告期信科移动的各年坏账准备均超6亿元 。 此外信科移动一年以内的应收账款平均占比才61.25% , 公司应收账款和合同资产平均九成的账龄在3年以内 。

不仅如此 , 和同行业中兴通讯(000063.SZ)、京信通信(2342.HK)、通宇通讯(002792.SZ)摩比发展(0947.HK)、盛路通信(002446.SZ)、中贝通信(603220.SH)、润建股份(002929.SZ)等的对比下 , 报告期信科移动1.10次/年、0.98次/年、1.04次/年和0.7次/年的应收账款周转率还是低于行业平均1.90次/年、1.86次/年、1.86次/年和1.91次/年的周转率 。

推荐阅读

- 生物|两项国家标准发布实施 为畜禽生物育种提供技术参考

- 平台|韩国科学技术研究院开发出世界首款 AI 运算专用 SSD

- 爆发|从1G到5G 技术成熟与应用爆发相辅相成

- 技术|Magic V正式发布,一部难到位,荣耀的高端之路刚刚开始

- 关键特性|5G超级频率聚变技术成功纳入3GPP R18标准立项

- 专利技术|抗幽别听忽悠

- 传统农业|一次性完成九道工序 无人耕种技术可节约6成成本

- 毫米波|从1G到5G 技术成熟与应用爆发相辅相成

- 中关村在线|iPod touch“领衔” 2022年苹果将淘汰这些产品

- 功能|AMD 推出 RSR 后,英伟达发布 DLDSR 深度学习动态超分辨率技术