《财经》新媒体|互联网保险下架潮,行业如何消化拐点之痛?( 二 )

据不完全统计有一批“网红”互联网保险产品在下架 。

文章图片

图2/3

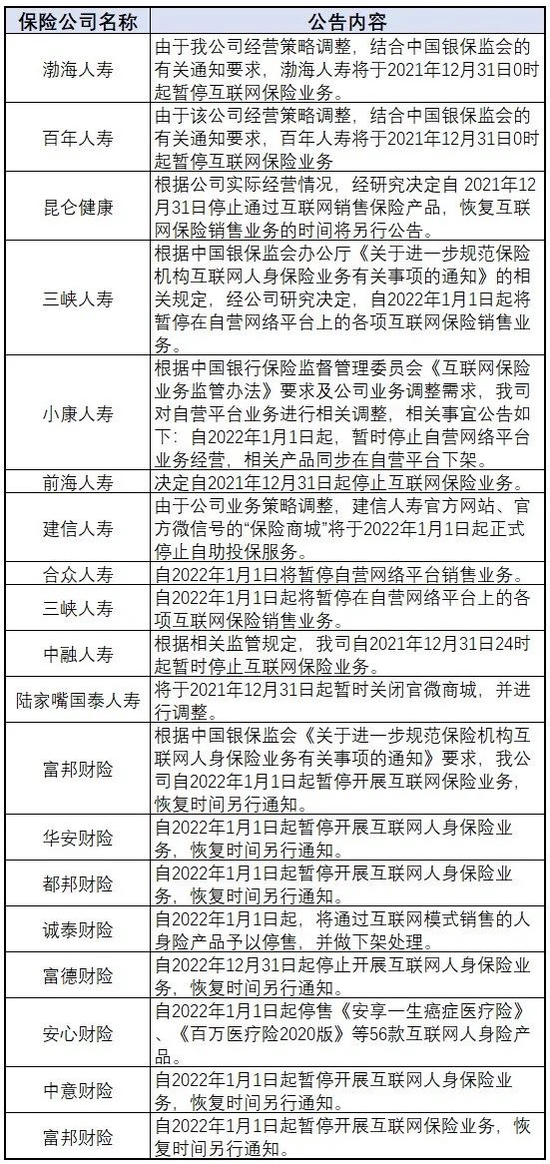

在2021年的最后几天 , 陆续有险企发布公告 , 暂停互联网保险业务 。

文章图片

图3/3

产品下架、暂停互联网保险业务随之而来的是对专业互联网保险人才需求的收缩 。 一直以为自身是人才招聘市场上香饽饽的小郑头一次充分感受到市场上的寒冬 , 他投了多份简历 , 要么没有回音 , 要么面试交流后 , 要求他降薪入职 。 以往每次跳槽工资至少上涨20%-30% , 而现在找工作 , 能接受他的平台比以前平台小 , 又要再降薪才能入职 , 小郑觉得心里非常难以接受 。

“出道即巅峰 , 回首意难平” , 某从业者从一家中型保险集团的互联网团队离开之际 , 他如是感慨 。 在他看来 , 保险网销的价值并不止保费 , 而在客户 , toC的能力是互联网保险的真正价值 。 对于互联网保险人才的大量流失 , 他用“聚是一团火 , 散是漫天星”来形容 。 一个旧时代的结束也是一个新时代的开始 , 互联网保险行业正在经历从粗狂的流量增长到精细化运营过程的过渡 。

规范手续费

在互联网人身险新规实施临近期间也出现一些行业乱象 , 不少营销机构进行停售前产品炒停营销 。 甚至有代理人在朋友圈误导全行业互联网保险都停售 , 引导走代理人销售渠道 。 这显然是误导性的 , 实际上消费者仍然可以正常购买一些保险公司的互联保险产品 。

此外 , 根据《通知》要求:保险期间一年及以下的互联网人身保险产品预定附加费用率不得高于35%;保险期间一年以上的互联网人身保险产品首年预定附加费用率不得高于60% , 平均附加费用率不得高于25% 。 互联网人身保险产品须在精算报告中列明中介费用率上限 , 项下不得直接列支因互联网人身保险业务运营所产生的信息技术支持和信息技术服务类费用 , 不得突破或变相突破预定附加费用率上限 。

这意味着保险公司支付给中介机构的手续费上限将会被严格控制 。

有观点认为 , 手续费竞争背后是保险产品缺乏创新、结构单一 , 各保险公司的业务基本上都集中于简单的寿险、年金及意外伤害保险等 , 同质化现象严重 , 替代性强、存在感弱 , 缺乏核心竞争力 , 只能被迫进入价格竞争的恶性循环中 , 不利于保险公司长期稳定经营 。

一位接近监管的行业人士认为 , 监管此番规定的良好初衷是保险公司没有地方走费用 , 保险公司就给不出去费用了 , 可以反过头来倒逼公司只能产生真实的费用 。

推荐阅读

- 界面新闻|谷歌母公司面临环保投资者施压:修改设备维修政策以减少电子垃圾

- 电影|变形金刚外传电影《大黄蜂》曝官方中文配音片段

- Note|红米 Redmi Note 11 系列宣布联动《蜘蛛侠》

- 财联社|对话荣耀CEO赵明:折叠屏会是国产手机弯道超车苹果的契机

- 最新消息|高分辨率扫描图让你在网上欣赏伦勃朗的《夜巡》杰作

- 手柄|《战神》PC版今晚12点开启预载 感受更丝滑的奎爷

- 舍尔|编辑部荐书 | 编辑领读《哥德尔 艾舍尔 巴赫——集异璧之大成》

- 时钟|AMD 肾上腺素 22.1.1 驱动发布:优化《战神 4》

- 第一财经|一加并入OPPO半年后 完成中国区组织架构调整

- AI财经社|“元宇宙第一股”来了:赚钱能力存疑,行业风险未知