近日 , 小米确定造车的消息引爆了媒体圈 , 于是乎各种有关小米如何造车的讨论也是尘嚣甚上 。 鉴于此前有关小米造车的传闻不绝于耳 , 加之去年小米先后两次针对其造成传闻予以辟谣 , 并称但凡说小米要造车的 , 都是假新闻 。

文章图片

我们认为 , 目前讨论小米要不要造车?甚至以何种方式造车真的为时过早 。

所谓知其然需知所以然 。 讨论小米造车 , 一定要首先考虑支撑其造车背后 , 即小米现有的业务(基本盘)的表现 , 因为它才是决定小米最终是造车 , 还是造势的决定因素 。

据首先曝光小米造车的媒体《晚点 LatePost》称 , 在此次小米造车消息之前 , 小米分别在2015年、2016年和2019年也曾出现造车的传闻 , 而最终落实到行动上 , 仅是投资了后来上市、现在股价火得不行的所谓造车新势力—蔚来和小鹏汽车 。

【基本|小米造车还是造势:背后的基本盘走势才是关键】重要的是 , 此前的三次所谓小米造车传闻远未像这次传闻引得业内的关注 , 包括小米对此传闻的态度和此前坚决否认相比也模糊了很多 。 原因何在?

核心手机业务逆势大增 , 基本盘向好底气足了

过去的2020年 , 尽管受到疫情的影响 , 但小米却是逆势增长 , 这之中 , 占据其营收一半以上的核心智能手机业务更是抢眼 。

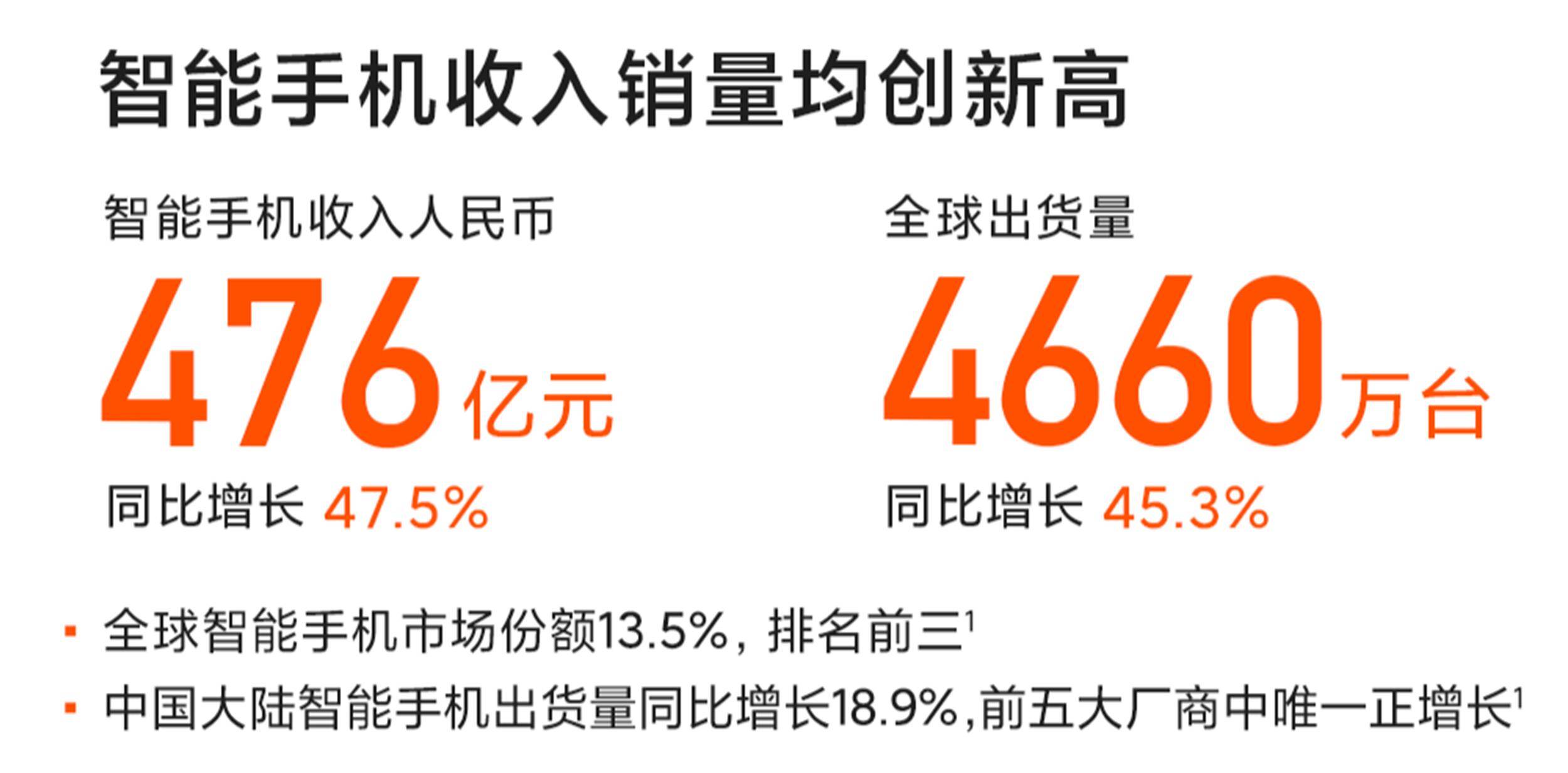

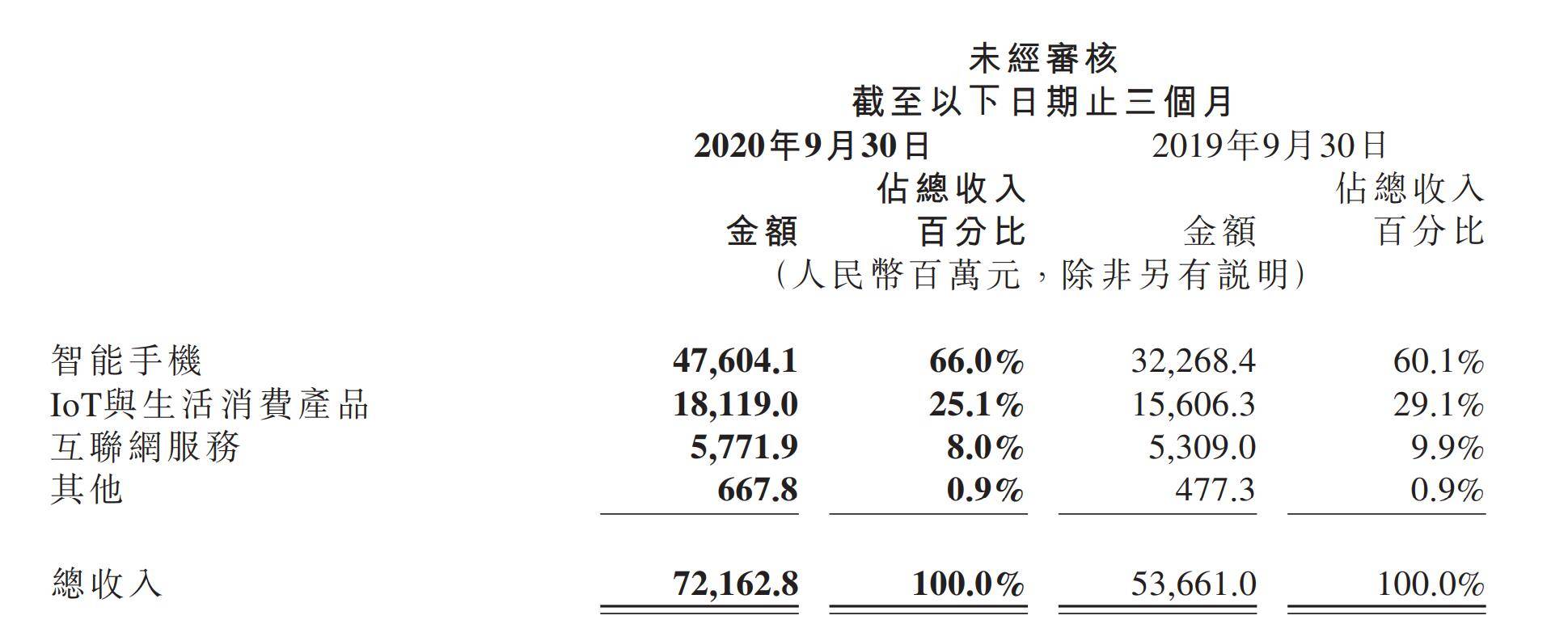

以截至目前小米最新发布的去年第三季度财报为例 , 小米收获了其十年最好的一个季度财报 。 其中智能手机的表现功不可没 。

具体表现为销量达到4660万台 , 同比增长45.3%;收入476亿元 , 同比增长47.5%;份额达到13.5% , 重回全球第三 。 其智能手机业务在小米整体营收占比也从2019年同季度的60.1%上升到66% , 已经接近2/3 。

文章图片

文章图片

虽然截至现在 , 小米尚未公布其2020年第四季度和全年财报 , 但仅从智能手机的销量看 , 应该也是向好 。

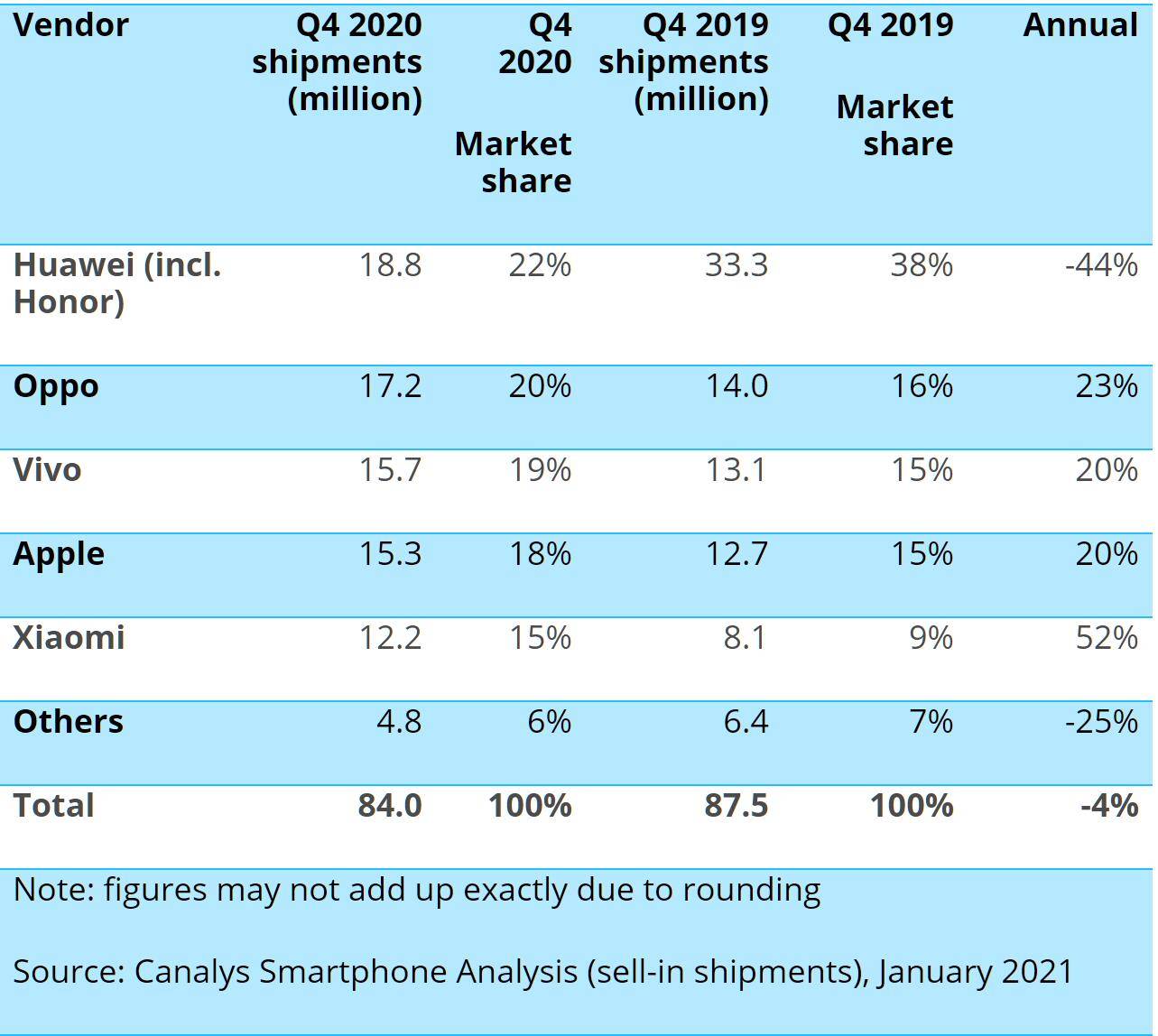

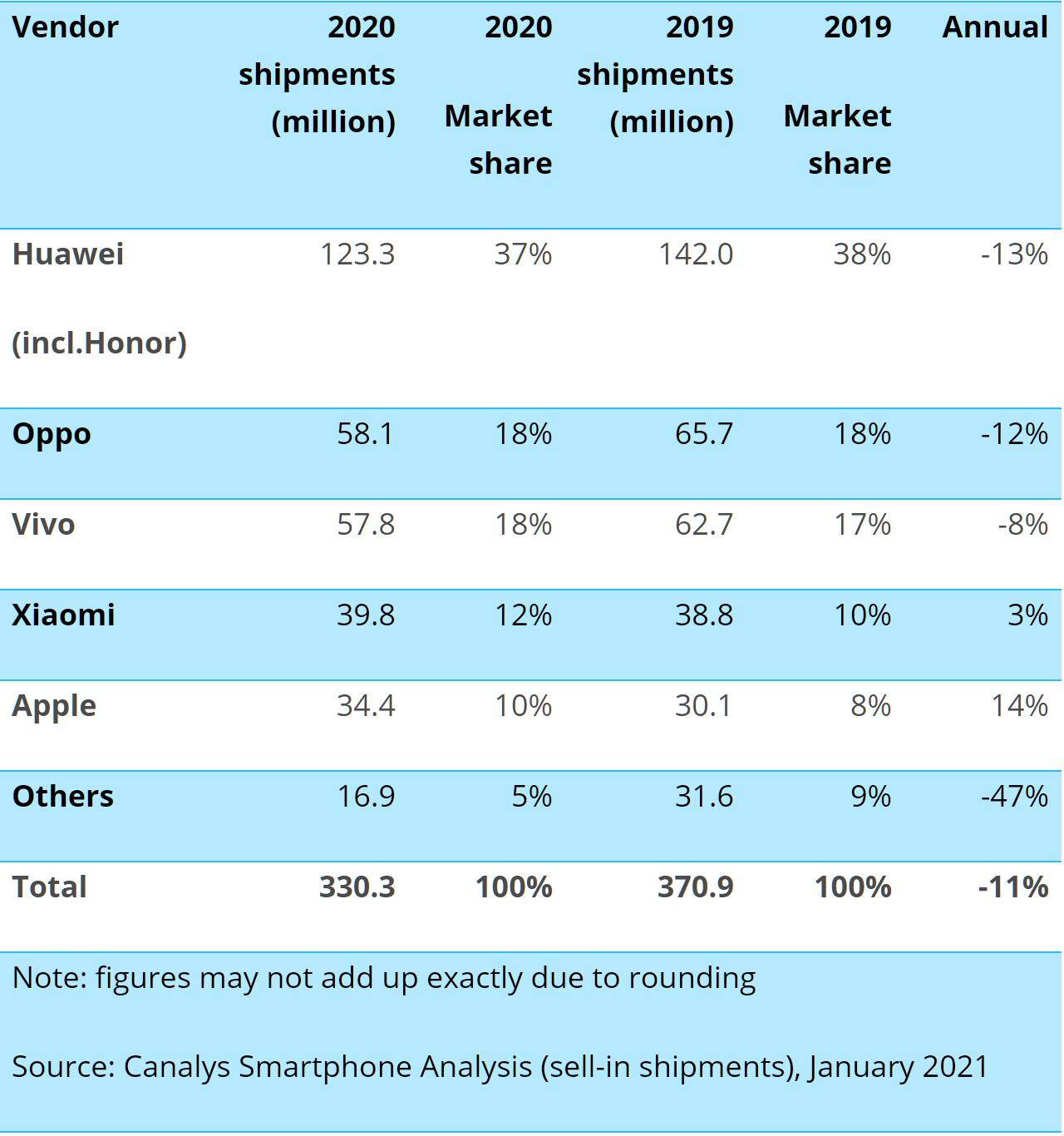

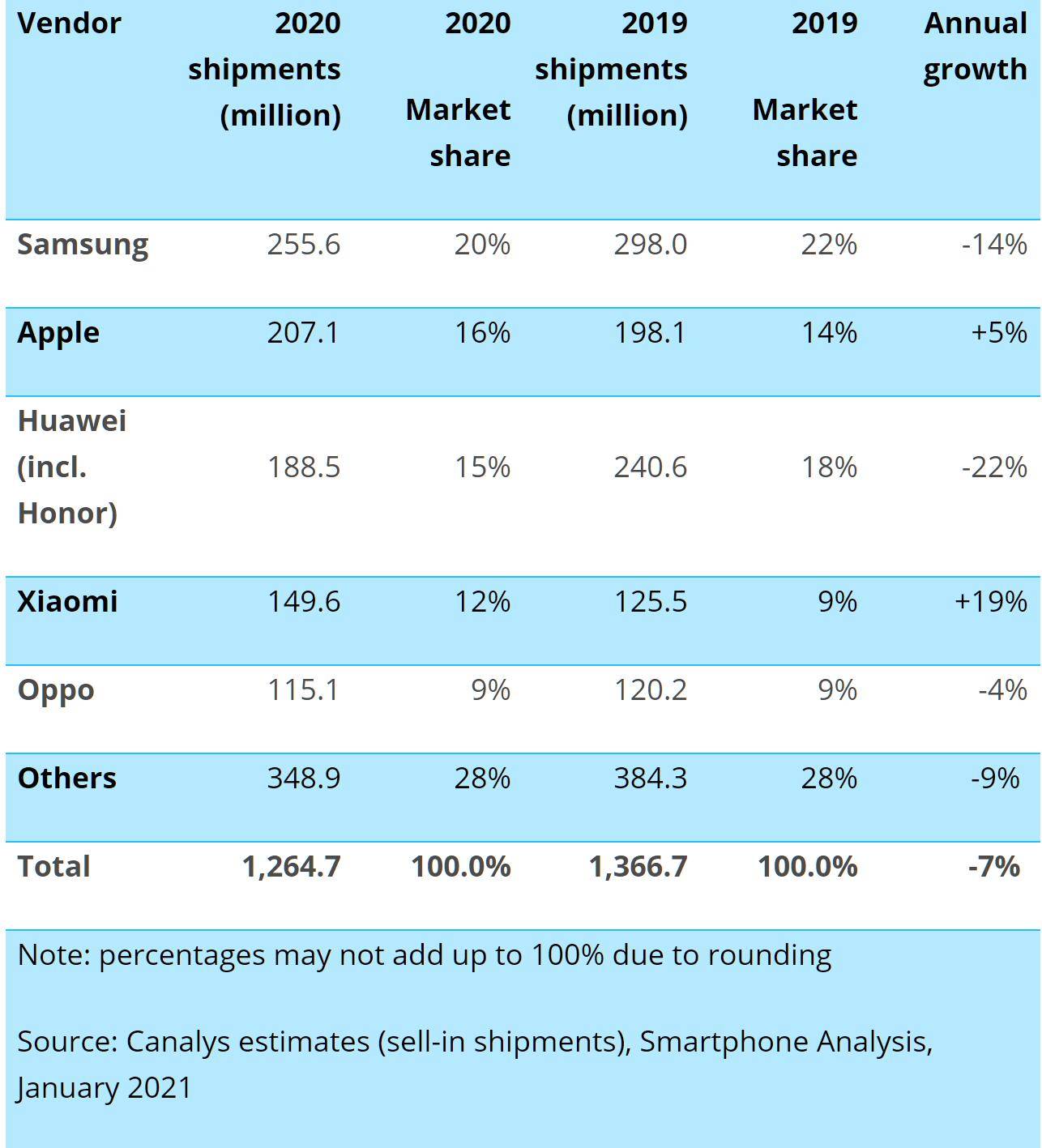

据全球技术市场分析与市场咨询机构Canalys的统计显示 , 去年第四季度 , 小米在中国智能手机市场出货量为1220万部 , 同比增长高达52% , 是排名前5厂商中增长率最高的 。 而在全球智能手机市场 , 小米手机出货量为4340万部 , 同比增长31% , 也是排名前5厂商中增速最快的 , 并且稳居全球智能手机三甲之列 。

文章图片

文章图片

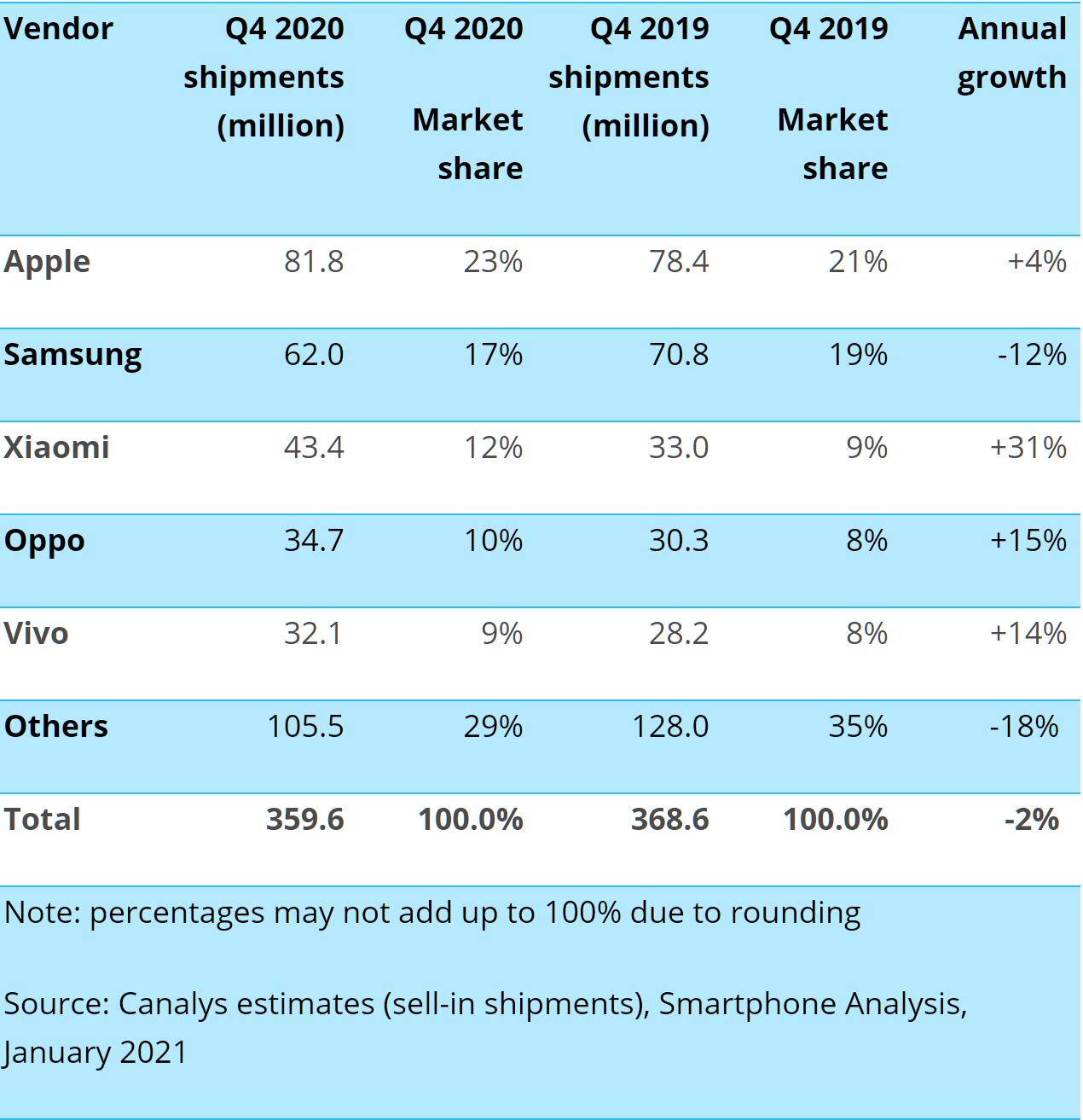

从去年全年看 , 同样是Canalys的统计 , 小米在中国市场全年出货量为3980万部 , 同比增长3% , 是排名前5 , 除苹果外 , 惟一增长的国内手机厂商;全球市场 , 小米出货量为1.496亿部 , 同比增长19% , 是全球排名前5增长最快的厂商 。

文章图片

文章图片

到这里 , 相信业内明白 , 此次传闻之所以引得业内关注和小米模糊的态度 , 我们认为最关键的是小米基本盘出色表现带来的底气 。

那么接下来的是 , 小米去年基本盘逆势高速增长的原因是什么?

华为受限:销量对冲 , 小米手机是最大受益者

众所周知 , 自2013年华为子品牌荣耀诞生后 , 无论是从产品、渠道、营销等都紧贴小米 , 以小米(主要是红米)为对标对象 。 借助于背后华为强大的研发、品牌和资源的背书及优势 , 到2017年底 , 荣耀无论是出货量 , 还是营收均超越了小米 。

为此 , 在次年 , 也就是2018年的荣耀Note10发布会上 , 荣耀总裁赵明称 , 自从去年(2017年)荣耀成为国内互联网手机第一品牌 , 和小米的竞争就已经结束了 。

尽管如此 , 荣耀与小米的明争暗斗一直没有停止过 。 2018年 , 虽然荣耀继续以压倒性的优势领先于小米 , 但双方在营收上的差距反而缩小了 。

这种对标 , 随着2019年年初小米手机拆分为红米和小米两个品牌而上升为华为(加荣耀)与小米(加红米)的全面竞争 , 而小米董事长雷军更是喊出了当时颇有争议的"生死看淡不服就干"的口号 , 虽说雷军并未直接点名华为 , 但从其后的介绍中 , 地球人都知道非华为莫属 。之后 , 无论是频频因产品引发的口水战 , 还是产品本身 , 小米与华为间的竞争愈演愈烈 。

所谓天有不测风云 。 2019年年中 , 华为手机遭遇到了非市场因素导致的软件和硬件的限制 , 由于受限的迟滞性影响 , 2019年 , 华为依然在中国和全球智能手机市场大幅领先小米 , 但随着去年9月非市场因素限制的升级 , 加上此前迟滞性影响的显现 , 小米与华为的竞争格局开始发生反转 , 最典型的体现就是华为手机在主要区域市场市占率的下滑和小米的攀升 。

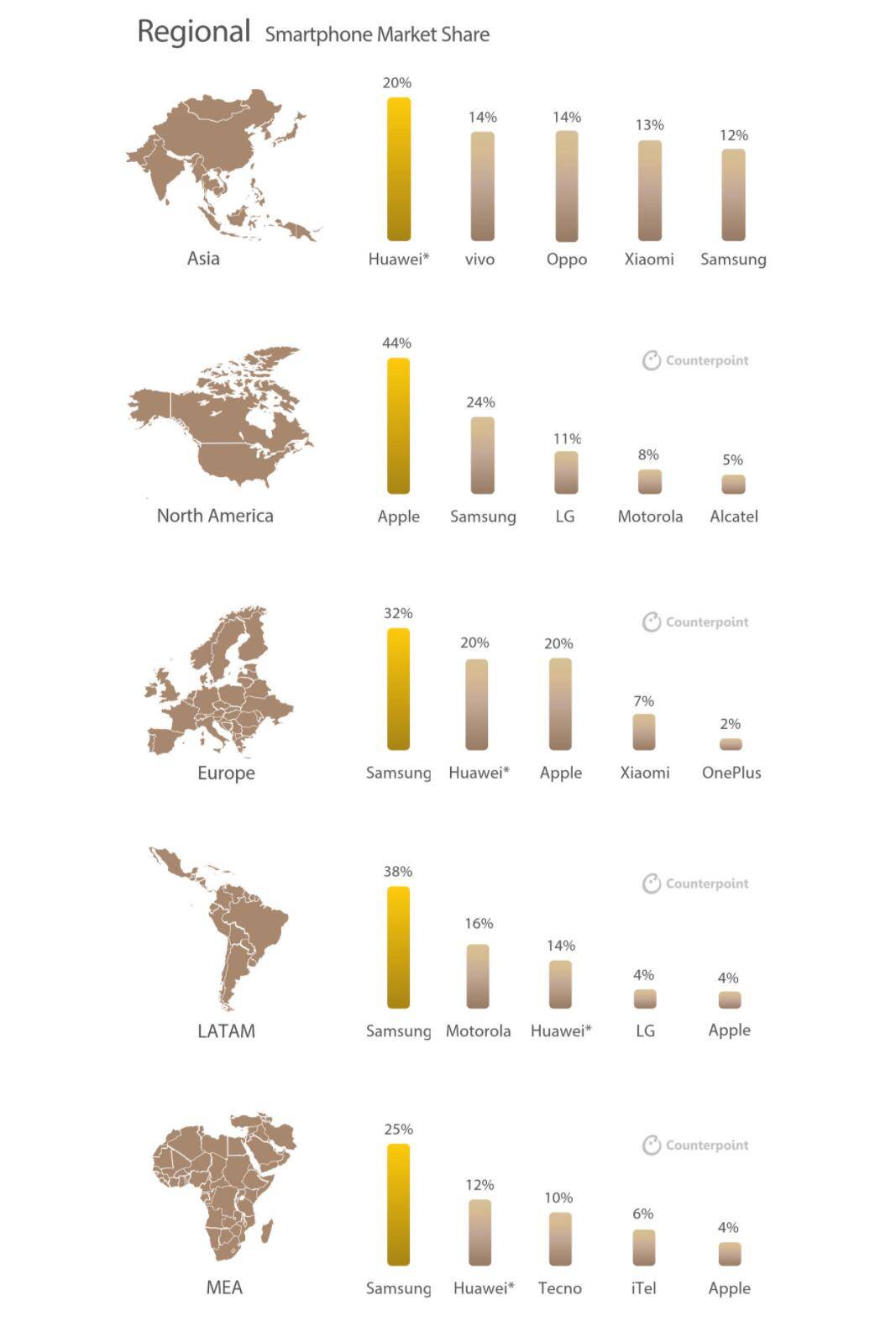

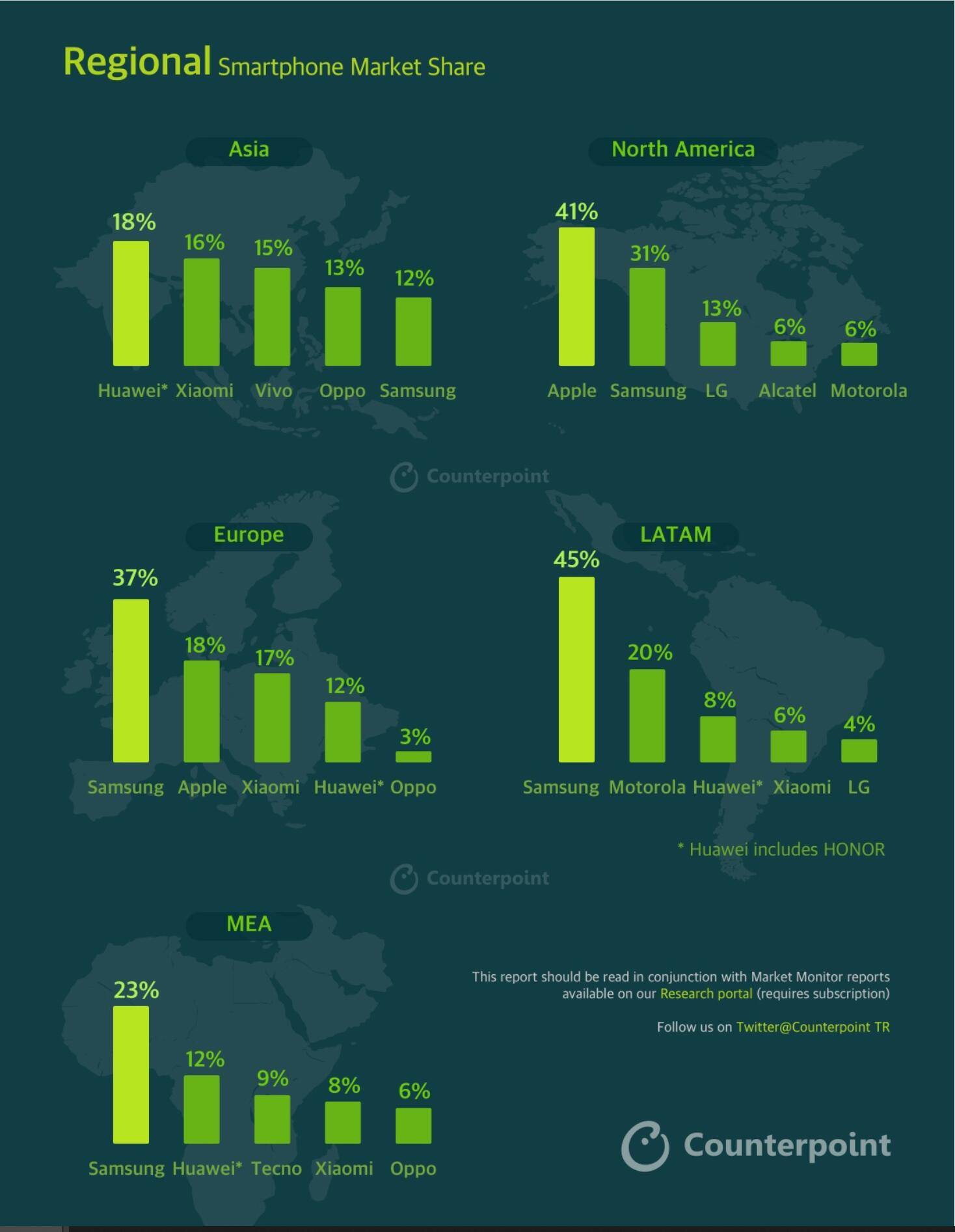

为了说明这种一升一降的明显趋势 , 我们不妨用Counterpoint对比下2019年和截至到2020年第三季度 , 华为与小米在全球各主要区域市场的市占率 。

文章图片

文章图片

在亚洲(包括中国)市场 , 华为市占率从2019年的20%下滑至18% , 依然保持第一;小米则从13%上升到了16% , 排名从第四升至第二 , 超越了OV 。

在欧洲市场 , 华为市占率从20%下滑到12% , 座次从第二下挫至第四;小米则从7%陡升至17% , 排名从第四升到了第三 , 并且从落后华为13%变成领先华为5% 。

在拉美市场 , 华为虽然仍处在第三的位置 , 但市占率从14%下滑到8%;小米则从未进入前5的排名杀到第四 , 市占率为6% , 与华为仅相差2% 。

在中东、非洲市场 , 华为市占率没有变化 , 依然是12% , 排名第二;小米却从此前的未进入前5 , 取得了第四的排位 , 市占率为8% 。

需要说明的是 , 由于北美市场 , 华为和小米均未正式进入 , 所以我们不予比较 。

从上述接近一年小米与华为在全球手机主要区域市场市占率的变化看 , 小米确实是华为受限引发销量对冲的最大受益者 。 当然 , 我们这里并非否认小米在过去的2020年自身在产品、渠道和营销的主观努力 , 只是华为受限的客观因素也不可忽视 , 因为它是未来小米能否保持2020年发展势头的最大客观变量 。

也许在这里有人会辩称 , 小米自身的竞争力才是关键 。 没错 , 但华为手机从接近全球手机市场之巅仅一步之遥 , 到目前尴尬的处境又说明了什么?有的时候 , 客观因素与主观因素同等重要 , 甚至是重中之重 。

对冲华为销量被分解趋均衡 , 小米基本盘挑战和变数犹存

如果说去年 , 小米手机是华为销量对冲最大的受益者 , 那么到了今年 , 如果华为的变量依然保持不变的话 , 小米手机还能继续享受该变量带来的销量对冲而保持去年高速增长的势头吗?

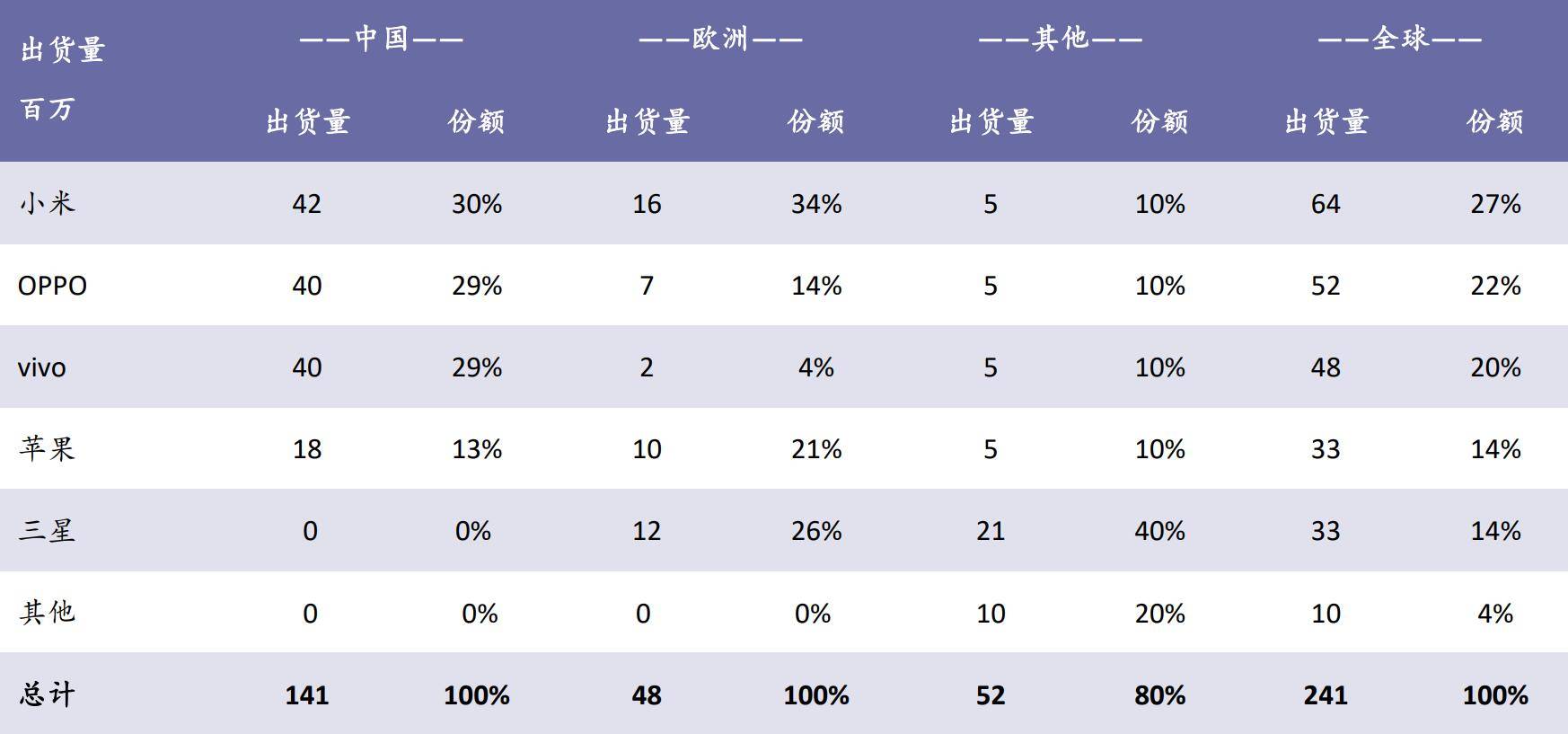

根据浦银国际研究的报告 , 如果华为这个变量没有发生实质性变化的话 , 那么今年小米将继续受益于华为手机销量的对冲 。 其中欧洲市场将拿下30-35%华为手机的市场空间;其次是中国市场 , 小米将拿下约30%华为手机的市场空间 , 而从全球看 , 小米将会获得27%左右华为手机的市场空间 。 相比之下 , OV将分别拿下华为手机22%和20%左右的空间 。

文章图片

结合去年华为手机出货量大降 , 小米大涨 , OV依然大跌的规律 , 我们认为 , 今年在对冲华为手机销量上 , 向小米一边倒的局面将被更加均衡所替代 。 尤其是在中国市场 , 根据浦银国际研究的报告 , 小米将会拿下华为手机30%左右的市场空间 , 已经OV齐平 。 而众所周知的事实是 , 去年小米手机强劲的增长势头 , 主要原因就是其在中国市场超高的对于华为手机销量的对冲能力 , 但今年这种情况将很难出现 , 后知后觉的OV同样也不会放过这个机会 。

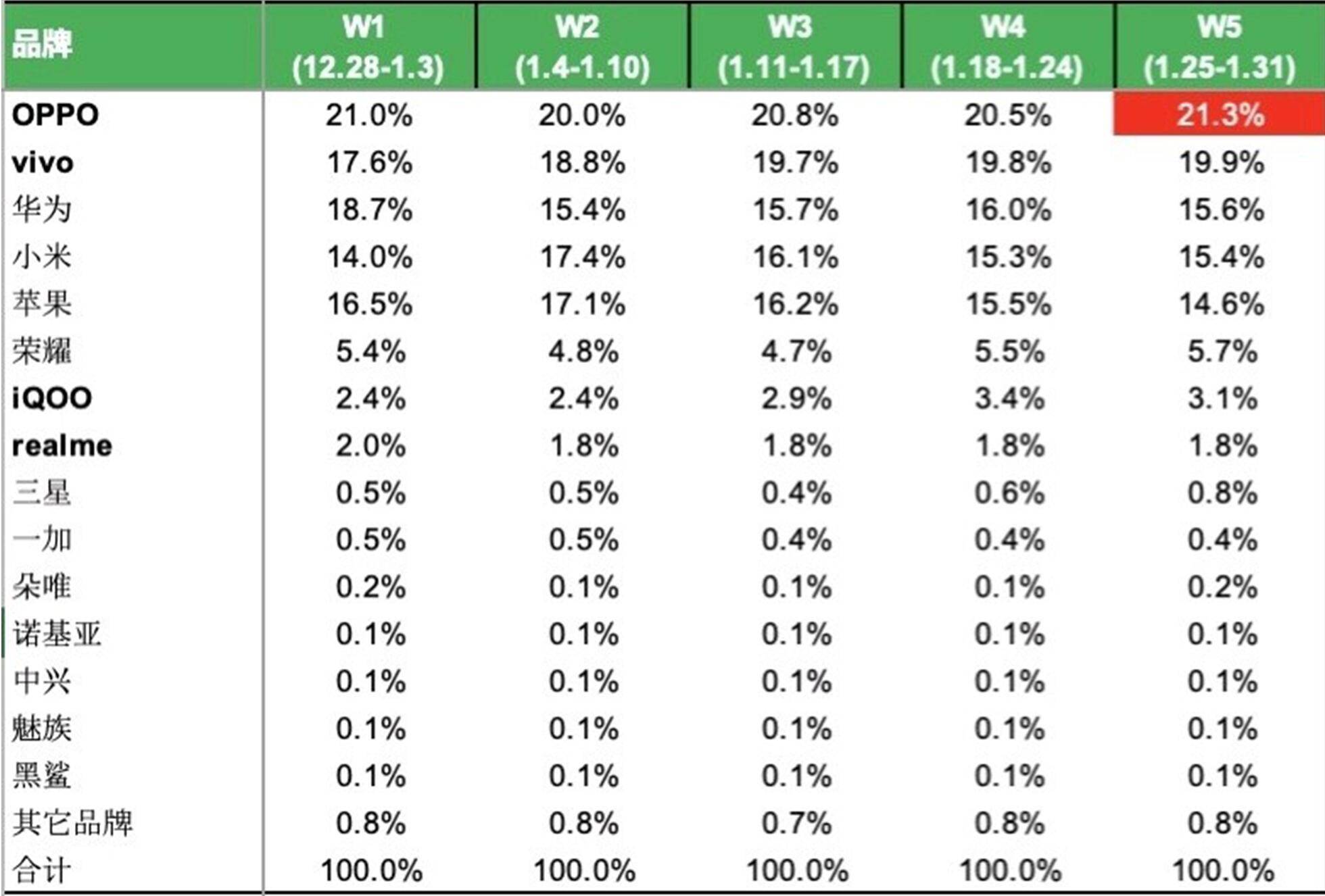

实际的情况是 , 今年伊始 , OV就已经初露端倪 。 以OPPO为例 , 根据国内研究机构 BCI 的统计 , 今年1月(从 2020 年 12 月 28 日至 1 月 31 日 , 共计5周) , OPPO始终处在第一位 , 其中第5周的市场份额达到了 21.3%的最高位 , 相比之下 , 小米仅位列第四 。

文章图片

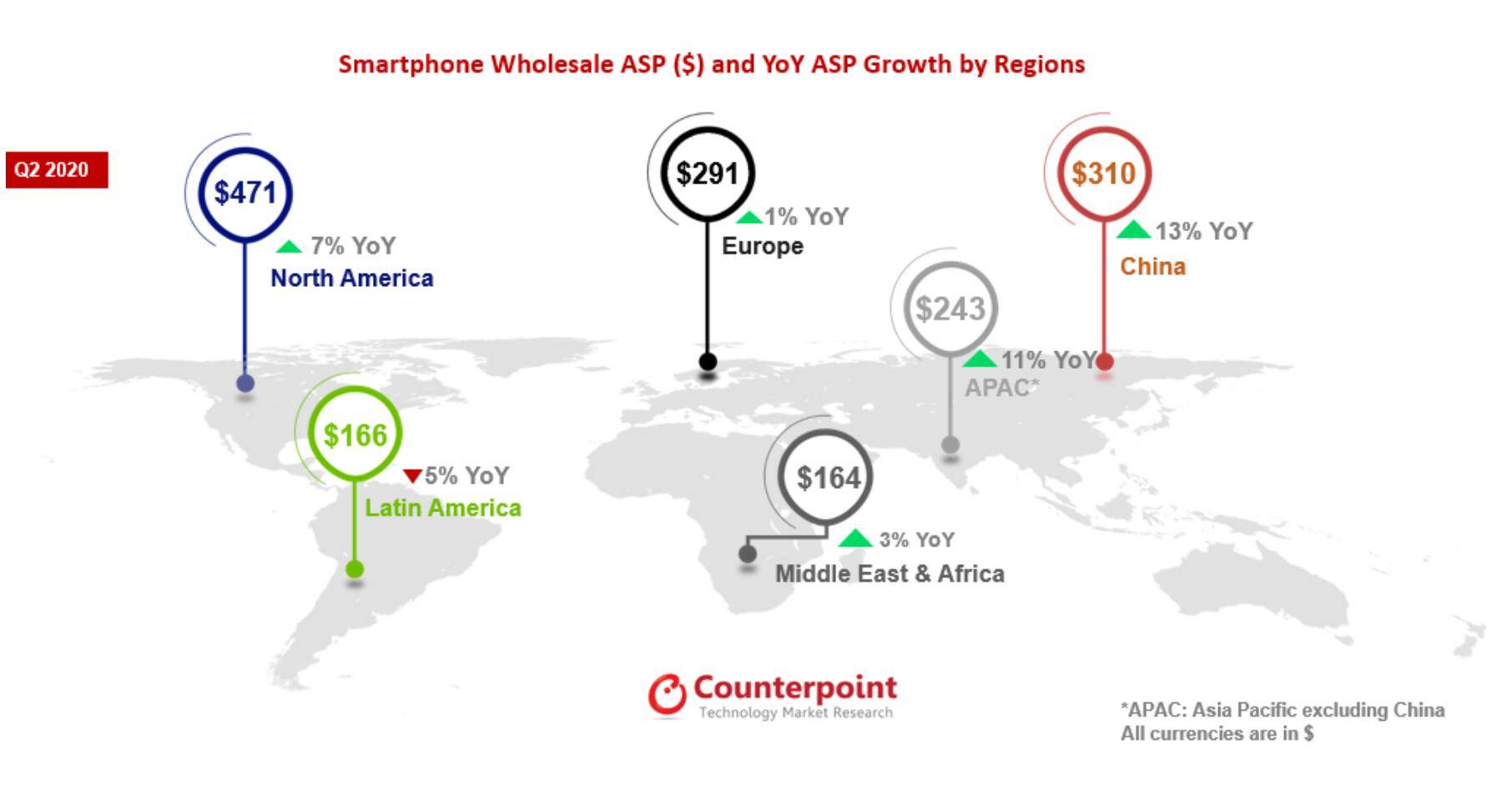

此外 , 虽然小米去年利用华为手机销量的对冲增长迅猛 , 手机ASP也有所增加 , 但依然是在千元左右徘徊 。

以去年第二季度为例 , 据小米当季财报显示 , 小米手机ASP为1116.3元(约合167美元) , 不仅低于Counterpoint统计的全球主要市场平均ASP的222.5美元 , 更是远低于欧洲和中国市场(两个小米主要增长的市场)的291美元和310美元 。 这意味着 , 即便是在华为受限的有利条件下 , 小米的整体策略依然是利用低价抢夺市场份额 , 甚至为此出现了个别机型现负营业率的情况 。

文章图片

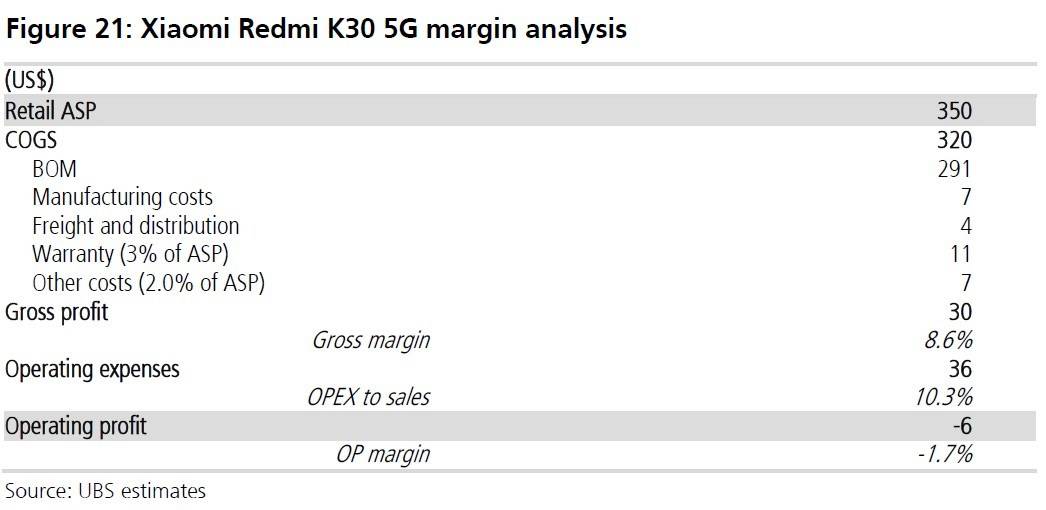

例如瑞银对小米红米Redmi K30 5G的拆解分析表明 , 其128GB的平均售价为2299元人民币 (350美元) 。 加上制造、货运/物流和保修成本 , 预估产品毛利率为9% , 与公司平均水平相当 。 但是考虑到运营支出/销售 , 估计营业利润率约为-1.7% 。

文章图片

最后 , 既然小米手机的增长得益于华为这个变量 , 那么这个变量一旦发生变化 , 机遇就会瞬间变为挑战 。 其实即便是在去年小米发布了第三季度智能手机业务表现最佳的财报后 , 仍有金融机构下调了小米的评级 , 花旗银行就是其中之一 。

其主要理由是 , 市场低估了华为保留智能手机业务并与小米竞争的风险 , 华为的荣耀系列手机仍然是小米的主要竞争对手 。 华为荣耀系列在中国市场与小米竞争激烈 , 在市场细分和销售渠道上存在大量重叠 , 所以小米仍将面临5%~10%的销售额下降风险 , 以及净利润下降10%~15%的风险 。

花旗银行的分析不无道理 。 从荣耀正式脱离华为后 , 其总裁赵明放言 , 今年手机销量要实现1亿的目标 , 以及华为创始人、CEO任正非今年在山西太原出席智能矿山创新实验室揭牌仪式时明确 , 华为可以转让5G技术 , 但永远不会出售终端业务看 , 华为和荣耀始终是悬在小米头上的达摩克利斯之剑 , 至于是否落下?何时落下?也许对于小米来说 , 最好的应对之策就是不断提升自身攫取市场的能力 。 从这个角度 , 看似出色的小米基本盘背后 , 挑战及变数的因素犹存 。

手机仍有增长空间 , 借此稳住和扩大基本盘才会让造车走进现实

对于此次小米造车 , 业内有一种支持的观点认为 , 智能手机市场增长有限 , 汽车(主要指新能源和未来的智能化汽车)市场广阔 。 对于后者我们认同 , 但对于前者我们持保留意见 。

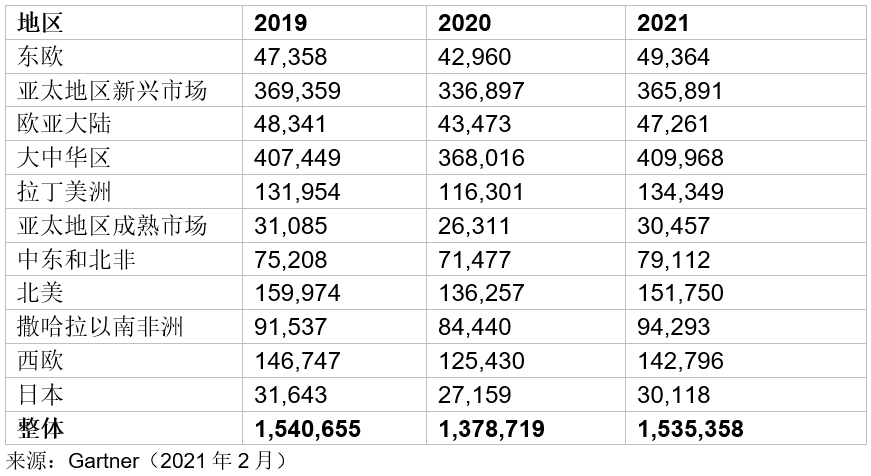

据IDC预测 , 得益于疫情稳定防控下更好的市场环境 , 2021年中国国内智能手机出货量将同比增长4.6% , 市场容量约3.4亿部 。

至于全球市场 , 据Gartner预测 , 其智能手机销量将达到15亿部 , 同比增长11.4% 。

究其原因 , 该报告认为 , 2020年 , 消费者减少了智能手机消费 , 但新产品的推出将导致2021年用户需求大幅上升 , 其中亚太地区、西欧和拉丁美洲将呈现最强劲的增长 。

文章图片

此外 , 随着5G网络的日益成熟 , 加上以200美元起价的5G智能手机种类增多 , 将引导成熟市场和中国的需求 。 新兴国家的需求将受到寻求更高规格智能手机和5G连接作为可选功能的需求推动而增长 。

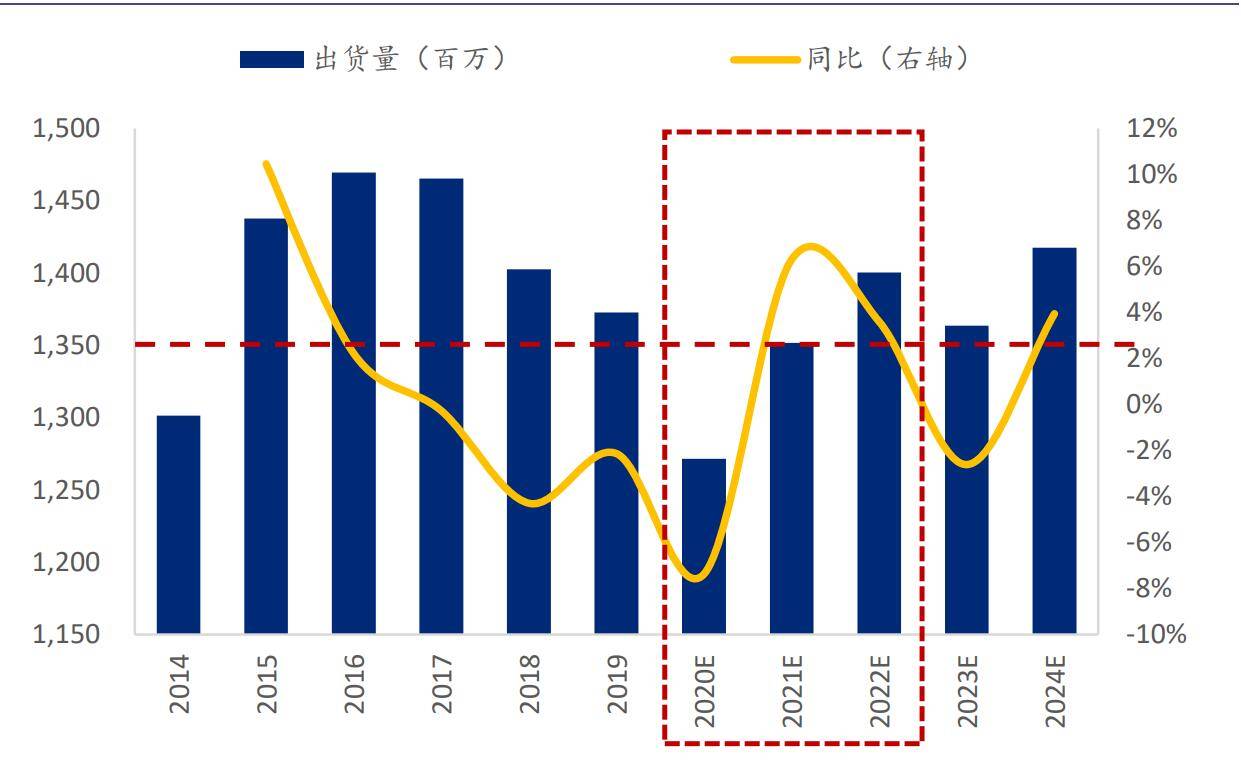

放长远 , 从中期角度看(2022年-2024) , 浦发国际研究认为 , 2021年和2022年全球智能手机出货量增长为6%和4% 。 这意味着在2022年全球智能手机出货量有望向2018年看齐 。

文章图片

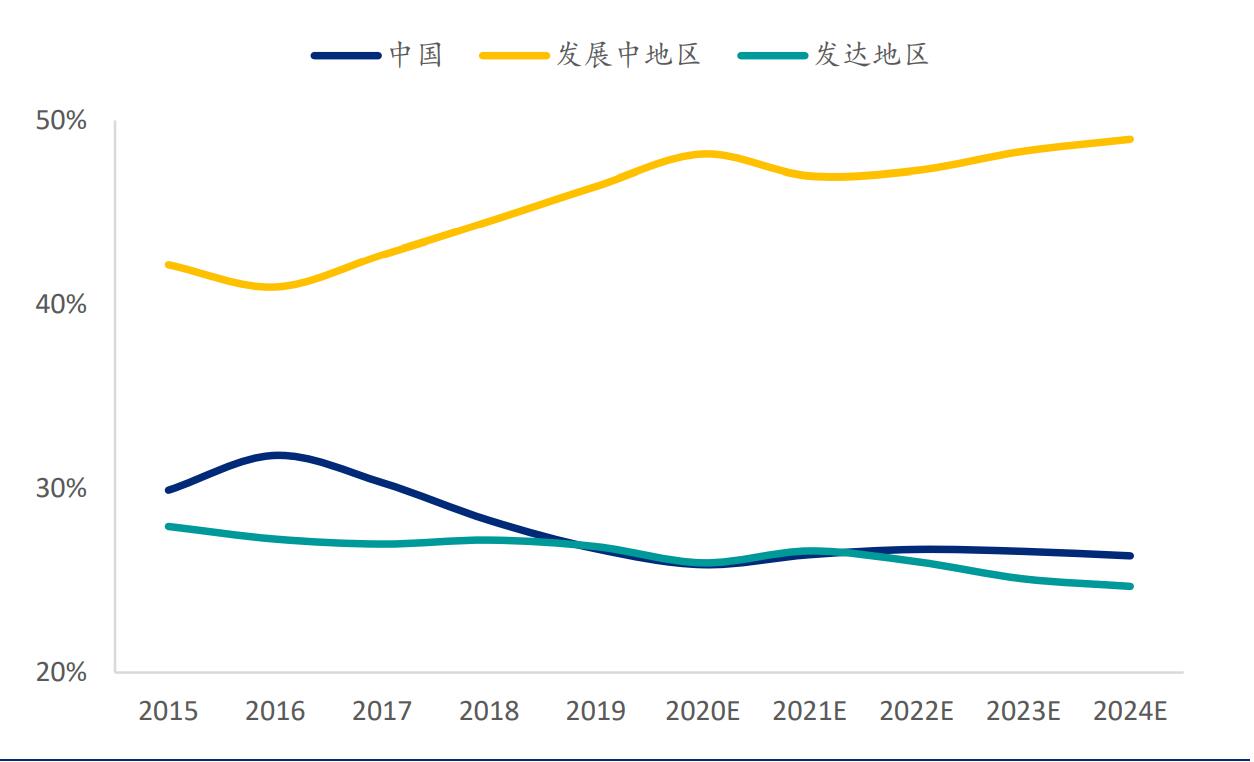

此外 , 发展中地区(如印度、非洲等)的智能手机需求也会成为最重要的增长动力 。 目前印度和非洲等地区智能手机出货量渗透率大约为50%左右 , 因而这些市场存在巨大的功能机切换智能手机的需求 。 而这些恰是小米手机现在和未来的目标市场 。

文章图片

但就像我们前述 , 小米能否正确认识其今天基本盘的向好主要来自哪里以及其中面临的挑战和变数 , 将决定未来其基本盘的走势 , 而这才是决定小米无论是现在还是未来 , 造车或者造势的关键 。

在 2021 年 1 月央视播出的《鲁健访谈》中 , 雷军评价自己是 “极度保守下的极度冒进”:在大方向相对明确 , 风险可控时 , 小米推进得很快;而局面相反时 , 他的决策就会变得克制和谨慎 。 那么这一次呢……

推荐阅读

- 功能|小米 Watch S1图赏:商务气质新系列,稳步入场不急切

- 截图|靠抄袭对标苹果?心动黄一孟指责小米新版游戏中心抄袭TapTap

- 人物|造车三兄弟的“喜与忧”:销量暴增但问题加剧,一人舒服两人困难?

- 实力比|小米12对标苹果遭嘲讽?雷军:国产手机的实力比想象中强,有和苹果比较的勇气

- 真皮|小米 Watch S1 商务智能手表今日开售

- 尺寸|3199元起,小米12/12 Pro/12X手机今天晚上20点正式开售

- 大容量|首发价 2999 元,小米平板 5 Pro 8GB+256GB 大容量版今日开售

- HiFi|首销价 449 元,小米真无线降噪耳机 3 今日开售

- 雷军|和雷军一起开箱,领取小米12「专属指南」

- Pro|价格相差1000块钱 买小米12还是小米12 Pro?很多人选错了