经济网 | www.ceweekly.cn

《中国经济周刊》采访人员 谢玮

在新经济时代 , 科技正以前所未有的速度改变着世界的面貌 , 科技带给各行各业的变化也逐渐由表及里 , 不断深入 。

伴随着过去几年金融科技(Fintech)的广泛应用 , 以 ABCDMI(人工智能、区块链、云计算、大数据、移动互联、物联网)为核心的科技力量 , 已经成为新时代金融创新和转型的强大引擎 。

在此背景之下 , 百融云创行业研究中心(以下简称“百融行研中心”)联合《中国经济周刊》杂志社、经济ke正式发布《智能化进入下半场——银行数字化转型白皮书》(以下简称“《白皮书》”) , 对我国银行业数字化转型的途径、成果与风险挑战等方面进行了分析与探讨 。

后疫情时代:优质客群流失、欺诈水平上升等驱动银行数字化转型

《白皮书》显示 , 伴随着国内外经济、金融形势的变化 , 我国的银行业面临内外部多重挑战 , 加速数字化转型成为银行从业者的普遍共识 。

一方面 , 从外部因素来看 , 银行业面临着经济下行 , 银行压力骤显;数字经济的迅速渗透;金融科技的突飞猛进;客户需求的调整与升级;互联网金融等五大挑战 。 另一方面 , 从内部因素来看 , 对标国际 , 我国银行的科技含量仍待提高;不良率高企 , 银行需寻求风控的科学方法;利率市场化 , 盈利能力面临挑战;行业变革 , 探索开放生态的现实需求等都对银行业加速数字化转型提出了要求 。

百融大数据对银行业以及其他可参考的相关行业进行对比解析 , 以 2019 年1月至2020年10 月的时间段作为观察期 , 从信贷需求指数、机构间客群渗透率、优质客群占比、欺诈风险指数、客户信用指数、高风险团伙欺诈占比 , 探究了银行业在疫情前期、中期及后期所展现的指标变化 。

《白皮书》数据显示 , 整体银行机构2020年客群质量较2019年更差 , 国有行和股份制银行以外的银行类机构同时还面临欺诈水平上升、优质客群流失的问题 。

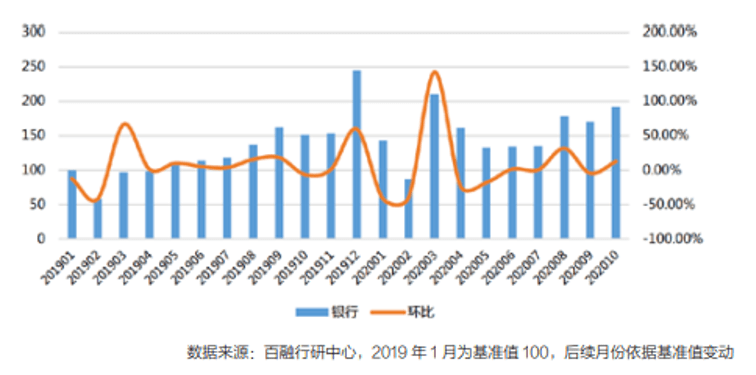

——信贷需求指数:银行

文章图片

从信贷需求指数来看 , 总体银行信贷需求逐步恢复 , 但程度有分化 。 受疫情影响 , 2020年初 , 总体银行信贷需求指数回落至100以内 。 在度过疫情最困难时期后 , 2020 年 3 月-10 月 , 该指数恢复至 100 ~ 200区间 。 特别是 , 2020年第三季度之后 , 总体银行信贷需求指数在150 ~ 200 区间波动 。 整体来看 , 银行在疫情初期信贷需求萎缩明显 , 随后逐步恢复 。

不过 , 按不同类银行机构分析信贷需求情况 , 各类银行业机构恢复情况存在差异 , 其中 , 城商行受到影响最大 。 城商行信贷需求指数显示 , 2019年 , 城商行信贷需求指数水平较高 , 而受疫情影响 , 该指数下降至60~80区间 。 随后 , 该指标在2020年5月有所恢复 , 但到2020年6月又下降至60~80区间水平 , 且无明显恢复迹象 。

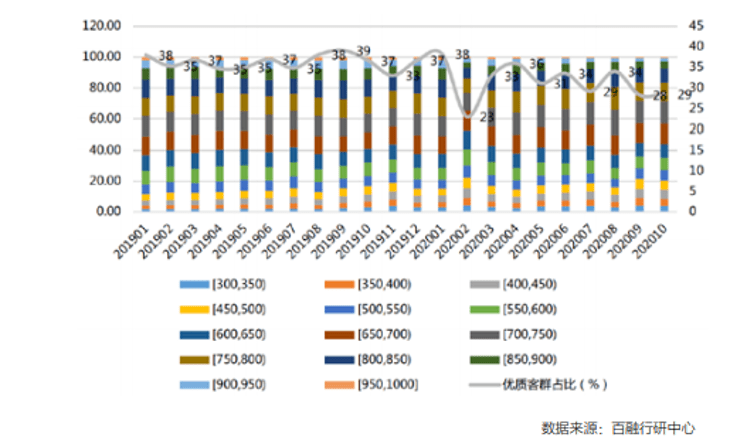

——优质客群占比指数:银行

文章图片

另一个值得关注的指标是优质客群占比 。 《白皮书》显示 ,银行业优质客群占比指标在2020 年的整体水平稍低于2019年 , 且在疫情月份明显下跌 , 但整体水平比较稳定 。

优质客群占比以百融信用评分为主要评判标准 , 分数大于等于750分为优质客户 , 图中曲线为优质客群在每月总客群中的占比 。 分银行类别来看 , 国有银行表现依然平稳 , 即在疫情月份优质客群占比也没有明显下降 。 股份制银行则在疫情月份中下降最为明显 。 而城商行、民营银行和其他中小银行在2020年第三季度之后 , 该指标呈现出非常明显的持续下降趋势 。

具体而言 , 国有银行优质客群占比 2020 年整体水平稍低于2019 年整体水平;

股份制银行整体优质客群占比表现平稳 , 一直维持在 35% ~ 40% 左右区间 。 而在 2020年2月疫情较为严重时期 , 其优质客群占比突然降低至 19% 左右;

城商行方面 , 在2020年3月-2020 年10月期间 , 其优质客群占比一直明显下降 , 并于2020年10月降至25%的最低点 。 这意味着城商行受疫情及市场影响较大 , 风险水平较高的客群占比一直在上升;

民营银行优质客群占比较前三类机构本身较低 , 在2020年7月-10月 , 该指标持续下降 , 并于9月降至最低点(6%)、这意味着民营银行和城商行类似 , 受疫情及市场影响较大 , 风险水平较高的客群占比持续上升;

中小银行方面 , 其优质客群占比波动较大 , 而从2019-2020年整体处于下降趋势 。 2020年2月-7月 , 该指标略为上升并维持在40%的水平左右 。 但进入2020年第四季度 , 该指标降至22%左右水平 。

《白皮书》指出 , 通过细分银行类别进行对比 , 城商行、民营银行及其他中小银行而言 , 优质客群流失是后疫情时代亟待解决的一个严重问题 。

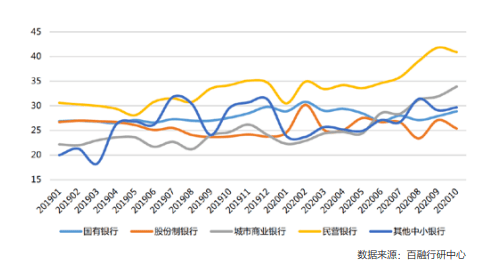

——欺诈风险指数:银行

文章图片

《白皮书》还对银行业欺诈风险指标进行了详细剖析 。 从高风险团伙欺诈占比(百融团伙欺诈等级指数 , 等级大于等于 8 级为高风险团伙欺诈)指标来看 , 在后疫情时代 , 民营银行和城商行欺诈风险水平处于一直上升的态势 。

具体而言 , 国有大行风险指标变动最为稳定;股份制银行受疫情影响要大于其他银行类机构 , 且 2020 年的风险波动水平要大于2019 年;城商行在进入 2020 年后 , 其欺诈风险水平一直在上升 , 并于2020年10月升至最高点 , 突破30分大关;对比其他机构类别 , 民营银行欺诈风险最高 , 其高风险团伙欺诈水平从2019年年中至2020年10月一直处于攀升状态 , 并于当年10月升至10%以上 , 相当于头部互联网和消费金融的团伙欺诈风险水平 。

《白皮书》进一步分析指出 , 对于银行业机构来说 , 未来面临的形势是挑战和机遇并存 。 例如整体客群风险提升 , 客群相互渗透加剧 , 客户忠诚度受负面冲击 , 且中小银行面临的经营压力越来越大 , 因此 , 提高风控水平 , 提高客户体验度 , 凝聚科技含量将非常重要 。

总体而言 , 不同类别银行机构面对的风险情况不尽相同 , 基本上所有银行类机构2020 年的风险水平波动都要大于 2019 年 。 国有行和股份制银行在各类数据指标中相对稳定 , 但是对于民营银行和城商行来说 , 优质客群正在流失 , 同时存量资产的风险又在逐步上升 。 其他中小银行在面临民营银行和城商行相同问题的同时 , 其风险波动更为强烈 , 所需风控手段还需更加丰富 。

因此 , 对于不同类别银行机构而言 , 在以后的业务展开以及风险管理中 , 如何从自身机构面临的情况出发 , 优化现有体系 , 提升竞争力是一个重要的课题 。

数字人民币来临 , 对银行业数字化提出考验

去年以来 , 作为首批数字人民币试点城市 , 深圳、苏州、北京近期先后推出抽签发放数字人民币红包活动 , 引起舆论的广泛关注 。

作为一种新的货币形态 , 数字人民币的普及在一定程度上会改变人们使用货币的形态 。 对银行业无疑是一次数字化转型的全方位考验 。

《白皮书》也探讨了数字人民币对银行数字转型带来的影响 。

《白皮书》认为 , 商业银行在未来数字人民币前期推广、普及等方面毫无疑问都会起到重要的作用 。 具体而言 , 数字人民币的普及对银行原有业务形态带来三方面影响 。

该技术的推广 , 必定会改变银行目前的支付核心体系及相关服务方式 , 例如数字人民币会代替大部分目前暂时仍然主流的网点柜台现金支付业务 , 使银行节约更多的人力和线下布置 , 以此将更多的资源投入到其他的业务种类或服务形式当中去 。

线上化转型从数字人民币推广的维度来说 , 更加势在必行 。 在替代部分现金业务后 , 以数字人民币构建的即时支付体系 , 可能会迎来更加大规模的线上和数字化转型 , 例如更加依赖以银行线上 APP 提供的服务生态环境 。 特别的 , 等到未来5G 技术的融合开展 , 线上化又将继续升级 。

同时由于数字人民币的便捷与安全性 , 客户线上化需求会更加多样化 , 从而反哺银行能提供的服务更加多样化 , 智能银行的概念将日渐增多 。 这对银行来说是一把双刃剑 , 如果线上化工作的转变足够吸引客户 , 或者能囊括主流客户大部分的日常需求 , 那么对于存量客户特别是优质客户的运营来说 , 长此以往是非常大的优势 。

基于此 , 《白皮书》建议 , 银行类机构应做好相应准备 , 做到未雨绸缪 , 按阶段实行数字及自动化转型 , 打造自有特色的服务生态 , 保持自有银行的竞争力 。

银行数字化转型面临五大挑战

如今 , 各个银行主体数字化建设进程正酣 , 纷纷组建数据化管理部门 , 引进金融科技 , 强调创新思维 。 数字化运营、数字化风控、数字化组织 , 一个个衍生思维在不断涌现 , 并在实践中落地 , 检验优劣 。

《白皮书》对当下银行业数字化转型的途径、节奏与成果进行了探讨与描绘 , 并进一步分析指出 , 当前银行业在数字化探索中主要存在五大挑战 , 一是目标战略未明 , 数字化疑问重重;二是组织之间的工作协调存在困难;三是数据资产意识不强 , 人才需求缺口大;四是路径规划难明晰 , 容易陷入“捷径”陷阱;五是合规性方面存在疑问 。

举例而言 , 近年来 , 银行与互联网巨头开展互联网贷款合作的案例十分常见 。 最常见的模式是 , 互联网巨头设计信贷产品 , 并进行推广 , 获取到大量的需求后 , 再将客户流量输送至银行 , 由银行提供主要的资金 。

《白皮书》指出 , 应当注意的是 , 互联网金融时代下 , 银行与各外部平台开展的合作 , 与传统的信用卡“导流”有本质的不同 。 而目前 , 与借呗、花呗、微粒贷、网商贷的运营平台开展的合作 , 产品是他人的 , 银行只作为资金方的角色存在 , 风控上严重依赖合作方 , 银行不了解核心的风控逻辑 , 自身风控则流于形式 。 虽然与各流量方合作 , 确实可以在短时间内 , 壮大业务规模 , 但同时也会抑制自身业务体系的建设进度 , 不利于风控能力的提高 。

又比如:2020 年 , 一些银行的业务发展模式受到质疑 。 “互联网存款”、“智能存款”产品纷纷被下架 。 创新性的网络理财 , 正引起监管的关注 , 行业的整改也在进行 。 新的技术应用的法律适用性问题也正引起热议 , 例如 , 人脸识别是否会侵犯隐私 , 一些银行使用科技公司的人脸识别数据接口 , 是否会导致信息泄露 , 该以何种方式规避相应的问题 , 等等 。

不过 , 《白皮书》亦指出 , 数字经济时代 , 商业银行的数字化转型已势不可挡 , 但其过程并不是一蹴而就的 , 持续迭代、不断进化是可行的路径 。 银行的数字化转型需要有一个全新的思维 , 持续推进银行的服务、产品、运营、管理等各方面能力的数字化 。

在分析探讨银行数字化转型的实践案例之后 , 《白皮书》提出了银行数字化转型路径思考 , 包括:建设数字化转型战略蓝图、敏捷的组织架构、培育敏捷文化、构建数字化大脑、培养复合型人才等 。

《白皮书》的发布是对后疫情时代银行数字化转型所做的一次较为全面的总结 。 通过对多元银行主体结构下数字转型的全局审视 , 介绍银行数字转型的实践案例 , 提出了对银行数字转型的路径思考 , 对于促进银行业数字化转型的健康发展 , 具有积极的借鉴意义和参考价值 。

责编| 周琦

版式 | 孙珍兰

【下半场|百融云创联合发布《智能化进入下半场——银行数字化转型白皮书》】微信值班:周琦

推荐阅读

- 微信|积极落实互联互通,微信收款码支持云闪付及银行APP支付物料落地

- 样儿|从太空看地球新年灯光秀啥样儿?快看!绝美风云卫星图来了

- 技术|使用云原生应用和开源技术的创新攻略

- 微信|微信支付“九宫格”全面支持开通中国银联云闪付

- 科技创新平台|云南:打造世界一流食用菌科技创新平台

- 广西云|1月1日生效的RCEP,将带来这些重大变化

- 平台|[原]蚂蚁集团SOFAStack:新一代分布式云PaaS平台,打造企业上云新体验

- Tencent|继百度网盘后腾讯微云也已解除限速 不用单独下载App

- 国家|张云涛:中国新冠疫苗研发处于国际第一方阵

- 榜首|[原]K8s稳居容器榜首,Docker冲顶技术热词,微服务应用热度不减,2021云原生开发者现状