迄今为止 , 围绕小米仍有两大争议:其一 , 小米2020年的良好表现是否只是趁华为之危;其二 , 对于一家硬件为主的企业 , 小米是否进入了高出货量 , 低利润的增长陷阱 。

本文围绕以上问题做以下讨论 。

文章图片

2020年华为遭遇了供应链危机 , 同期小米迅速增长 , 2020年Q4小米手机市占率已经达到14.6% , 一升一降 , 一危机一机遇 , 很自然有此观念:小米增长乃是借华为之危弯道超车 , 如果华为复苏小米也会随之告别美好时光 。

以上声音在各类圈子中都有极大的市场 , 那么事实果真如此吗?这关乎小米市值的稳定以及未来的前景问题 。

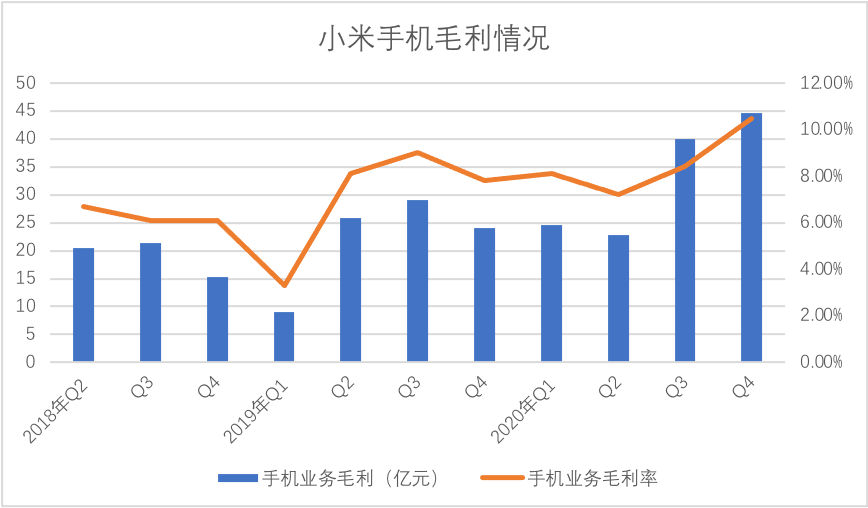

我们首先整理了小米手机的毛利率情况 , 见下图

文章图片

在过去的三年时间里 , 小米手机毛利率不断改善 , 2020年Q4也达到了一个历史高点 , 硬件为主的毛利率改善 , 无外乎以下两大原因:1.终端市场具有竞争力 , 企业以溢价提高盈利性;2.企业在内部进行了成本优化 , 包括加大研发的投入以提高效率 。

小米又究竟是何种原因呢?我们先做排除法 。

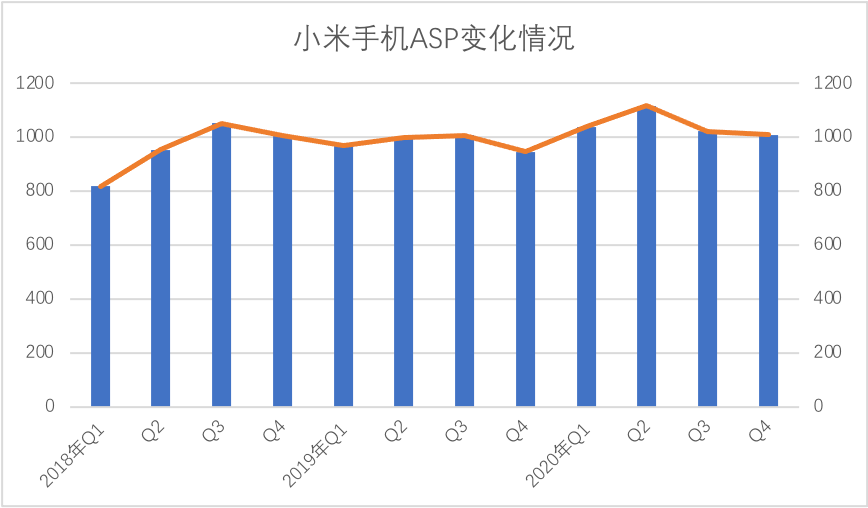

先整理了近三年来小米手机的ASP情况 , 见下图

文章图片

在过去三年时间里 , 小米手机的ASP情况整体起伏不大(大多在千元上下) , 尤其在2019-2020两年时间里 , 除中间个别季度之外 , 整体都在同一区间 。

虽然期间智能手机行业进入了5G时代 , 企业也以此提高单部手机价格 , 但反应到终端市场 , 并未完全拉高单部手机平均售价 。 这一方面固然有海外拓展之初 , 小米仍然需要以低端手机开拓市场;但另一方面 , 我们也可以较为清晰地意识到 , 在小米毛利率的改善中 , 终端市场溢价的权重不会太大 。

那又是为何呢?我们又联想到生产成本 , 其价格波动是直接反馈到小米毛利呢?

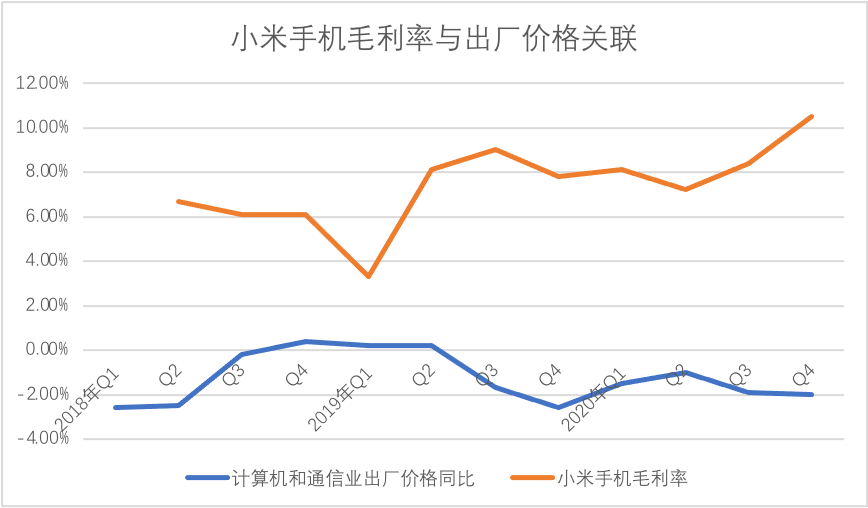

我们用国家统计局的“计算机、通信和其他电子设备制造业”的出厂价格波动为参照 , 制作下图

文章图片

笼统地看 , 上图中两条折线是呈负相关性 , 当出厂价格上扬时 , 毛利率回落 , 而当出厂价格下降 , 毛利率又明显改善 , 且毛利率的表现要滞后于出厂价格一个季度(2021年Q1毛利率应该还是在改善区间) , 这也大致是产品出厂至消费者手中的周期 。

但在2020年 , 尤其在Q2之后 , 毛利率改善幅度明显大于出厂价格回落速度 , 在此前分析小米毛利率改善时 , 我们也曾考虑到疫情带来的通缩效应有利于企业的盈利性 , 但却忽略了毛利率改善的速度 , 也就忽视了企业自身运营在毛利率改善中的重要性 。

也就是说 , 尽管通缩背景下对毛利率改善有明显的促进意义 , 但小米中应该不止此一个理由 , 那又会是何因素呢?

在终端售价并未实质提高 , 毛利率改善又明显快于行业出厂成本 , 我们能想到的主要原因为:内部增效 。

小米可能用了内部增效手段更大程度降低了成本 , 进而实现了产品在其成本范围内的溢价 。

2020年中雷军曾宣布小米当年要投入100亿元的研发经费 , 这引起了业内外极大的兴趣 , 我们此前也曾撰文 , 认为长期持续在研发方面投入或许是小米避开联想道路的重要选择 , 在联想最为顺遂的日子里 , 企业为短期财务的美观 , 对研发费用一直是畏手畏脚 , 以至今天囿于硬件公司这一定位 。

但如今看来 , 研发费用长期内或许有以上价值 , 但在短期内在摄像 , 充电等领域的研发可直接提高产品性价比 , 提高运营效率 。

也就是说 , 研发费用的持续投入或许是毛利改善的最重要因素 , 其次乃是行业的通缩 。

回顾这么多 , 那么小米的成长与华为又有何关系呢?如果华为解决处理完自身问题 , 小米是否好运到头呢?

经过上述分析 , 我们认为:

其一 , 小米改善 , 固然有华为缺位市场竞争弱化的因素 , 但更重要的仍然是运营增效的结果 , 以辩证思维来看 , 为何华为遇阻之后 , 快速成长的只有小米 , 而非vivo或者oppo呢;

其二 , 三年时间里 , 小米的ASP大致在同一区间 , 即便在2020年竞争略有缓和之时也并未过分上涨 , 若华为恢复元气 , 市场竞争继续如常 , 小米大概率依然会延续现有的ASP水平 , 行业仍然会是增效和价格两大因素的较量 , 小米在研发费用方面的持续投入 , 会很大程度上对冲竞争加剧对企业经营性的风险 。

【华为|小米今天是否偷袭华为所得】总之 , 华为归来 , 对小米会有冲击 , 但影响有限 。

我们再看第二个问题 , 作为一个硬件为主的企业 , 小米如何确保利润率 。

小米一直采取了“羊毛出在猪身上”的商业模式 , 也就是说在硬件保持低利润甚至是微利之时 , 要依靠互联网收入获得利润 。

小米模式一度也成为不同行业的模仿对象 , 当某新创企业以价格战闯入某行业后 , 总冠以“某某行业的小米” , 言外之意 , 价格补贴的亏损终会在商业模式中实现平衡 。 但迄今为止 , 玩转小米模式的企业乃是寥寥 , 众多企业模仿还走样 , 比如瑞幸 。

小米模式的核心竞争力究竟是什么呢?小米的互联网收入能有多大空间呢?

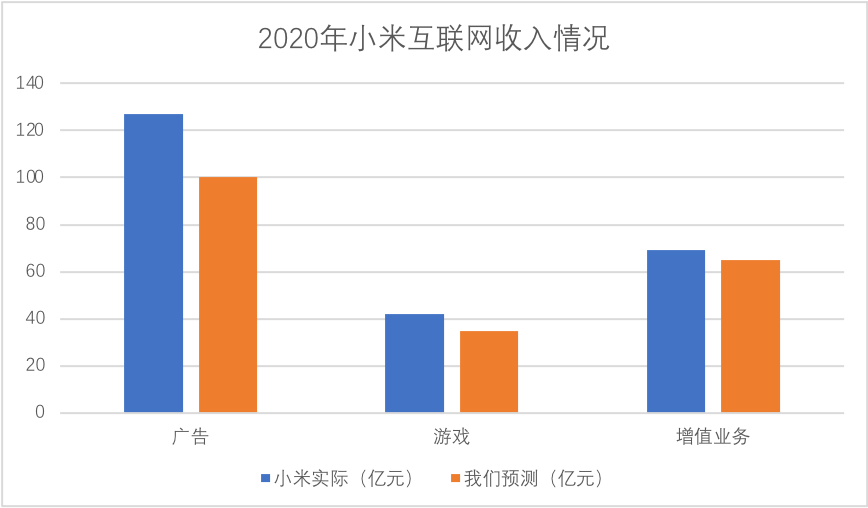

2019年我们曾预测了2020年互联网收入情况 , 以此为切入 , 我们再探小米模式 , 见下图

文章图片

互联网收入中 , 小米总营收较我们预测膨胀了38亿元 , 为238亿元 , 其中预测最大的误差来自广告业务 , 相差了27亿元 。 站在一年前的这个时点 , 我们对小米广告业务的前景是低估的 。

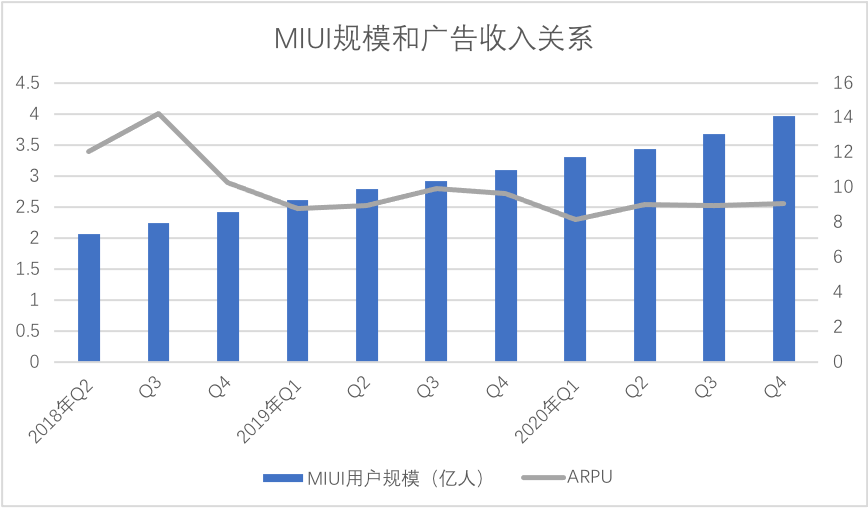

为找到原因 , 我们回顾了近三年来MIUI用户和广告收入之间的情况 , 见下图

文章图片

2019年Q4之前 , 小米广告收入的拉动主要靠用户规模 , 且ARPU值呈不断稀释的趋势 , 这严重影响了广告业务的想象空间 , 但在2020年之后 , MIUI用户继续保持增长 , ARPU止住了下滑趋势 , 虽未恢复至高点 , 但情况已经比较稳定 , 广告业务增长超过预期 。

这其中主要原因为:海外广告业务拓展要滞后于MIUI用户的增长 , 如果说2019年前后广告收入主要以国内用户为主 , 那么2020年后海外市场在其中开始占据份额 , 且有持续放大的势头 。

理论上广告收入仍然有较大的成长空间:一方面海外市场拓展才刚刚开始 , 尚未完全激活MIUI用户潜力 , 而另一方面 , 中国企业出海也需要寻找新的广告载体 , 用户接近2亿的海外市场群体是否会成为中国出海企业的重要广告平台 , 这都给小米此部分业务以极大的想象空间?

当我们在总结小米模式时 , 低价以及硬件补贴固然是其中重要关键词 , 但除此之外 , 硬件的获客效率又是相当之高的 , 硬件是天然的广告载体 , 当硬件低价补贴以获得用户之后 , 企业便不再对用户补贴便可获得持续收入 , 而相比之下 , 相当多模仿者 , 只看到了低价和补贴 , 却陷入了补贴获得用户 , 再用补贴激活用户行为的怪圈 , 也就难以持续 。

最后我们还是想谈谈对小米的整体看法 。

根据上述分析 , 我们对小米未来前景基本是持乐观态度的 , 也认为小米仍然具备一定发展潜力 , 尚不到谈论“触顶”的时候 。

如今小米市盈率在25倍上下 , 对比苹果的30倍上下 , 资本市场对小米也是不薄 , 而在未来 , 小米的主要增长点将主要集中在:

其一 , 手机市场定价能力 , 雷军与许知远对眼 , 表示要卖万元机 , 通过高端机市场获得品牌溢价应该是小米利益最大化的基本 , 小米此前曾承诺硬件利润率不高于5% , 2020年此数据仍然低于1% , 价格上涨空间明显 , 而这背后又要靠研发费用的持续投入 , 联系到2021年至今全球资产价格连续上涨 , 2021年Q2之后 , 通胀预期对小米毛利影响将会加大 , 提高市场能力可一定程度上抵消此方面部分风险;

其二 , 渠道的整合能力 , 2020年小米市场费用同比增长达到40% , 这固然有新品频发的原因 , 但产品线分散之后 , 给渠道商让利 , 市场成本增加亦是重要因素 , 考虑到小米之家在下沉市场开设 , 若此目标实现是否就可以有效降低市场费用 , 提高利润率呢?而作为硬件企业 , 库存压力也是难以摆脱的魔咒 , 当渠道成熟之时也可缓解此部分压力;

其三 , 互联网收入的持续性 , 在2020年虽然广告收入表现良好 , 但游戏业务和增值类业务只称得上一般 , 当下互联网金融监管加强 , 国内游戏市场也已呈饱和后的下降态势 , 且宏观经济的不确定性也会降低企业主在营销方面的预算 , 小米能否有逆周期的手段 , 稳定此部分业务的增长 , 继续书写小米模式的故事 , 这部分有机会亦有不确定因素 。

除此之外 , 小米造车的新闻也是备受关注 , 最新消息极有可能和长城汽车合作 , 考虑到后者乃拥有哈弗 , 欧拉等热门车型 , 在下沉市场也素有“价格屠夫”之称 , 如果双方合作确实 , 小米极有可能将目标定在5-10万区间的电动汽车 , 继续走性价比道路 。

但与此同时 , 小米也必须对以下问题有所警醒:汽车产业工艺之复杂远超手机行业 , 在价格与品质之间的平衡至关重要 , 尤其当下消费者对汽车投诉比例仍然居高不下之时 。 造车可以提高市值想象空间 , 但为维护小米历经十年打造的品牌 , 对内部管理、运营、售后、客服都要有新的要求 。

当然 , 小米也并非毫无瑕疵 。 我们此前撰文也有所涉及:焦躁之气在小米内部已经有所显现 。 雷军过早放出了年度百亿研发投入的卫星 , 但全年实际数据为92.5亿元 , 我们并非苛责雷军要言行合一 , 而是如果企业过多考虑宏大数字的市场效应 , 那么在决策之时是否有失误可能性呢?2020年应是小米创业后的又一个小高峰 , 越是这个时候 , 越要清醒 。

推荐阅读

- 功能|小米 Watch S1图赏:商务气质新系列,稳步入场不急切

- 截图|靠抄袭对标苹果?心动黄一孟指责小米新版游戏中心抄袭TapTap

- MateBook|深度解析:华为MateBook X Pro 2022的七大独家创新技术

- 实力比|小米12对标苹果遭嘲讽?雷军:国产手机的实力比想象中强,有和苹果比较的勇气

- 真皮|小米 Watch S1 商务智能手表今日开售

- 尺寸|3199元起,小米12/12 Pro/12X手机今天晚上20点正式开售

- 大容量|首发价 2999 元,小米平板 5 Pro 8GB+256GB 大容量版今日开售

- HiFi|首销价 449 元,小米真无线降噪耳机 3 今日开售

- 影像|听说今天雷总和苏炳添赛跑了?

- 雷军|和雷军一起开箱,领取小米12「专属指南」