高性能PI薄膜 , 被誉为“黄金薄膜” , 是目前世界上性能最好的超级工程高分子材料之一 , 被广泛应用于5G、半导体、新能源、高铁、航空航天等高科技领域 , 也是曾经长期制约我国高技术产业发展的关键高分子材料 。

文章图片

来源:招股书

过去 , PI薄膜基本由美国、日本、韩国和台湾公司所垄断 , 这些公司控制着关键的配方、工艺和装备技术 , 但是 , 一家深圳公司 , 改变了这一局面 , 它叫深圳瑞华泰薄膜科技股份有限公司 。

现在 , 这家国内起步最早、技术最先进、产能最大的公司即将登陆科创板 。

1

龙头地位

公司主要股东包括:航科新世纪(中国航天科技集团下属投资平台)、国投高科(国家投资公司下属企业)、上海联升(承接国家新材料产业基金投资管理)、泰巨科技(员工持股)、中国科学院化学研究所等 。 肩负打破国外垄断的历史使命 。

持续多年的技术攻关 , 瑞华泰已成功掌握配方、工艺及装备等完整的高性能PI薄膜制备核心技术 , 能自主研发成功各类产品的专用树脂配方 , 掌握热法、化学法和双向拉伸工艺路线 , 设备最大幅宽已从1200mm提升到1600mm , 收获发明专利12项 , 成为国内龙头 , 也是全球最丰富的PI薄膜供应商之一 。

文章图片

来源:招股书

按销量全球占比计 , 瑞华泰约为6% , 下游客户包括西门子、庞巴迪、中国中车、艾利丹尼森、德莎、宝力昂尼、生益科技、台虹科技、联茂、碳元科技等国内外知名公司 。

眼下 , 新能源和消费电子热度不减 , PI薄膜作为其中的重要材料 , 前景广阔 。

如风力发电 , 中国未来5年每年的新增风电装机容量达到50GW , 2030年后则要去到800GW;又如新能源汽车 , 2025年中国新车超过500万辆 , CAGR30% 。

还有5G手机 , 2025年出货量将突破12.2亿台 , 年符合增长率为34% 。

另外 , PI薄膜的其他应用领域 , 如柔性屏、高速轨道交通领域、电磁领域、FPC(柔性电路板)领域、COF(覆晶薄膜)领域 , 也都处在增长期 , 下游应用的增长 , 瑞华泰的增长空间具备很强的持续性 。

2

业绩高速增长 , 毛利率领先同行

2018年-2020年 , 瑞华泰的营业收入保持增长 , 营收从2.2亿增长至3.5亿 , 复合增长率为26.12%;随着业务规模扩大及盈利能力上升 , 公司归属于母公司股东的净利润呈增长趋势 , 从3661万增长至5853万 , 复合增长率为26.43% 。

相比之下 , 国内的竞争对手 , 排名第二位的时代新材2019年的营收才1亿 , 第三位的国风塑业则只有1000万的订单 , 且产线也是从瑞华泰购买 , 剩余的竞争对手多以小企业、小作坊为主 , 可以说瑞华泰是稳居国内龙头地位 , 在国内还看不到对手 , 在可预见的未来 , 也看不到能够成为挑战者的公司 。

从增速上看 , 公司过去3年超过20%的营收和净利润增速 , 堪称高速增成长 , 而且要普遍高出国内外的竞争对手 , 同时 , 营收增速也和净利润增速相吻合 , 既反映出这个赛道仍然处于成长期 , 也反映出公司的地位和经营实力 。

在经营上 , 公司近年来也审时度势做出调整 , 最重要的就是持续增加了毛利率较高的电工PI薄膜的推广和销售 , 并且以高质量产品提升对下游的议价能力 , 从而提升各业务的毛利率水平 , 提升整体毛利率 。

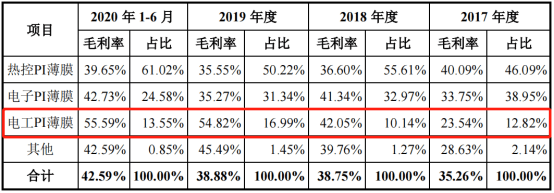

瑞华泰产品毛利率及占比

文章图片

来自招股书

2020年 , 瑞华泰毛利率同比提升6.69个百分点 , 带动公司的扣非净利润同比增长46.99% , 大幅高于营收(扣非)增速17.6% , 表明公司的盈利能力正在持续提升 。 得益于此 , 瑞华泰整体毛利率也逐年高于对手 , 即便剔除高毛利的电工PI薄膜 , 瑞华泰的毛利率仍然高于SKPI和达迈科技 , 显示公司在议价能力、成本控制、生产效率方面都有着深厚的实力 。

瑞华泰毛利率对比

文章图片

来自招股书

不过 , 瑞华泰的三费费率普遍高于竞争对手 。

文章图片

文章图片

来源:招股书

瑞华泰对此的解释为 , 公司处于业务成长阶段 , 尚未充分实现规模效应 , 为扩大产能持续进行长期资产投资 , 资金需求较大 , 借款费用较高 。

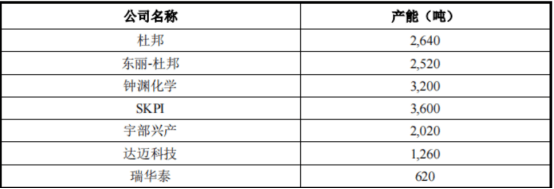

再从全球几大公司的产能对比 , 就可以知道答案 。

各大公司PI薄膜产能对比

文章图片

来源:招股书

因此 , 公司的上市目的 , 就是扩产 , 募投项目一期建设目标为1600吨 , 建成后总产能将超越宇部兴产和达迈科技 , 接近杜邦和东丽-杜邦产能 。 公司的PI薄膜产品结构将进一步丰富 , 嘉兴基地更先进的生产设备与生产工艺将提升公司的生产效率并降低成本 , 同时规模化优势也将显现 , 增强了公司产品的市场竞争力 。

这也意味着 , 公司的业绩增长已经具备确定性 。

3

结语

肩负使命 , 敢为天下先 , 攻坚克难 , 掌握核心技术 , 掌握头部客户资源 , 爬上国内龙头位置 , 在全球产业链中也占有一席之地 , 这是过去的瑞华泰 。

而赛道红利释放、产能扩张、毛利率和盈利能力持续提升、龙头地位继续稳固 , 将是瑞华泰的未来 。

【公司|瑞华泰(688323.SH):PI薄膜龙头,持续改善的盈利能力】投资的重要原则之一 , 就是增长的确定性 , 有了这种确定性 , 投资回报至少算有谱 , 瑞华泰正是具备了这种确定性的科创板新股 。

推荐阅读

- 代码|GGV纪源资本连投三轮,这家无代码公司想让运营流程变简单

- 公司|科思科技:正在加速推进智能无线电基带处理芯片的研发

- 公司|外媒:2021,人类太空事业的重大年份

- 视点·观察|张庭夫妇公司被查 该怎样精准鉴别网络传销?

- the|美FDA将批准辉瑞为12-15岁儿童提供COVID-19加强针

- 最新消息|宝马LG和其他公司正考虑使用量子计算机解决具体问题

- 公司|赣锋锂业智能立体仓储系统正式运行

- 人物|张庭林瑞阳:“教母”和“大哥”

- Tesla|网传特斯拉等新能源汽车保费上涨超50% 多家车险公司回应不实

- Tesla|马斯克也要效仿谷歌Facebook 为特斯拉设立控股母公司?