投中网|京东物流市值2800亿,一年连中三元,刘强东成敲钟王

文章图片

图1/4

京东物流上市 , 成为京东系一年之内的第三家港股上市公司 。

文/陶辉东

来源/投中网

5月28日 , 京东物流在港股上市 , 开盘涨14% , 市值2820亿港元 , 成为中国第二值钱的物流公司 , 仅次于顺丰 。

京东物流上市 , 成为京东系一年之内的第三家港股上市公司 。 2020年6月 , 京东集团在香港二次上市 , 12月份京东健康在港股上市 。 包括京东物流在内 , 三家公司市值相加超过了1.5万亿港元 。 刘强东真乃过去一年的港股敲钟王 。

高兴的不仅仅是刘强东 。 上市前 , 京东物流仅于2018年2月完成一轮25亿美元融资 , 投资方阵容强大 , 包括招商局资本、高瓴资本、腾讯投资、红杉资本、鼎晖投资、君联资本、凯辉基金等 。 该轮融资京东物流的估值为134亿美元 。 三年时间 , 它们回报超过两倍 。

京东物流是京东集团的核心资产 。 在群雄逐鹿的物流业 , 后来居上的京东物流看起来势不可挡 , 快递物流行业市值第一也说明了大家对它的认可 。 但这位”新王“是否也有软肋呢?

扭亏之路从刘强东的焦虑说起

谁能想到 , 就在上市两年前 , 京东物流还面临着生存危机 。 2019年初 , 京东物流被曝裁员 , 降低快递员公积金 , 并取消底薪 , 引发舆论争议 。 该年4月 , 刘强东发布了一封6000多字的长信回应 。 刘强东在信中表示 , 京东物流已经连续亏了十二年 , 2018年亏损超过23亿 , “如果这么亏下去 , 京东物流融来的钱只够亏两年!”至于亏损的核心原因 , 刘强东认为有两个 , 一是外部单量太少 , 二是内部成本太高 。

由此 , 2019年成为京东物流的转折年 。 针对刘强东说的这两点 , 京东物流做了一系列调整 , 成功的渡过了这一最危险的时期 , 从而为上市打下了基础 。

第一板斧是拿人效开刀 。

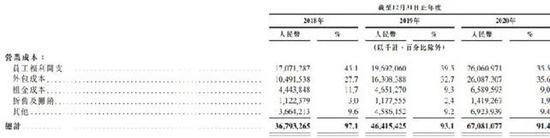

物流是劳动力密集行业 , 人力成本是第一大成本 。 刘强东喜欢管快递员叫“兄弟” , 与同行相比 , 京东物流给快递员的福利待遇也的确较好 , 并且较少使用外包 。 财报显示 , 在2018年 , 京东物流涉及的仓储、分拣、拣配、包装、运输、配送的员工总资及福利开支总额达171亿元 , 占总营收的45% 。 也就是说 , 京东物流每收10快钱快递费 , 4.5元就拿来付工资 。 相比之下 , 同为全直营模式的顺丰 , 职工薪酬支出仅占营收的13% 。

经过两年调整之后 , 到2020年局面大为改观 , 京东物流的员工工资、福利开支占营收的比例被压缩到了35% 。 与其它快递公司一样 , 京东物流也开始更多的依赖外包 , 而不是直接雇用员工 。

第二板斧是发力外部订单 。

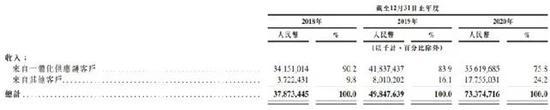

在2018年 , 京东物流90.2%的收入来自所谓“一体化供应链客户” , 即使用了京东物流的仓储、存货管理等供应链服务的客户 。 虽然没有具体披露 , 但不难推测这些客户应该主要是京东商城的商家 , 这其中京东自营又占据了绝对的大头 。 招股书显示 , 2018年京东物流70.9%的收入来自京东集团及京东关联方 。

文章图片

图2/4

京东物流收入构成

总而言之 , 在2018年之前京东物流的业务基本上寄生于京东商城 。 但问题在于 , 仅仅凭借京东商城的订单量 , 并不足以支撑起京东物流的规模效应并实现盈利 。 尤其是2016年之后 , 京东商城自身也遇到了增长瓶颈 。 那两年正是重资产的京东模式被质疑最严重的时候 , 股价持续走低 , 可以说是内忧外患 , 刘强东的焦虑也就不难理解 。 这种局面下 , 京东物流要扭亏 , 走出京东商城的庇护、向外扩张是唯一的办法 。

从2018年到2020年 , 京东物流来自“一体化供应链客户”以外的客户的收入从37亿元增长至178亿元 , 两年增长了381%;来自京东集团或京东关联方以外的客户贡献的收入从110亿元增长至339亿元 , 两年增长208% 。 在它们带动下 , 京东物流的总收入实现了大幅增长 , 从379亿元增长至734亿元 , 增长了94% 。

业务量翻倍式增长 , 大幅摊薄了京东物流的固定成本 , 反映在财报上就是租金、折旧及摊销占总成本的比例大幅下降 。 2018年京东物流的租金、折旧及摊销成本占总营收的比例是14.7% , 2020年下降为10.9% 。

文章图片

图3/4

京东物流营业成本构成

两板斧下去之后 , 京东物流的盈利能力得到显著改善 。 2018年京东物流的毛利率只有区区2.9% , 到2020年提升至了8.6% 。 虽然京东物流仍未整体盈利 , 但随着业务量继续高速增长 , 盈利看起来指日可待 。 参考顺丰2020年16%的毛利率 , 京东物流的毛利率还有很大提升空间 。

京东物流凭什么值近3000亿?

在还没有实现盈利的情况下 , 京东物流就拿下近3000亿的市值 , 不是没有道理的 。

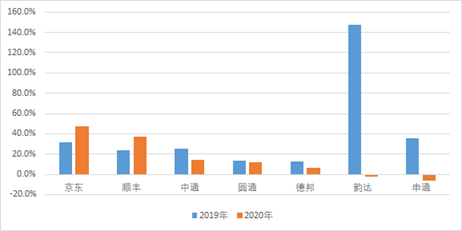

在所有已上市的物流公司中 , 京东物流是营收增速最快的一家 。 2020年京东物流的营收同比增长达47% 。 同期 , 整个中国物流业已经陷入了产能过剩 , 走低价路线的“三通一达”们要么增速下滑至10%左右 , 要么干脆陷入负增长 。 唯一能跟上京东物流脚步的是同样保持高定位的顺丰 , 2020年增速是37% 。

文章图片

图4/4

2019年、2020年各主要物流公司营收增速

资本市场最喜欢的故事是增长 , 增速排名基本上也就是几大快递公司的市值排名 。 京东物流 , 市值2820亿港元 , 傲视群雄 。 放眼望去 , 未来的物流格局看起来已经被京东物流、顺丰二强争霸预订了 。 虽然目前京东物流营收规模只有顺丰的二分之一 , 但增速更快 , 势头更猛 。

当然 , 如果仅仅把京东物流跟快递公司比较 , 格局就小了 。 在招股书中 , 京东物流把自己定位为“供应链解决方案及物流服务商” , 关键词是“供应链”而不是“物流” , 试图与快递公司拉开距离 。

京东物流的投资方 , 也都把关注点集中在京东物流的供应链能力上 。

君联资本董事总经理薛龙表示:“我们看好京东物流长期打造的自营仓配一体化网络价值 , 及长期在数字化和智慧物流方面的投入积累 , 京东物流的发展拥有不可复制的成长路径 , 相信京东物流上市后 , 将构筑起更强的竞争壁垒 , 打造完善的智能物流供应链体系成为新一代物流供应链科技服务商的引领者 。 ”

高瓴资本也表示:“经过多年来对自动化、数字化和智能化的深耕 , 京东物流提供的高品质物流服务、以及‘仓配一体’综合性解决方案 , 不但给消费者带来了超出预期的体验 , 更提升了社会整体的物流效能 。 ”

红杉中国合伙人郭山汕表示:“红杉中国始终坚持从商流视角看物流发展趋势 , 并利用自身资源优势 , 支持物流及供应链行业的价值创造 。 ”

凯辉基金表示:“与其它提供标准化服务的物流企业不同 , 京东物流针对不同行业提供定制化的供应链解决方案 , 满足不同类型商品的储存和运输需求……这种模式的建立需要耗费大量的资金 , 且短期内无法复制 , 不具备足够规模及基础设施的参与者难以突破 。 ”

也因此 , 京东物流否认顺丰是其竞争对手 。 京东物流在招股书中称 , 顺丰是一家快递物流综合服务商 , 而京东物流在仓储及配送服务、大件物品物流服务、物流科技服务等业务上有明显优势 , 能够为客户提供一体化供应链物流服务 。

在招股书中 , 京东物流大谈数字化、智能化、超级仓库 , 同时完全没有提及运力、单票收入等物流行业的核心指标 。 京东物流900多个自营仓库、2100万平米的仓储面积 , 与顺丰的73架全货机、2000多条航空线路形成了鲜明对比 。

对手除了顺丰 , 还有阿里、拼多多

但是 , 京东物流的故事模式有一个逻辑缺口:京东物流的高速增长 , 实际上更多的依赖传统的快递 , 而不是所谓供应链解决方案 。

京东物流将总收入分为来自一体化供应链客户的收入和来自其它客户的收入两部分 。 客户如果在过去6个月内使用过京东物流的仓储、存货管理等服务 , 就会被归入一体化供应链客户 , 否则归入其它客户 。 这种分法之下 , 京东物流对供应链概念的强调一目了然 。

但招股书显示 , 在2018年-2020年的三年中 , 来自其它客户的收入增长了近5倍 , 来自一体化供应链客户的收入却只增长了63% 。 2018年一体化供应链客户贡献的收入是342亿元 , 占总收入的90.2% , 而到2020年这一比例已经下降至75.8% 。 其原因就是增速太慢 。 京东物流引以为傲的供应链能力 , 并不是推动京东物流高增长的原因 。

仔细考察来自一体化供应链客户的收入 , 2019年同比增长22.6% , 2020年同比增长33% , 这与同期京东集团的收入增速基本保持着同步 。 这说明 , 京东物流的“一体化供应链服务”与京东电商依然保持着紧密的共生关系 , 并没有能够突破京东电商生态 , 实现向外输出 。

京东电商是京东物流能够崛起的根基 , 但也是京东物流未来进一步扩张的枷锁 。 当今国内电商格局大局已定 , 根据胡润研究院发布的数据 , 2020年京东在线上零售市场占有率大约为20% 。 如果不能取得突破 , 这大概也就是京东物流的隐形天花板 。 正如富途证券研报所指出的:“京东物流估值体系要上台阶 , 就要求非京东平台订单卖家也也会用京东物流发货;要是大卖家在京东平台的订单用京东物流 , 在淘宝系的订单用菜鸟物流 , 那京东物流的故事依然是京东体系GMV的某个系数 , 想象力有限 。 ”

【投中网|京东物流市值2800亿,一年连中三元,刘强东成敲钟王】另一方面 , 作为过去两年京东的增长引擎 , 其它客户收入能够保持高增速 , 部分是因为京东良好的品牌和服务 , 部分是因为较低的基数 , 更关键的是在这一市场上没有阿里巴巴、拼多多这样强大对手的制约 。 但在未来 , 体量逐渐增大的京东物流不可避免的会与顺丰短兵相接 。 京东物流的基础设施均围绕供应链能力而建 , 要在传统物流市场上与顺丰一教高下 , 鹿死谁手殊难预测 。

推荐阅读

- 代码|GGV纪源资本连投三轮,这家无代码公司想让运营流程变简单

- Insight|太卷了!太不容易了!

- 最新消息|宁德时代再投240亿元扩产宜宾基地

- 王者|布局手术机器人赛道,谁是王者? | A股2022投资策略⑩

- 京东方|消息称京东方 2022 年扩张带鱼屏产品线

- 认识论|管理好时间,是最有价值的投资

- 上海|上海供水热线与城投水务官网合并上线,一站式服务更便民

- 华能|全球首座!华能百兆瓦级分散控制储能电站投运

- 视点·观察|2021车市拐点之年:芯片荒、交付难、投诉多

- 人物|详解硅谷大佬关系链 谁给马斯克投资、谁陪伴乔布斯走完最后日子?