文章图片

【大件|得场景者得天下 高端家电线下为王】撰文/蓝科技

线上购物价格驱动 , 线下购物场景和品质驱动 。

相信或怀疑都不重要 , 数据是最好的答案 。 大件家电(冰洗空彩)线上线下的表现 , 是对这一论据最重要的支撑 。

根据奥维罗盘数据(2021年1月1日—6月20日)显示 , 我们选取同价位段的同类产品分别在线上和线下渠道进行对比 , 发现一些共性问题 。

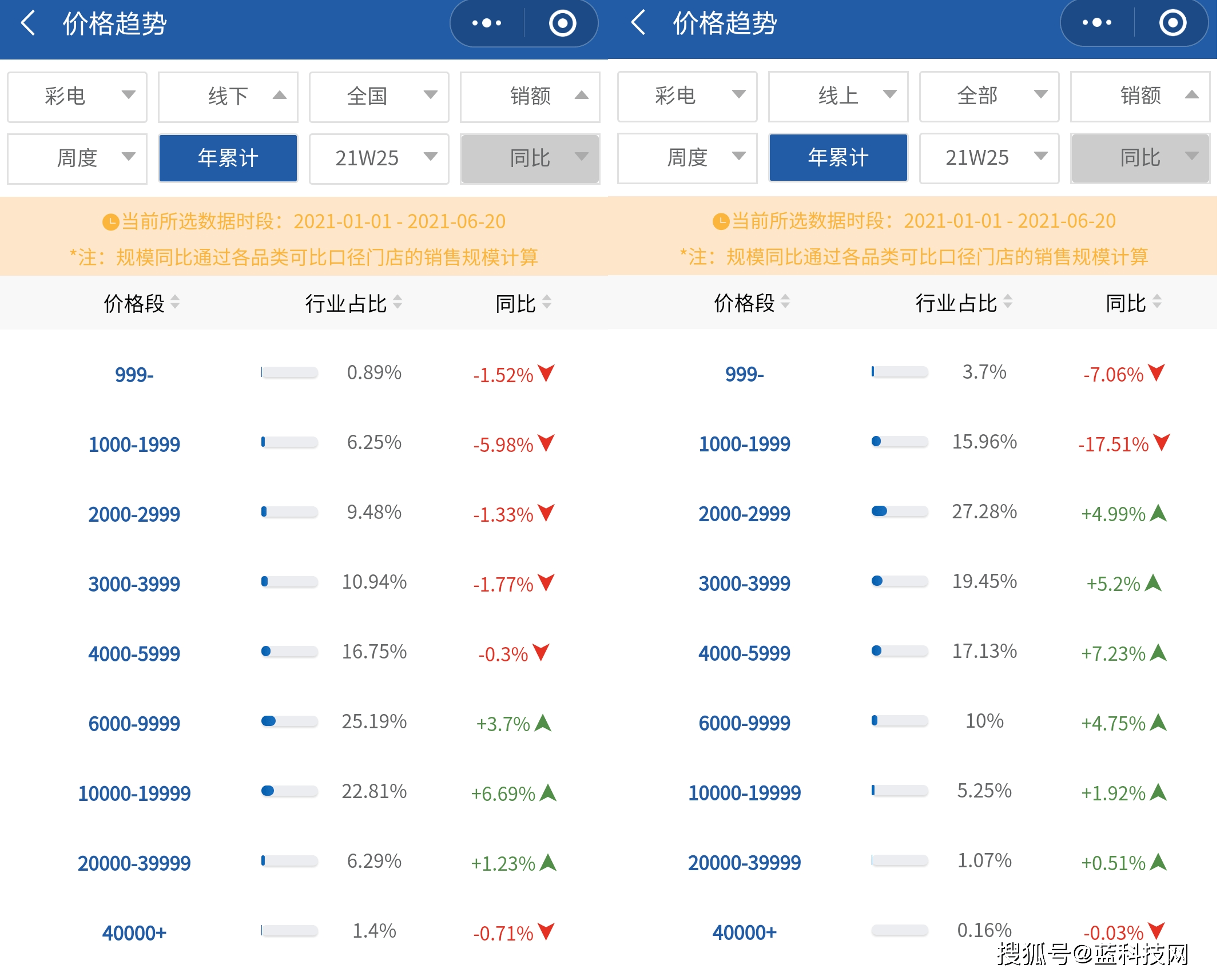

线上彩电6000-9999元占比10%(线下占比25.19%);10000-19999元的占比2.25%(线下占比达22.81%);20000-39999元的产品占比1.97%(线下占比6.29%);

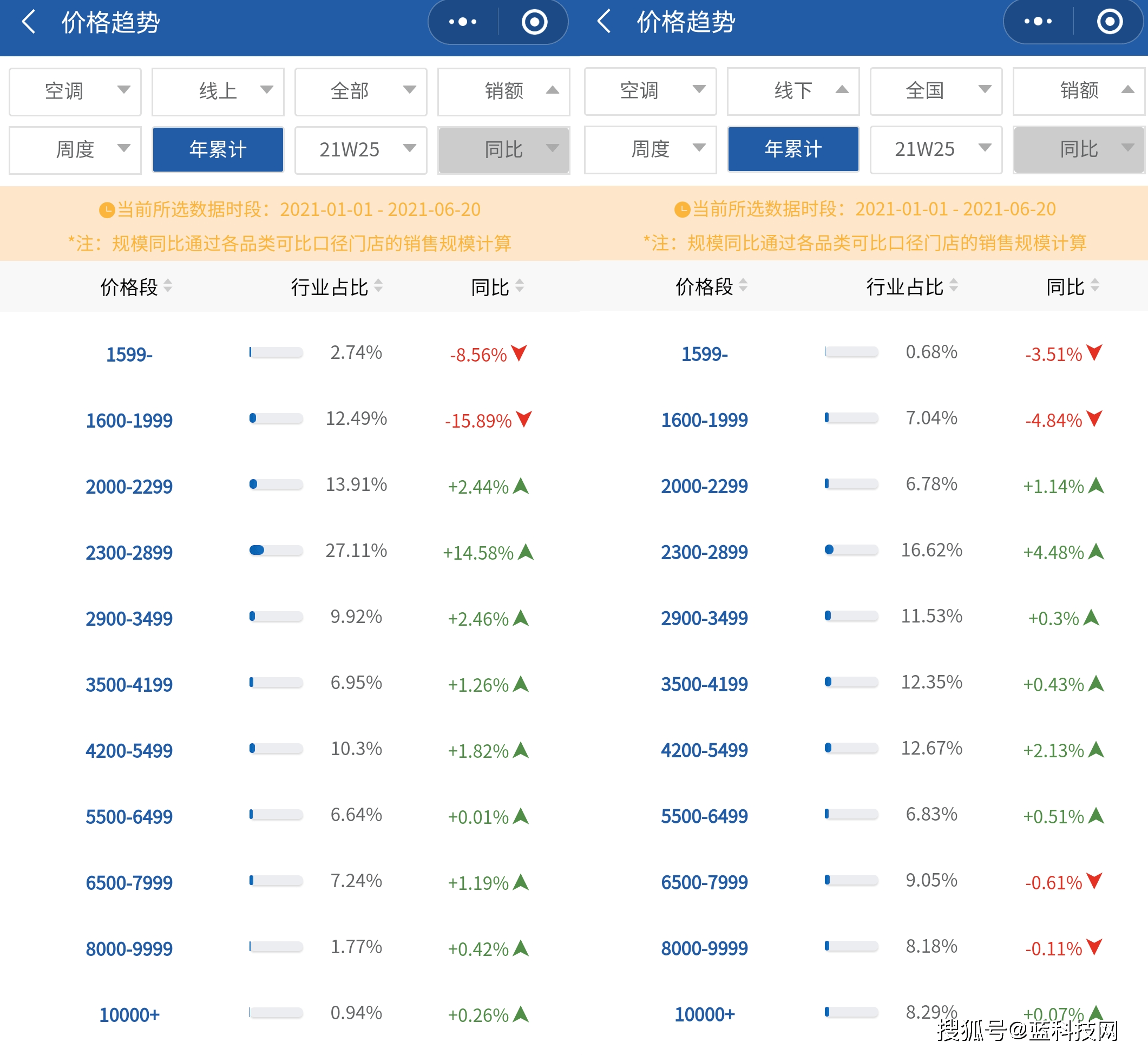

同期 , 线上空调6500-7999元的占比为7.24%(线下占比为9.05%) , 8000-9999元的占比为1.77%(线下占比占比8.18%) , 10000元以上占比0.94%(线下占比占比8.29%) 。

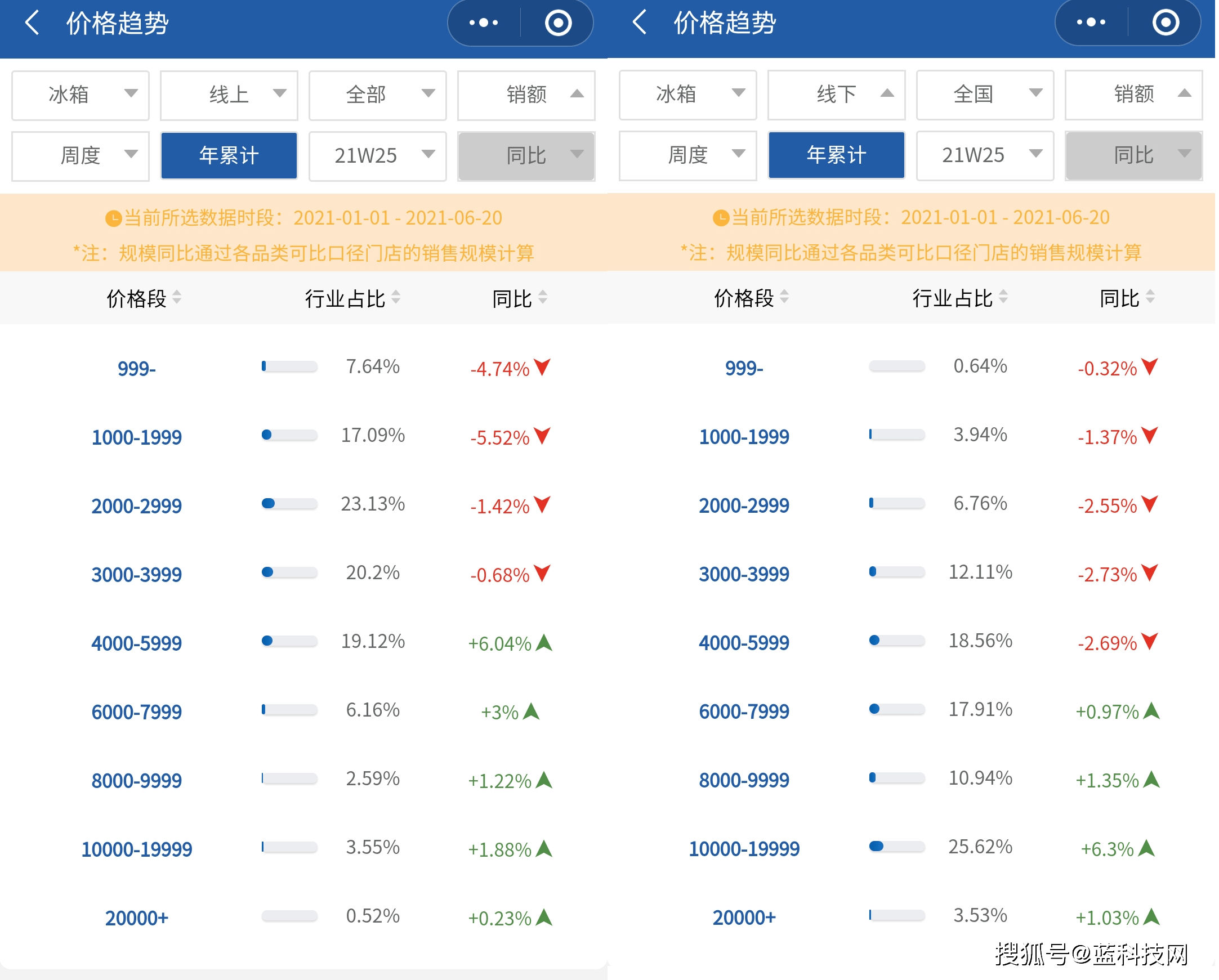

最明显的体现在冰洗行业 。 线上渠道 , 8000-9999元的占比为2.59%(线下占比10.94%) , 10000-19999元的占比3.55%(线下占比25.63%) , 20000+以上占比0.52%(线下占比3.53% 。 )

线上洗衣机行5000-5999元占比4.99%(线下占比12.73%);6000-9999元占比4.94%(线下占比27.63%);10000+占比1.66%(线下占比8.86%)

通过奥维罗盘数据 , 我们发现一些共性问题 。

文章图片

其一 , 线上购买的典型特征是价格驱动 , 以智能单品为主导 。

由于历史原因 , 线上购物的典型特征是价格驱动 , 这与电商发展初期的定位、用户习惯和心理预期等密切相关 。 大多数情况下 , 在购买同类产品时 , 消费者选择线上购买的依据是进行比价 , 也就是说在价格优势下购买欲望会更加强烈 。

此外 , 在线上购买大件家电多以智能单品为主 。 智慧家庭更需要场景体验 , 需要了解智慧家庭不同场景的适配产品 , 因此 , 线上智慧家庭有一定的局限性 。

这种分化表明 , 智能单品、价格驱动的线上销售是主要渠道 , 而这一群体购买家电的次序是:价格——功能——物流——体验 。

其二 , 高颜值高端家电 , 线下购买的依据是场景体验和追求品质生活 。

尤其是万元以上的大件家电 , 大多数消费者更愿意到实体店 , 以看得清摸得到的方式 , 通过自己的场景体验和品质需求做出购买决策 。

特别是对于高颜值的高端家电产品 , 消费者购买的诉求是追求品质生活 , 他们更需要了解产品的功能技术 , 想看到实物与整体家居的适配性 。 通过现场体验 , 然后做出购买决策 。

特别是85、90后以及Z时代人群 , 他们在购买家电时并非单纯的搜索产品 , 更是对功能的细分需求越来越强烈 , 对品质和附加功能也有了更多要求 。

这一群体线下购买家电的次序是:品质——体验——价格——物流 。

文章图片

其三 , 线下购买大件家电的人群 , 是智慧家庭的潜在用户 。 甚至购买的高端家电 , 是在预留未来智慧家庭的入口 。

当场景品牌、场景生态逐渐成为精英人群的消费趋势时 , 这些群体购买的主要渠道则是线下 。 对于这些高端人群 , 越是具体、真实的场景 , 用户越容易被带入其中 , 需求越容易被激发出来望 , 转化率也就越高 。

其中存在的一个现象是 , 有些人购买高端家电 , 由于家装完毕时间较短 , 不可能推倒重来 , 但对智慧家庭的需求强烈 。 因此这部分群体选择高端家电 , 希望能够以高端产品作为智慧家庭的入口 , 实现真正的互联互通 。

如今 , 从苏宁、京东、天猫到国美都在抢滩实体门店 。 显然 , 实体店的场景体验对于高端家电的销售能起到事半功倍的作用 。

这个道理谁都明白 。 比如企业纷纷开设旗舰店 , 根本目的就是针对高端产品进行场景体验和智慧家庭的全景展示 , 这是线上渠道所不具备的优势 。 比如 , 从海信打造品质之家会员店、旗舰店 , 到海信激光电视专门瞄准城市新商业综合体打造激光电视体验店;从小米之家、华为体验店到美的COLMO品牌线下营销活动等 , 无一例外 , 他们的共性是在线下实体通过体验更好的增加用户粘性 。

渠道为王、得场景者得天下 , 这句话永不过时 。 线上比拼的是销量 , 线下比拼的是品质 , 这就是两者明显的区别 。

本文原创于蓝科技 未经授权任何网站及平台不得转载 侵权必究 。

推荐阅读

- 软件和应用|AcrylicMenus:让Windows 10右键菜单获得半透明效果

- AirPods|苹果谈论AirPods 3:最大榨取蓝牙技术,希望获得“更多带宽”

- 矩阵|聚焦快递末端痛点 国内首款无人驾驶快递物流车在中通启动应用场景内测

- 电子商务|员工抱怨亚马逊太冷酷:工伤后得不到赔偿 还不让休假

- 模式|荣耀60和iQOO Neo5S,全面对比告诉你谁更值得买

- 穿越|解锁听歌新姿势,这款音乐播放神器值得一试?

- 娱乐|华为智慧屏迎来“影音娱乐”场景三大升级

- 赛道|声网发布实时互动场景创新生态报告,预测RTE行业市场规模将达千亿

- 机子|小米12要对标苹果,三款机子谁最值得购买?本文教你读懂 不选错

- 真容|3000年前法老木乃伊CT下露真容:卷发微匏,长得像父亲