现阶段 , 国内机器人企业处于起跑阶段 , 巨大的市场需求或将催生行业龙头企业崛起 。 在人口红利消失、劳动力成本持续上升的背景下 , 工业机器人正成为企业技术升级和高端装备制造业的首选 。 我国巨大的经济体量使工业机器人需求持续旺盛 , 2012年以来我国机器人订单量持续增长 , 2016年订单量占全球的3成 。

但是 , 工业机器人行业虽然有着巨大市场需求潜力 , 业绩持续增长的上市公司却不多 。 大概统计 , 我国生产机器人的企业有上百家 , 除了一线品牌如新松机器人 , 埃斯顿、拓斯达、新时达等上市公司之外 , 还有像埃夫特、广州启帆等日益成熟的公司 。 但由于较小的出货量 , 机器人行业整体的实力并不强 。

新松机器人于2009年上市至今 , 市值在150亿上浮动 , 相比之下 , 2015年上市的埃斯顿市值是其一倍多一点 , 但同样在中小市值公司行列徘徊 。

【成长|新松机器人创新动力不足,成长遇瓶颈!业绩下滑趋势没改变,SGI指数评分扫尾】

文章图片

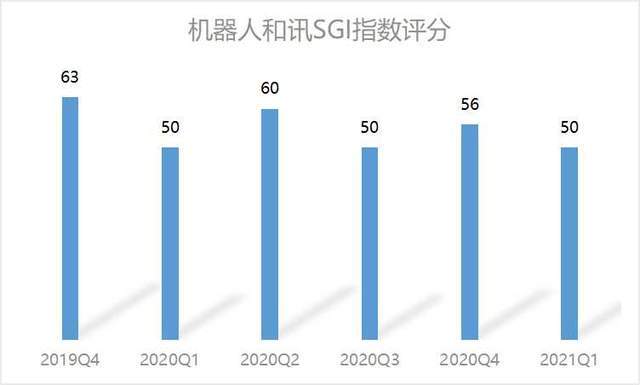

在最新公布的和讯SGI指数评分榜单中 , 新松机器人SGI指数评分整体偏低 , 甚至 , 公司2021年一季度的SGI指数评分和排名均是垫底 , 总榜单扫尾的还有合纵科技、江苏北人 。

目前 , 新松机器人拥有机器人和数字化工厂为两大业务 。 其中 , 机器人业务包括工业机器人、移动机器人、洁净机器人、特种机器人和服务机器人;智能装备/物流/交通/软件和信息化平台等构成数字化工厂 。 公司产品广泛用于智能工厂、3C及半导体、汽车行业、教育、医疗健康、食品药品、服饰纺织、现代服务业等多场景 。 其中 , 公司多可?协作机器人系列产品拥有自主知识产权 。

据公开数据显示 , “工业机器人”、“物流与仓储自动化成套装备”、“自动化装配与检测生产线及系统集成”构成了新松机器人营收的主要来源 , 其中工业机器人营收占比超40%贡献最多 , 其他两个子板块业绩增速亦出现不同程度的下滑 。

以上三个子板块业务 ,在2020年分别实现营收11.65亿元、7.54亿元、5.63亿元 , 分别同比变化19.85%、-28.85%、-10.68% , 毛利率较去年同期分别降低7.24、7.03、13.83个百分点 。 这当中或许有疫情的原因 。 但新松机器人业绩整体下滑的趋势并没有改变 。

文章图片

公开数据显示 , 2021年Q1公司净利润收录-2432.81万元 , 同比之下为负增长 , 为-156.16%;相比于2019年Q1净利润同比正增长10.81%录得6744.71万元 , 还是颇令市场意外 。 报告期内 , 公司毛利率、净利率分别为19.87%、-5.33%;同2019年相比 , 公司业绩增长乏力 。

业绩增长缓慢 , 在二级市场上 , 公司股价也是疲得很 。 2009年 , 机器人上市的发行价格达39.8元 , 但公司股价一直处于破发状态 , 即使在2015年股价最高的时候也仅31元/股 。 2017年以来 , 新松机器人股价一直是十几块 , 并且2017年以来 , 公司仅进行了一次分红即2018年分红7801.2万元 , 股利支付率为18.04% 。 公司近期股价在10元上徘徊 , 2021年年内股价已下滑近两成 。

由此看来 , 即使公司是国内第一家获得工业机器人产品CR认证的机器人制造商 , 产品持续应用领域包括航空航天、食品、3C等 , 并且与库卡集团合资成立的亚威徕斯机器人线性和水平多关节机器人订单也良好 。 然而 , 新松机器人经营管理好像也并不太行 。

据公司6月18日公告 , 公司高级管理人员秦勇因个人原因申请辞去公司副总裁兼智慧工厂BG总裁的职务 , 其辞职后不再担任公司任何职务 。

文章图片

另外 , 近年来 , 公司三项费用中 , 管理费用占比最大 , 其中职工薪酬占比三分之一 , 其次是折旧费 , 中介、咨询及服务费 , 租赁费 , 办公费 , 无形资产摊销等项目支出占比较大 。 职工薪酬方面支出最多 , 说明公司直接人工占比最高 , 那么公司创新能力又如何呢?

文章图片

根据公司近五年的研发投入情况来看 , 公司研发人员占比稳定 , 但公司研发投入占比在同行上市公司中并不高 。 工业机器人属于重技术研发、重资本投入行业 , 因此 , 对于研发投入的多少便成为衡量一家公司创新力的重要指标 。

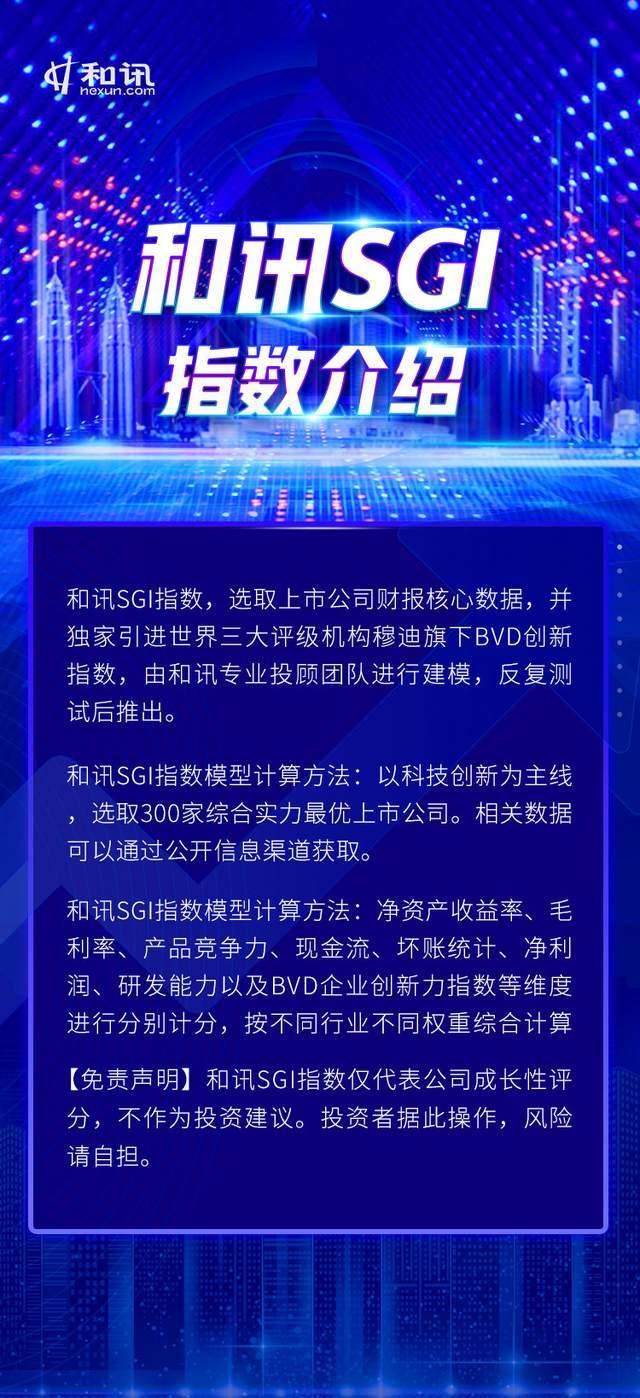

以2019年为临界点 , 新松机器人在2019年以前的研发投入占比没超过7% , 而2019年公司加大了研发投入占比超15% , 同年公司研发费用资本化率达到最高值为49.04% , 与此同时资本化研发支出占当期净利润比重的73.02% , 之后却是直线下滑 。 这种突击式的创新 , 是很难令投资者认同公司是一家创新能力还不错的高成长性企业 。 截至2021年一季度 , 新松机器人和讯SGI指数及BVD创新指数分值仅65分 。

工业机器人融汇了机器制造、电子电气、材料科学、计算机编程等学科的尖端技术 。 因此 , 要在竞争激烈的行业中生存 , 必须加强技术壁垒 。 而当前 , 新松机器人似乎正面临 , 激烈竞争的行业环境下自身成长的考验 。

从机器人的装机密度看 , 新加坡和韩国是机器人装机密度最高的市场 , 它们每万人机器人装机数量达到918台和855台 , 在需求量最大的中国市场这个数字只有187台 。 所以 , 中国在服务机器人的市场需求的缺口是很大的 。

然而 , 就在5月11日2020年度业绩说明会上 , 新松机器人副董事长兼总裁曲道奎回答投资者提问时表示 , “公司调整整体业务战略 , 基于外部市场环境和公司目前服务机器人市场发展情况撤销服务机器人部门 , 不再考虑人形服务机器人产业化 。 ”

文章图片

推荐阅读

- 人物|马斯克谈特斯拉人形机器人:有性格 明年底或完成原型

- 硬件|Yukai推Amagami Ham Ham机器人:可模拟宠物咬指尖

- 王者|布局手术机器人赛道,谁是王者? | A股2022投资策略⑩

- 柯腾|争做细分赛道冠军——探寻厦门“小巨人”企业成长密码

- 孙自法|中国科技馆“智能”展厅携多款机器人亮相 喜迎新年和人机共融时代

- 国际|微创血管介入手术机器人获国际创业大赛冠军,获价值千万元奖励

- 猎豹|数字化助力实体消费 机器人让商场“热”起来

- 机器人|微创血管介入手术机器人获国际创业大赛冠军,获价值千万元奖励

- 观众|中国科技馆“智能”展厅携多款机器人亮相

- 观众|古筝机器人现场演奏,32件展品亮相中国科技馆“智能”展厅