《财经》新媒体|在中国卖手机,开始考核“进MALL率”

文章图片

图1/6

成都太升南路赛格广场入口处是三星与<span id="usstock_XIACY"><a href=https://www.nuoha.com/news/view/"http://stock.finance.sina.com.cn/usstock/quotes/XIACY.html" class="keyword f_st" target="_blank">小米的门店 。 图/柳书琪

文/柳书琪 张光裕

编辑/谢丽容

站在成都太升南路街口望去 , 沿街的一面是鳞次栉比的手机维修和配件销售的小门店 , 店面不过几平米大小 , 店主坐在玻璃柜台内嚼着口香糖 , 或是玩手机 , 或是看电视剧 。

另一面 , 苹果、中国移动、华为、OPPO的门店依次排开 , 但细看才发现一些门店早已空空荡荡 , 只有没来得及拆下的门头暗示着这些街边手机店的往日风光 。

这是成都最早的消费类电子集散市场 , 有“西南通讯第一街”之称 , 当地人将其与北京中关村、深圳华强北并列 。 过去 , 只要老成都人谈起买手机 , 第一反应都是去太升南路 。

这条短短700余米的街道 , 鼎盛时期曾占据成都通讯市场份额的90% , 占据西部通讯市场的三成以上 。

西南四省市如同中国手机市场的一张略缩图 , 既有如成都、重庆这类准一线城市 , 又有甘孜、凉州等人口分散、地形复杂的山区 。 这对手机厂商提出了极高的覆盖和管理能力的要求 。 可以说 , 啃下了西南区域 , 才能在线下市场真正立足 。

文章图片

图2/6

(成都太升南路街边的手机小店 图/柳书琪)

但近年来 , 太升南路正在以难以逆转的势头衰败 。 当地媒体报道 , 2009年单日人流量峰值在70万以上 , 到了2014年只剩8万人次 。 一位小米四川分公司人士向《财经》采访人员回忆 , 曾经太升南路的新机出货量最高在每月2万以上 , 但近年来只剩1万左右 , 店铺数量也在锐减 。

就在离太升南路不到5公里的地方 , 成都万象城二期已拔地而起 。 苹果直营店、华为旗舰店、小米之家直营店都坐落在这个繁华的商圈内 。

此消彼长 , 以通讯街为代表的街边店变得冷清 , 商场却热闹了起来 。 过去手机、电脑是高科技电子产品 , 人们习惯去专业商场寻求专业服务 。 但现在这些产品越发寻常 , 在吃喝玩乐一体的购物中心消费成为了更主流的模式 。

去商场开店 , 被手机厂商们视作制胜这轮渠道之战的关键 。 除了苹果、华为这类已在高端市场立足脚跟的品牌 , OPPO、vivo、小米、荣耀 , 中国手机市场上的主要玩家无一例外都将目光投向了商场——“进MALL 率”甚至成为线下拓展的一项考核指标 。

但进商场不是纸上谈兵 , 涉及商场方、经销商、消费客群多个主体 , 个中利弊权衡、招数打法 , 牵一发而动全身 。 稍有不慎 , 失去的不仅是商场阵地 , 还有眼下难得的市场机遇期 。

入MALL, 加快节奏

近几年来 , 挺进商场早已是主流手机厂商在线下市场的战略之一 , 但过去这一进程并不快 。

2020年3月 , vivo的商场门店数量超过300多家 , 其中100多家是新升级的智慧旗舰店 。 同年4月 , OPPO进驻商场的数量为600家 。 而二者在线下售卖点的数量均已超过20万 , 相较之下 , 商场店数量寥寥 。

小米去年年报显示 , 2020年底线下各类门店总数超过3200家 , 总量不多 , 商场店也还未形成规模 。

今年开始 , 节奏越发紧凑 。 官方数据显示 , OPPO年初将商场体验店目标定为1000家 , 小米之家门店数也从去年11月开始以每月1000家的速度增长 , 6月时已接近8000家 , 其中约半数都在商场内 。

《财经》采访人员从内部人士及经销商处获悉 , vivo也在加大与各省市头部经销商的合作 , 以求快速进入商场;卷土重来的新荣耀在部分低线城市已开始实施“一MALL 一店”策略 。

过去 , 购物中心只是苹果、华为的阵地 。 OPPO和vivo的传统优势在下沉市场和街边店 , 常以夫妻为单位的档口、营业厅共同构成了OPPO和vivo的毛细血管网络 。 而小米、荣耀以线上起家 , 从前售价低、利润薄 , 难以“养活”线下庞大的经销代理体系 。

但现在局势大不相同 。 三个关键背景是:

其一 , 国内市场已是红海 , 大盘整体下行 , 寻求增长只得突破舒适区、蚕食对方阵地 。

第三方数据研究机构Counterpoint报告显示 , 2017年-2020年 , 中国智能手机市场出货量已连续四年下滑 。 近期数据更加惨淡 , 据中国信通院数据 , 今年3月-6月 , 中国智能手机出货量同比连续下滑 , 最大幅度近四成 。

其二 , 华为式微 , 经销商动摇 , 消费者流失 。 过去两年 , 中国智能手机市场江山稳固 , 基本保持着华为、vivo、OPPO、小米、苹果的排名 。 这五大厂商共同把持着中国市场95%以上的份额 。 而现在 , 格局开始松动 , 今年一季度 , vivo、OPPO已反超华为 , 小米也可与其比肩 。 各家厂商必须加密线下布局 , 保持并扩大优势 。

其三 , 高端路线被各家厂商视为重中之重 。 年初一系列旗舰机型的发布 , 亮出了各家厂商的刀锋 , 但结果不容乐观 。 除了苹果 , 暂时没有哪家真正规模化抢到了华为嘴里的肉 。 一位四线城市多手机品牌的经销商对《财经》采访人员说 , 他的店已处于当地比较繁华的商场内 , 旗舰机依然卖不动 , 至于折叠屏手机 , 他一台都没进货 。

无论要突破舒适圈、寻求新增长 , 还是走高端路线、提高用户体验和品牌形象 , 焦点无形中都落在了购物中心上 。

立足 , 门槛重重

距成都两小时车程外 , 是乐山一家中高端购物中心世豪广场 , 婷姐的小米门店就开在这里 。

婷姐是四川某经销商乐山分公司经理 , 2016年9月她接到任务 , 筹备西南地区第一家小米专卖店 , 选址要在商场内 。 “以前我们公司没有做过小米 , 所以要打个样 。 ”她对《财经》采访人员说 。

最初婷姐和商场谈判的过程并不顺利 。 世豪广场1号门入口处有个超市 , 客流量最大 , 附近聚集的多是奢侈品门店 , 而婷姐的门店却在离超市最偏远的小门旁 , 几乎是客流动线的末端 。 婷姐曾试图争取苹果店旁边的位置 , 但未果 。 最终商场在珠宝和手表区域腾出了150平米 , 容纳下了这家小小的门店 。

小米集团副总裁尚进6月接受《财经》采访人员采访时回忆 , 他去年6月左右去走访购物中心 , 对方总经理一般不出面 , “这也很现实 。 ”直到小米在线下做出成绩 , 他才明显感受到商场经理的热情 。

“不是所有的手机品牌都能进商场 。 ”一位头部手机厂商线下渠道负责人说 。

一位杭州中端商场招商人士告诉《财经》采访人员 , 苹果旗舰店通常开在最高端的商场内 , 华为则在中高端类型的商场 , 其他手机品牌的气候还在行程中 。 兰州某中高端商场的一位招商人士向《财经》采访人员表示 , 相较于苹果、华为这些在高端调性上站稳了的厂商 , 小米、OPPO、vivo这些后起之秀最初在进入商场时多少会有阻力 。

“一层双通”通常是商场中的最佳位置 。 尚进对《财经》采访人员解释 , 这是指位于一楼、既临街又朝内双开门的位置 。 尤其是商场主要大门附近的双通店铺 , 人流量最密集 。 但拿下这样的位置并不容易 。

深圳某高端商场最初曾婉拒过小米的入驻 , 认为其他驻场品牌都是大师设计 , 小米调性与奢侈品不符 。 为此 , 小米专门请来Apple Store的设计团队设计店面 , 才拿下这一商场 。 但也正因最初的品牌印象所限 , 小米第一代商场店的位置都不算好 , 以负一层和和四五楼为主 。

此外 , 上述兰州商场招商人士表示 , 由于OPPO和vivo原有的线下门店已非常密集 , 她对这两个品牌的进场会多一层考虑 , 担心周边网点会分散商场的客流 。

对此 , OPPO从去年起已着手关闭街边小旧且偏远的门店 , 仅在沿街保留核心商圈的核心位置 。 这位人士还提到 , 为拿下购物中心的好位置 , OPPO常愿意支付更高昂的租金 。

一位vivo人士告诉《财经》采访人员 , vivo想进购物中心的门槛不低 , 多数购物中心欢迎的是直营店 , 但多开直营店意味着更重的运营成本 , 因此需要与更多连锁经销大商合作 。 一位负责西安某中高端商场数码品类招商的人士则对《财经》采访人员说 , 当地vivo“心气”较高 , 他遇到过vivo强调要一楼位置 , 其他楼层不予考虑 。

不过品牌与商场间的天平 , 并不总倒向一边 。 一旦手机品牌证明了自己在调性、引流和销售业绩上的实力 , 无形中天平也会向它们倾斜 , 只是这证明还需更多时间 。

“最厉害的不是商场给你好位置 , 而是你把位置做成了好位置 。 ”婷姐说 , 做第一家是最难的 , 有了好的范例 , 往后的第二、第三家 , 话语权会更大 。

商场进不进得去、拿不拿得下好位置只是第一层次 , 能否经营好商场店是更深的考验 。

今年年初OPPO曾传出关闭上海华狮广场超级旗舰店的消息 , OPPO当时回应称因业务变化进行门店调整 。 但在外界看来 , 成本过重或是考虑的因素之一 。

前述四线城市经销商的公司规模不大 , 他为《财经》采访人员算了一笔账 , 他的商场店最初投入了60万元 , 现在每月租金价格1.1万元 , 算上水电、人力等成本总共2.6万元 , 月销售额却只有约34万元 , 以10%的毛利计算 , 每月纯利约8000元 , 利润率2.3% , 光是回本就需要3年 。

对比一般街边店 , 月租金可以减半 , 如果其他因素不变 , 利润率可以涨至3.8% , 回本时间缩短至2年以下 。

他对当地运营经理透露过自己的关店想法 , 对方多次挽留 , 说“你要是闭店 , 我也活不成了 。 ”开店扩张的任务很重 , 一个小城市的经理也承受着业绩压力 。

文章图片

图3/6

(中部某四线城市的手机综合门店里只有店员在玩手机 。 图/柳书琪)

过去街边店百花齐放 , 生意门槛极低 。 最早期的小米小店模式甚至不需要实体门店 , 一个人、一台手机、一两万进货资金 , 就能做起来 。 在四五线城市 , 几十平米的手机门店租金价格多在数千元左右 , 装修成本也只需10万-20万元 。

但要想进商场 , 店铺面积和装修档次的标准将大幅提高 。 《财经》采访人员走访时发现 , 商场内手机品牌门店面积大多在150平米-200平米之间 , 一些主打的旗舰店面积更在500平米以上 , 其中还有大面积的留白空间 , 用以营造高级感 。

成都建设路商圈一处两层楼的小米之家专卖店今年7月刚开业 , 当地经销商负责人平静地透露了装修价格——200万元 。 这是只有当地强商、大商才能负担起的成本 。

不过 , 商场店并不必然等同于利润空间薄 , 精打细算的龙头经销商心中有数 。 婷姐的商场店是西南地区第一家小米之家 , 筹备期有人对她说 , 门店销售额至少在200万元以上 , 她当时不以为然 , 但出乎意料的是 , 首月销售额就做到了100万以上 , 此后每月销售额稳定在200万左右 。

婷姐说 , 商场客流量更大、进店消费的转化率更高 。 这意味着 , 如果拿下人气商城的人气位置 , 周边区域又没有同品牌强商的竞争 , 依然有利可图 。

下沉 , 还看商场

商场之争不只在一二线城市 , 战火早已蔓延至广袤腹地 。

过去下沉市场遍是手机街边门店 , vivo、OPPO、华为的根系深深扎在几乎每个县镇里 。 但这几年大盘的没落 , 带动下沉市场的生意走衰 。 街边店的关闭、商场店的整合正悄无声息地发生着 。

河南一个人口约4万的乡镇通讯街路口 , 分布着近十家各类手机门店和营业厅 。 时值6月午后 , 街上稀稀拉拉的多是老年人与狗 。 手机门店几乎都关着灯 , 从街上望去店内有些昏暗 , 只有少数门店开了玻璃展柜内的小灯 。

老梁在河南经营手机生意近五年了 , 他告诉《财经》采访人员 , 判断手机门店业绩好坏 , 从白天是否开灯就可见一斑 , 因为“每个月几百块钱的电费都要省着花 。 ”

文章图片

图4/6

(老梁说 , 判断手机门店业绩如何 , 从白天开不开灯就可见一斑 。 图/柳书琪)

路旁一家中国移动营业厅内陈列着OPPO、vivo等主要品牌的手机 , 店主柜台后的屏幕里公放着电视剧 , 仅有的一位店员坐在沙发上玩手机 。

店主对《财经》采访人员说 , 每月毛利不到两万 , 平均一个月卖出二三十台手机已算不错 , 卖得最好的要数realme(OPPO子品牌)和iQOO(vivo子品牌)这两个品牌2000元左右价位的手机 。 业绩好的时候是过年期间 , 在外务工的中青年返乡为父母、孩子置办新机 , 一周销量就能赶上往常一两个月 。

这些年 , 消费者换机周期一延再延 。 据中国移动今年4月发布的报告 , 平均换机周期已拉长至25.3个月 。 而下沉市场的用户对价格更敏感 , 换机周期还会更长 。

拼多多打开了“五环外”用户对电商的认知 , 淘系、京东的跟进 , 让电商无形中渗透到县乡的角落 。 尚进对《财经》采访人员说 , 线下渠道真正的竞争对手其实是电商 , 因为电商的效率更高 。

“这个进程其实一直在发生 , 只是速度没那么快、没那么显性 。 如果线下门店的效率无法逼近电商 , 那么实体店早晚会被电商全部吃掉 。 ”

相对能够抵御侵蚀的依然是商场 。

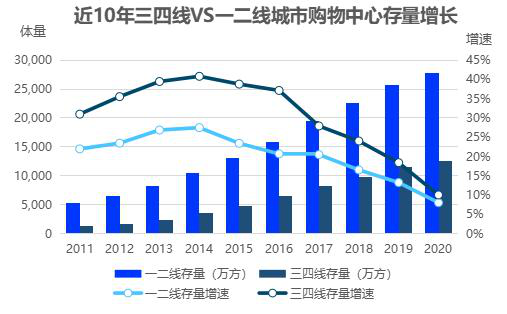

在中城产业研究院今年发布的购物中心报告中 , 2020年三四线城市的商场数量约为1.25万座 , 虽然规模少于一二线城市 , 但在近十年来都保持着更高的增长速度 。

尤其在经济发展水平较好的县城里 , 商场是当地居民的主要流量地 。 对于小米、荣耀这些在下沉市场落子不多的品牌而言 , 拿下商场更意味着拿下了辐射周边数公里的生活圈 。

文章图片

图5/6

(图/中城产业研究院《2021中国购物中心年度发展报告》)

老梁从2016年起做手机生意 , 在河南一个四线城市兼营华为、OPPO、vivo、小米多个品牌 。 他最近尝试申请与荣耀合作 , 他告诉《财经》采访人员 , 荣耀要求很高 , 在当地实行“一MALL 一店” , 只要好地段、好商场的一楼位置 , 也因此许多想做荣耀的经销商也被拒之门外 。

荣耀CEO赵明在此前一次采访中向《财经》采访人员印证了这一说法 , “我们现在的标准比以前严格多了 , 一定要优质商圈位置、人流大、能带来品牌效应的地方 。 ”

小米集团副总裁、中国区新零售负责人高自光4月在接受《财经》采访人员采访时也表示 , 小米在县级市场的选址以商场和通讯街为主 。 县级商场不同于大城市的吃喝玩乐综合体 , 更接近百货和超市形态的结合体 , 但同样客流集中;通讯街象征意义更大 , 过去这些街道由华为、OPPO、vivo把守 , 而现在小米要“杀入”友商腹地 。

在小城市做手机生意 , 街边店与商场店的成本差距不至于太悬殊 , 一些繁华街道的店面价格与商场无异 。 但老梁说 , 为了拿下好位置 , 免不了讲人情、拉关系 。

他的几家手机门店就开在当地商场内 , 驱车10分钟外是当地的老通讯街 , 沿街的不少门店都拉下了卷帘门 。 老梁的生意好些 , 但对比手机行业的黄金时代 , 他也不够满意 。

商场店的压力犹在 。 作为当地的中小经销商 , 老梁有时也萌生退意 , 将市场份额拱手让给更大的商 。

从最小颗粒的档口 , 到街边几十平米的门店 , 到光鲜亮丽的商场店 , 手机线下渠道的发展轨迹沿袭着一条从低门槛到高要求、从小商到大商、从分散到整合的路径 。

再过几年 , 也许小城市中的通讯街形态将彻底淡去 , 属于那个时代的印迹也彻底褪色 。

对弈 , 攻守之间

牌桌上的玩家重新搅活了池水:失势的华为、稳扎稳打的OV、攻势猛烈的小米和重回战局的荣耀 , 它们的主战场再一次聚集在线下渠道上 。

小米与荣耀是最大的变数 。 从去年11月起 , 小米几乎每月保持着1000家左右的开店速度 , 6月底门店数已接近8000家 。 小米的目标不仅是每个县城都要有店 , 还要在更下沉的1万个乡镇中设立小米之家 。 尚进透露 , 小米2020年在线下的份额还只是个位数 , 今年已快速增长 。

从去年底开始 , 小米对线下渠道进行了大刀阔斧的改革 。 改革的重点有三:

一是将线下门店统一为小米之家 , 包括以城市为主的直营店和专卖店 , 以及以乡镇为主的授权店;

二是重资产投入 , 专卖店货权归小米(授权店尚未采取同一模式) , 经销商没卖出去的货无需自己承担损失 , 而是算作小米的库存 , 另外每家专卖店都有一位小米员工担任店长;

三是数字化的门店管理系统 , 通过店门口的摄像头、计数器和后台零售通监测每一笔成交、每一个客流的数据 。

“虽然我是分公司经理 , 但客单价、转化率 , 以前我都不懂的 , 和商场谈店的时候他们以为我是骗子 , 做了小米才学会了这些知识 。 ”婷姐说 。

老梁坦言 , 在现有的手机厂商线下模型中 , 小米相对更“先进” , 更规范化、流程化 , 但像他这样传统经销商出身的人有时也不太适应 。 “他们对经销商的管控比较严格 , ”老梁说 , 他和好几任小米公司派来的店长合作也不畅快 , “好听点说是遵守规定 , 不好听就是不会变通 。 ”

一次顾客上门看耳机 , 老梁想拆开包装给顾客试用 , 店长制止了他 , 认为耳机一旦拆开很难二次售卖 。 但老梁认为小城市做生意 , 要把顾客体验做好 。 在社会经验丰富的老梁和遵守规章制度的90后店长之间 , 两种观念的摩擦时有发生 。

文章图片

图6/6

(渠道改革后 , 装修、设计与陈列标准化的小米之家 。 图/柳书琪)

手机线下市场上 , 另一个被看好的玩家是荣耀 。 对于荣耀重返市场 , 赵明说 , 永远有机会 。 市场一直在变化 , 它的逻辑不是一个人把盘子占了 , 其他人就没有出路了 。 “重新拿回市场对荣耀来说根本不是困难 , 我们从来没有担心过 。 ”

荣耀从华为独立后 , 30多家全国级和省级代理商参与到收购中 , 它们都是此前华为与荣耀的重点合作伙伴 。 除了苏宁易购、顺电这类全国零售连锁店外 , 普泰天力是华为Mate和P旗舰系列的经销商 , 中邮普泰是华为畅想和Nova等中低端系列的经销商 。 此外 , 天音通信覆盖全球20多个国家 , 爱施德也在两年前就获得了华为和荣耀多款产品的线下独家代理权 。

一系列国包及省包商的加持 , 让荣耀从起步起就站在了巨人的肩膀上 。

赵明称 , 荣耀官宣独立后 , 中国Top1000零售商中的绝大多数都主动向荣耀接洽开店 , 但荣耀店的位置、质量、设计都较原来要求更高了 。 今年五一后 , 荣耀才加快了扩店速度 , 在成都、兰州、武汉、厦门等地千店同开 。

赵明透露 , 最低谷时期 , 荣耀的市场份额是3% , 截至今年5月底荣耀50发布前 , 其份额已回升至9.5% 。

但无论是荣耀还是小米 , 二者看似来势汹汹 , 但现有的门店数量还在数千级别 , 短时间内仍无法与OPPO、vivo超过20万的售卖点“掰手腕” 。

东方证券数据显示 , 在2020年前三季度华为、OPPO、vivo三家三分天下的格局还十分牢固 , 三者瓜分了全国安卓机线下超过七成的份额 , 留给其他厂商的空间不足三成 。

【《财经》新媒体|在中国卖手机,开始考核“进MALL率”】这三家手机厂商在下沉市场腹地扎得尤其深 , 而尚进告诉《财经》采访人员 , 这样的市场往往易守难攻 。 “一旦有人真的扎好了零售阵地 , 可能隔几年都不会有另一个牌子进来 。 ”

“我们线下的市场份额真的低 , 现在还是战略防御阶段 。 ”与其说是进攻 , 尚进更倾向于把小米的状态视为防守 。 通过加密门店 , 防止其他厂商对小米市场份额的侵蚀 。

一攻一守之间 , 角色难定 , 胜负难分 。 从一侧看 , 小米与荣耀如同搅动市场的鲶鱼 , 处于攻势;在另一侧 , 二者却暂时落在下风 , 急需修建起线下护城河 。

三年一轮回 , 以2020年为结点回看 , 三年前华为完成“千县计划” , 与OPPO、vivo的下沉之战收官 , 奠定了三家局势;而现在 , 华为渠道断流 , 小米、荣耀借势而起 , 又是一场新的战役 。 谁能夺下商场高地、稳住下沉大盘 , 谁就能在在这一轮乃至下一轮中坐上更高的座次 。

* 婷姐、老梁为化名

推荐阅读

- 原神|《原神》「飞彩镌流年」2.4 版本预下载已开启

- 核心|中科大陈秀雄团队成功证明凯勒几何两大核心猜想,研究登上《美国数学会杂志》

- 龙珠|realme GT2 Pro 预热,联名《龙珠》定制新品

- 短片|马蜂窝推全球首份《星际太空旅行指南》,发布年度短片

- 公司|《Control》开发商正在与腾讯合作开发一款PVE射击网游

- 技术|史河科技《船舶除锈机器人》项目获2021年中国造船工程学会科技进步二等奖

- 短片|马蜂窝推出《你咋不上天呢?》,每一次探索都值得被认真对待

- 直播|演示视频创作软件《万兴鹿演》新增“虚拟形象录制”

- Create|什么是元宇宙游戏?百度《希壤》成国内第一个吃螃蟹的人

- 导论|时隔五年,普林斯顿大学经典书《在线凸优化导论》第二版发表