视点·观察|“宁王”哭穷,时代变了?

“锂电茅”、深市一哥、1.4万亿市值、账上躺着700多亿……整天“买买买”的宁德时代 , 居然还在“哭穷” , 这究竟是怎样的“时代”?10月18日晚间 , 宁德时代回复了深交所的“灵魂拷问”——到底有没有过度融资 。

宁德时代拟19.2亿元收购加拿大锂业100%股权

朱文彬

采访人员翻阅了长达70页的长文回复 , 字里行间主要可归纳为两个关键字——“穷”与“奢” 。

“哭穷”

8月12日 , 宁德时代披露582亿元的“天量”定增 , 引起市场的极大震动 。

明明账上还有700多亿元、一年前近200亿元的定增还没有用完 , 万亿深市一哥怎么就“缺钱花”了?

在市场的瞩目之下 , 宁德时代给出了自己“哭穷”的剧本 。

文章图片

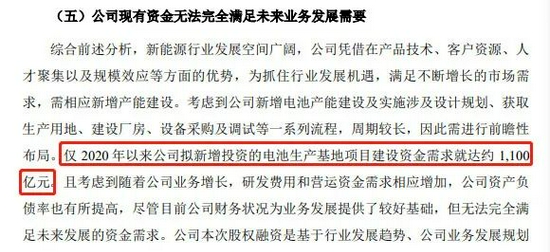

“仅2020年以来公司拟新增投资的电池生产基地项目建设资金需求就达约 1100亿元 。”宁德时代在回复深交所审核问询函时称 , 仅从公司已公告的产能规划来看 , 2020年以来公司拟新增投资的电池生产基地包括宁德车里湾生产基地、福鼎生产基地、宜春生产基地项目等 , 项目建设资金需求超过千亿元 。

大幅度的产能扩展 , 宁德时代给出了恢弘的“时代背景”——在加快推进实现“双碳”目标的背景下 , 新能源行业将迎来广阔发展空间 , 未来几年动力电池出货量将迈入“TWh”时代 , 2025年全球动力及储能电池出货量将达到1516GWh 。在这样的背景下 , 公司未来业务发展资金需求巨大 , 对相关产业链的投资也会随之扩大 。

不仅如此 , 公司还“欠了一屁股债”——截至2021年6月末 , 宁德时代应付票据及应付账款合计595.21亿元 , 该部分短期负债需以相应的货币资金进行支付;合同负债为107.59亿元 , 相应的备料生产及产品交付也需资金支持 。

数据显示 , 随着债权融资的增长 , 宁德时代资产负债率有所提高 , 资产负债率从2018年末的52.36%提高至2021年6月末的63.67% 。

当然 , 要花钱的地方还有很多 。比如 , 创新需要研发投入、商业模式变革等 。

宁德时代称 , 考虑到随着公司业务增长 , 研发费用和营运资金需求相应增加 , 公司资产负债率也有所提高 , 尽管目前公司财务状况为业务发展提供了较好基础 , 但无法完全满足未来发展的资金需求 。

推荐阅读

- 快报|“他,是能成就导师的学生”

- 技术|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- bug|这款小工具让你的Win10用上“Win11亚克力半透明菜单”

- 重大进展|“2”类医械有重大进展:神经介入产品井喷、基因测序弯道超车

- 历史|科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 空间|(科技)科普:詹姆斯·韦布空间望远镜——探索宇宙历史的“深空巨镜”

- 精度|将建模速率提升10倍,消费级3D扫描仪Magic Swift在2021高交会大显“身手”

- 四平|智慧城市“奥斯卡”揭晓!祝贺柯桥客户荣获2021世界智慧城市治理大奖

- |南安市司法局“加减乘除” 打造最优法治营商环境

- ASUS|华硕预热ROG Flow Z13:称其是“全球最强悍的游戏平板”