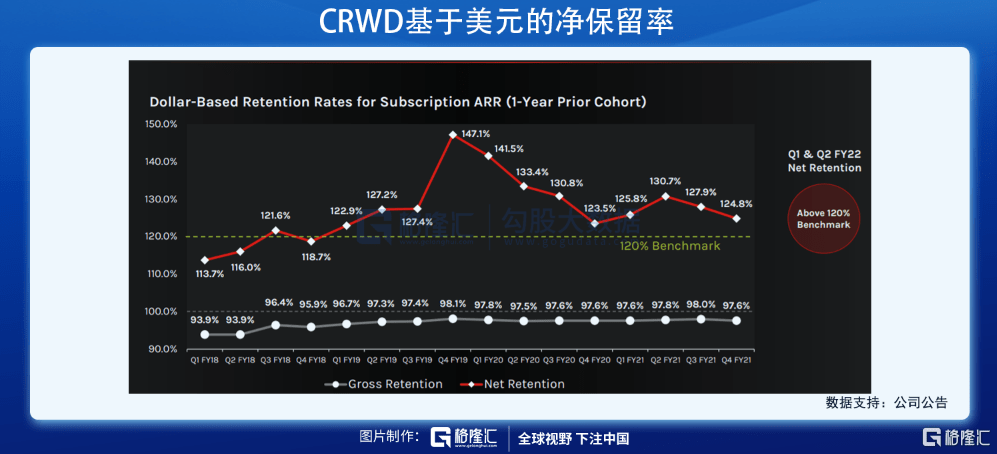

三、经营情况

- 2年增加9个(90%)云模块 , 推动ARR和营收持续增长;

- 订阅收入为收入增长的核心驱动力;

- 订阅收入及占比创新高:专业服务并支持订阅收入 , 商业模式健康 。

文章图片

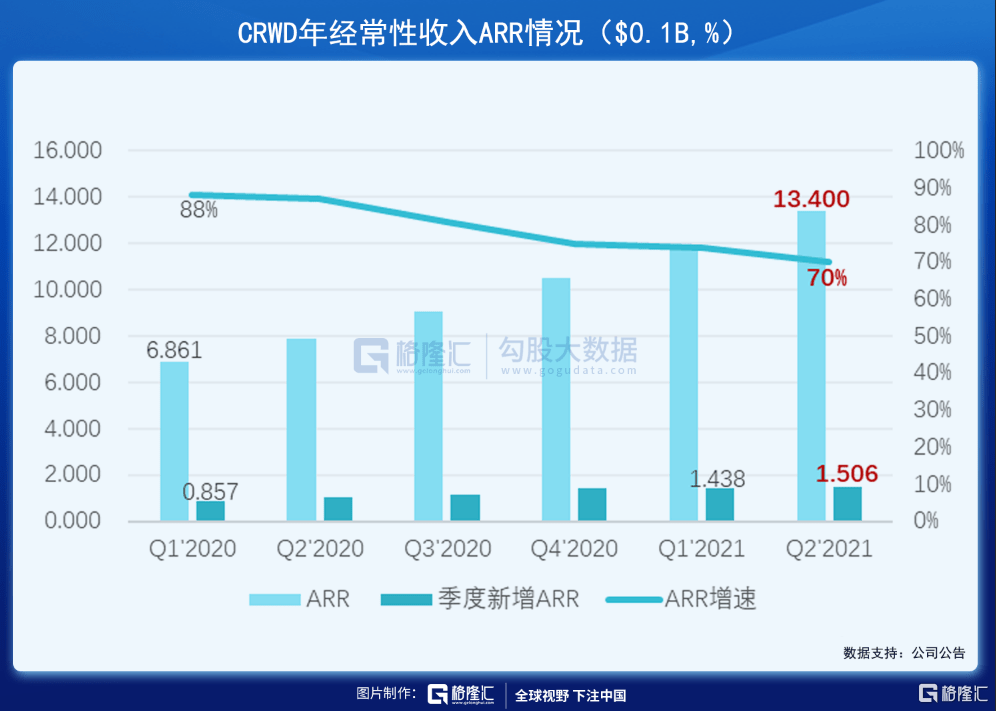

年度经常性收入(ARR)创新高 , 但增速放缓 。 二季度ARR同比增长70%达到13.4亿美元 , 季度新增ARR为1.506亿 , 同样历史最高 , 同时 , ARR增速自2020年一季度的88%降至70% , 从环比的角度看趋于稳定 。

文章图片

文章图片

总收入同比增长70%达到3.377亿美元 。 Tech Stock Pros预计CrowdStrike的营收在未来5年将至少增长30% , 到2025年底将增至37亿美元左右 , 复合年增长率达到33% 。

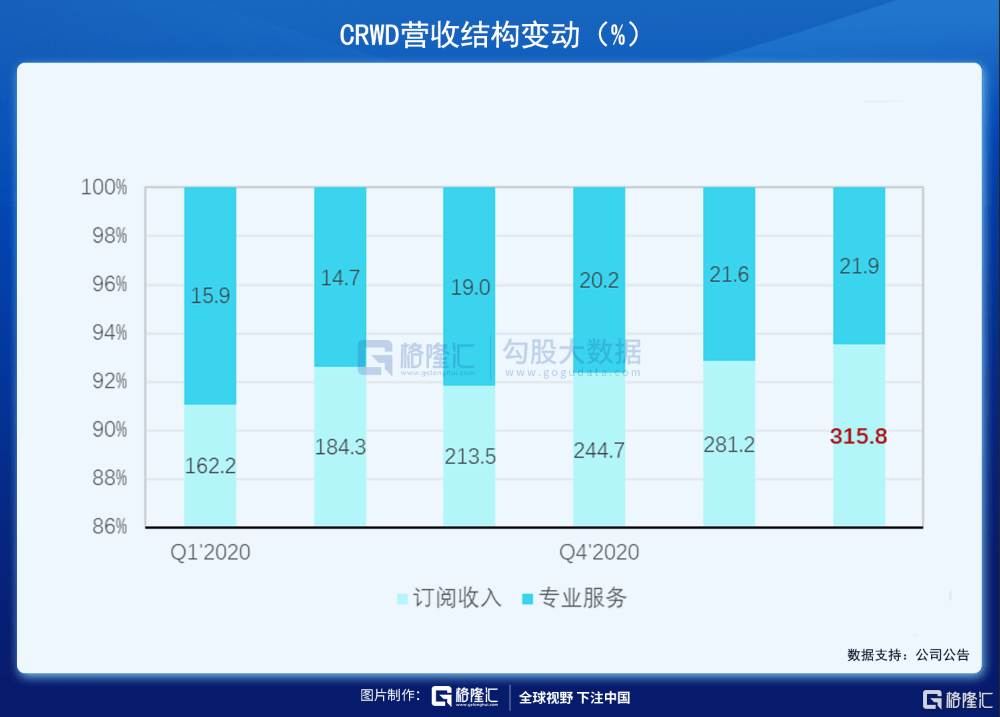

订阅收入为CRWD营收增长的核心驱动力 , 同比增长71%达到3.158亿美元 , 且占营收的比重已由2020年一季度的91%逐渐提升至94% , 随着专业服务更多支持到云模块 , 预计未来订阅收入占比仍有进一步提升空间 。

文章图片

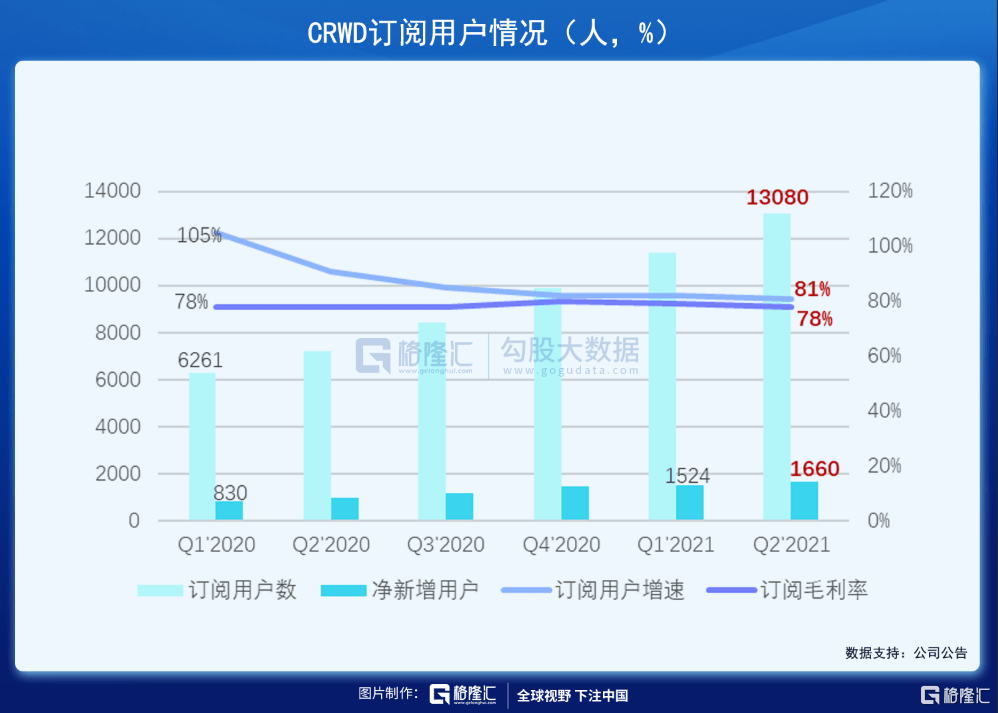

订阅用户与及其净新增值同样达到历史最高 , 分别是13080人与1660人 。 增速方面 , 相较于2020年一季度的105% , 二季度订阅用户增速已放缓至81%;净新增订阅用户在一季度为84% , 在二季度则降低至71% , 与订阅收入增速和ARR增速大致齐平 。

值得注意的是 , 虽然收入和用户的增速趋于平缓 , 但自大流行以来 , 订阅毛利率始终稳定在78%及以上 。 原因是公司“雷厉风行”地丰富Falcon平台的云模块 , 成为业务扩张的引擎 。 随着业务规模的扩大 , 毛利保持稳定的高位 , 反应单位订阅用户愿意付费更多 , 潜在表明公司核心业务盈利能力一定程度提升 。 考虑到专业服务这块业务的利润率较低 , 专业服务占收入的百分比将继续下降 , 预计未来订阅毛利率将在77%至82%之间 , 且上行空间大于下行空间 。

文章图片

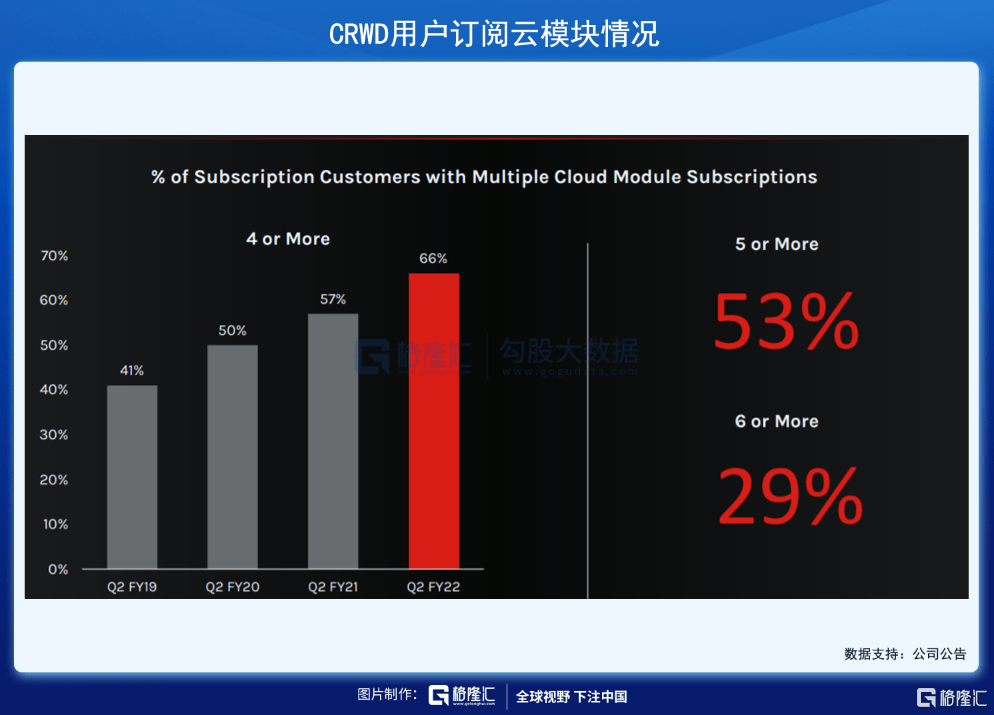

数据佐证 。 对于云模块 , 二季度有66%的客户愿意同时订阅四个以上的云模块 , 五个以上的订阅比例过半达到53% , 六个以上的比例接近30% 。 对应数据在一季度分别为64%、50%和27% 。 预计未来5-10年内 , 订阅用户将超过100,000人 , 假设毛利水平仍然稳定在78% , 那么将对应10倍左右的盈利空间 , 这对于CRWD来说并非不可能 。

推荐阅读

- 电子商务|腾讯持股占比将降至2.3% 京东美股股价周四收跌近7%

- 最新消息|北京市网信办依法约谈处罚知乎网 公司美股盘前跌超8%

- 最新消息|贝壳美股盘前跌幅扩大至10% 浑水公司称正在做空贝壳

- 新浪科技|美股人人网暴跌超50%多次触发熔断,创10月7日以来新低

- the|疫苗消息推动美股收高 标普指数三连涨

- the|盘点2021年新上市美股科技公司:55家只有1家股价未处于熊市区间

- the|美股周五:特斯拉跌逾6% 滴滴大跌超22%

- 视点·观察|美股退市上港股 滴滴还有劲折腾么?

- 咪哩|超2000家瑜伽馆都在用它 麦包包前核心高管掘金瑜伽产业链

- 市场资讯|千亿"顶级私募"美股持仓大曝光!疯狂抄底新东方、贝壳!最新观点也来了