文章图片

自19财年四季度以来 , CRWD基于美元的净留存率DDRR已由147.1%的历史峰值回落至124.8% 。 即便如此 , 22财年一季度和二季度的DDRR仍然高于行业120%的基准值 。 由于流失的客户主要是在低端市场 , 低端市场企业对安全性和企业生存能力的需求相对来讲并不强烈 , 因而DDRR的下降并稳定回到疫情开始时期的水平 , “换汤不换药”的背后则是公司客户质量和收益质量的提升 。

文章图片

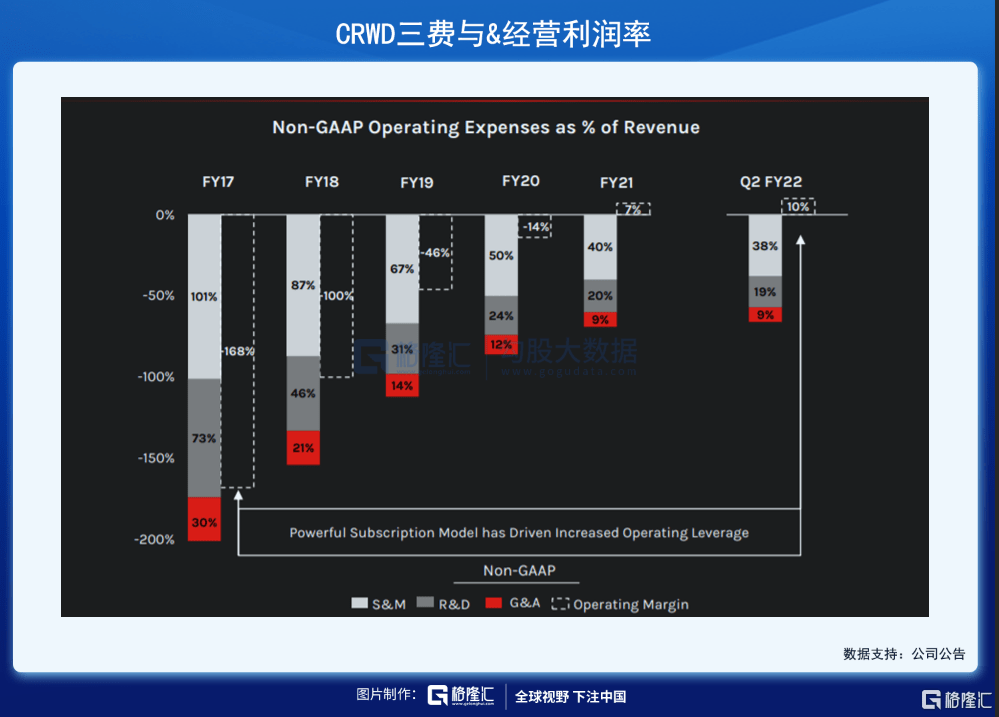

过去五年 , CRWD费用比率降低130% 。 S&M费率开销最大 , 由于业务规模扩大的同时实现了规模效应 , 边际收益提高 , 推动了杠杆作用 , 并保持了资本效率 , S&M费率已由101%下降至40% , 经营利润率在21财年已扭亏为盈 , 并在二季度进一步增长至10% 。 预计在22财报年三费比率进一步降低 , S&M下降至30%~35%范围内 , R&D在15%~20% , G&A在7%~9% , 经营利润率跃升至20%~22% 。

四、估值

文章图片

文章图片

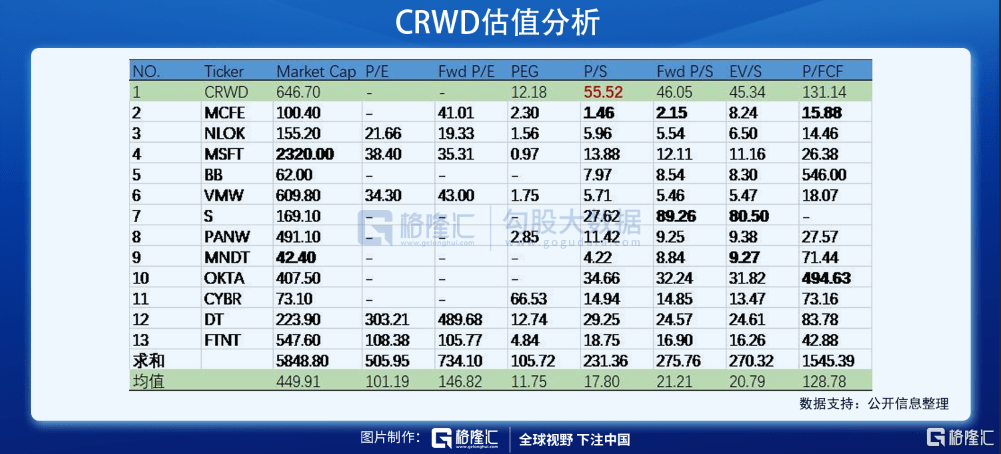

CRWD当前市值为646.70亿美元 , 当前P/S为55.52x , 远高于行业均值17.80x 。 市场给到CRWD较高的溢价 。 CrowdStrike关注新兴赛道终端安全 , 潜在市场空间大且渗透率较低 , 业绩增速快 , 因而高速增长时期享有高估值 。 考虑到龙头地位、SaaS属性Rule of 40 , 预计较保守给到320目标价 , 对应13%的增长空间 。

五、结语

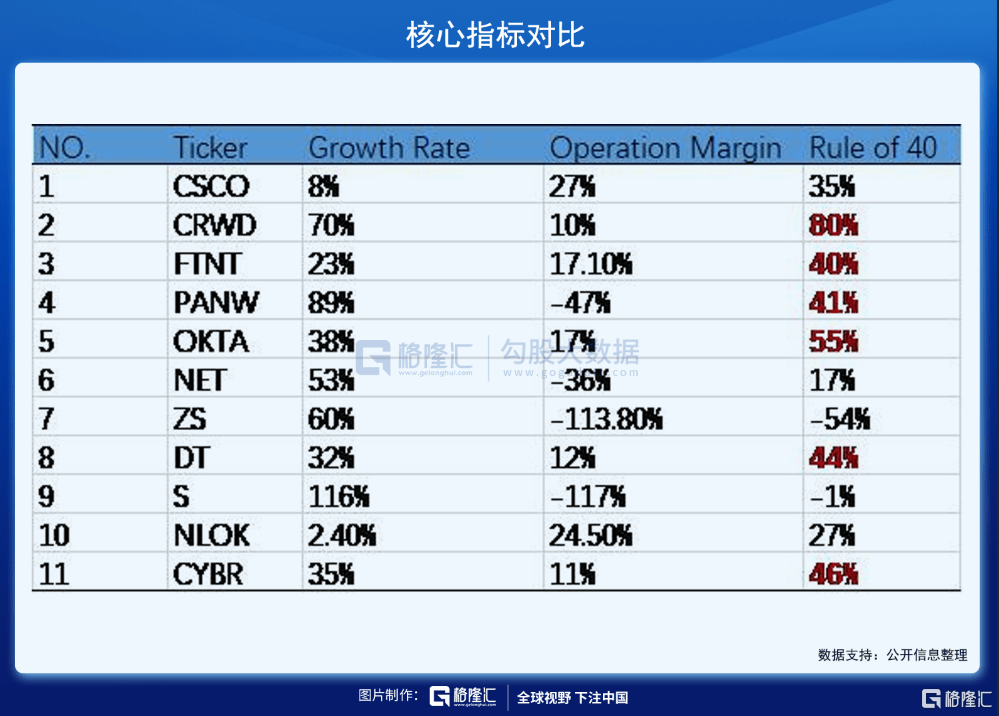

总的来看 , 网络安全老大哥CRWD产品竞争力仍然强势 , 虽然二季度业绩增长相较前6季度有所放缓 , 但客户质量和收益质量反而提高 。 历史上看 , 成长速度一定程度下降 , 盈利水平提升 , 相较于更高的成长速度与亏损的组合 , 以及对于衡量SaaS公司业绩指标的Rule of 40 , CRWD始终稳定在80%的水平 , 这表明CRWD的商业模式更趋于成熟 , 兼具成长性与盈利性 , 从SaaS向PaaS延伸 , 端点安全精细化扎根向各行业横向扩张 , 又恰踏乘行业政策风口 , 长期向好 。

注:本文由美股研习社团队原创 , 转载请注明出处 , 谢谢!

推荐阅读

- 电子商务|腾讯持股占比将降至2.3% 京东美股股价周四收跌近7%

- 最新消息|北京市网信办依法约谈处罚知乎网 公司美股盘前跌超8%

- 最新消息|贝壳美股盘前跌幅扩大至10% 浑水公司称正在做空贝壳

- 新浪科技|美股人人网暴跌超50%多次触发熔断,创10月7日以来新低

- the|疫苗消息推动美股收高 标普指数三连涨

- the|盘点2021年新上市美股科技公司:55家只有1家股价未处于熊市区间

- the|美股周五:特斯拉跌逾6% 滴滴大跌超22%

- 视点·观察|美股退市上港股 滴滴还有劲折腾么?

- 咪哩|超2000家瑜伽馆都在用它 麦包包前核心高管掘金瑜伽产业链

- 市场资讯|千亿"顶级私募"美股持仓大曝光!疯狂抄底新东方、贝壳!最新观点也来了