TrendForce集邦咨询旗下半导体研究处调查显示 , 第三季受惠于华为(Huawei)在9月15日禁令生效前大幅拉货支撑 , 各家DRAM供应商出货表现皆优于原先预期 。 然DRAM报价受到server业者库存水位偏高影响 , 使第三季server DRAM的采购力道薄弱 , 导致整体DRAM价格反转向下 。

在出货成长与报价下跌相互抵消的情况下 , 多数原厂的营收表现较上季小幅下滑 , 仅美光(Micron)逆势上扬 , 推升第三季DRAM总产值至174.6亿美元 , 季增2% 。

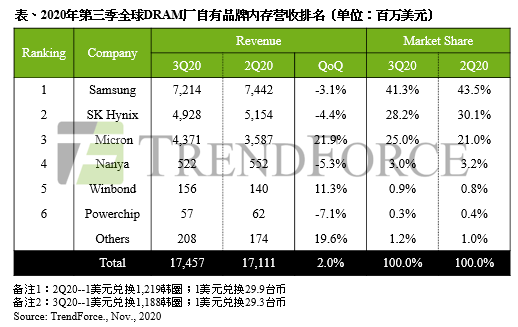

文章图片

展望第四季 , 除server外的其他产品包括PC、mobile及graphics DRAM需求仍将维持稳健;然而在server端库存调整的情况下 , server DRAM的拉货力道较难复苏 , 并将持续压抑整体DRAM报价 , 因此仍将呈现量增价跌的走势 , 整体DRAM产值较无明显变化 。

第三季DRAM价格反转向下 , 美光逆势突围季增21.9%居冠

【全球|美光逆势突围季增21.9%,Q3全球DRAM厂自有品牌内存营收排名】以营收表现来看 , 在整体出货量与平均销售单价方面 , 第三季三大原厂皆呈现量增价跌情况 , 仅出货量的成长幅度不一 。

三星(Samsung)及SK海力士(SK Hynix)出货仅微幅增加 , 并不足以弥补报价的跌幅 , 因此营收季减3.1%与4.4% 。

而美光受到出货成长约25%的带动 , 除营收季增21.9%以外 , 其第三季市占也提升至25%;然而 , 由于第四季美光的财务周数将自14周回归13周 , 在高基期及报价持续走跌的压力下 , 预测其市占将落回以往两成水位 。

以获利表现来看 , 第三季整体DRAM均价皆下滑 , (受各家产品比重与财务会计区间不同而有所差异) , 获利表现亦有差异 。

三星营业利益率维持41% , 成本优化大致弥补报价衰退;SK海力士由于server DRAM比重高 , 价格跌幅较大 , 营业利益率由上一季的35%下滑至29% 。 美光本次财报季区间(6月至8月)的报价跌幅小于韩系厂 , 加上出货量大增摊低固定成本的帮助 , 其营业利益率由上季的21%逆势上升至25% 。 然第四季受报价持续下滑影响 , 众原厂获利能力恐将持续面临压力 , 其中美光出货衰退幅度较大 , 恐使其获利下跌亦最为剧烈

台系厂商方面 , 南亚科(Nanya Tech)在第二季高基期偏高下 , 由于出货量与均价皆呈现小幅度下滑 , 使其第三季营收较前一季衰退5.3% , 而营业利益率亦随着报价走跌而下降 , 由上季的19.6%来到13.5% 。

华邦(Winbond)本季受惠于华为拉货 , DRAM及Flash业务同时呈现增长 , 推升营收逆势上扬 , 季成长达11.3% 。

力积电(Powerchip)营收仅计自家生产之标准型DRAM产品 , 本季持续受到包含PMIC(电源管理IC)、Driver IC、CIS在内的逻辑产品需求畅旺 , 产能持续满载 , 压缩到DRAM产能 , 使其DRAM营收衰退7.1% 。

备注:以上内容为TrendForce集邦咨询原创 , 禁止转载、摘编、复制及镜像等使用 , 如需转载请在后台留言取得授权 。

推荐阅读

- 测试|图森未来完成全球首次无人驾驶重卡在公开道路的全无人化测试

- ASUS|华硕预热ROG Flow Z13:称其是“全球最强悍的游戏平板”

- IT|全球汽车行业价值两年突增至3万亿美元 中国电动车企立大功

- IT|全球供应25亿剂疫苗 科兴上半年营收110亿美元

- IT|全球每日新增确诊病例首超100万例 世卫:两大毒株正掀起“疫情海啸”

- Tesla|特斯拉在美国召回约47.5万辆汽车 接近其去年全球交付总量

- 堆芯|全球首座,世界领跑!

- 集聚|向全球应用创新策源地持续迈进 上海“双千兆”应用体验中心正式揭牌

- 疫苗|中国生物:全球首支获批使用二代新冠疫苗将在阿联酋用于序贯接种

- 电子商务|国际品牌崛起 亚马逊在全球购物应用安装量中下滑至第四位